药明生物在去年12月表示截至11月只签订了80个订单,全年应该不会超过100个,算是给了一个比较差的业绩指引,结果全年签了132个,大超预期。在目前低迷的市场环境下,药明生物放大招,自然会引来关注的。看来,哪怕是行业龙头,也可能会预测不准。不过,医药生物经历了两年多的下跌,当下整个估值都处于便宜位置,而且随着科技的进步和人类健康需求的不断提升,医药生物行业前景肯定是光明的。

海外需求回暖,多肽等新领域扩产提速

需求方面,2023年以来国内CXO公司来自海外大药企的CDMO需求回暖,客户询单逐步改善;国内临床CRO领域强者恒强,但整体新签订单有所波动。

供给方面,23年以来CRO领域更重视人效的提升,CDMO领域小分子产能建设降速,多肽等新领域产能继续扩张。

美联储加息预期影响创新药的估值走势

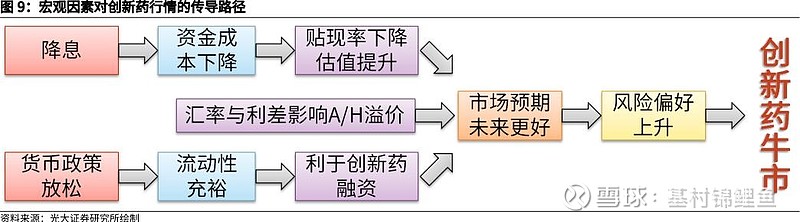

在降息周期,贴现率呈现下降趋势,未来潜在市场空间大、远期现金流折现占比高的创新药企业将拥有更大的市值弹性空间。故而,降息是创新药行情的“冲锋号”。

创新药在需求拐点确立过程中,宏观因素转暖、中美关系改善以及国内下游产业升级提速,这些因素都有望催化市场乐观预期释放。现在医药生物,乐观者可以选择买入或加仓,悲观者可以观望。