摘要:

本文要探讨的问题是为何美国宏观就业数据显示的劳动力市场一片向好——就业人数不断趋近饱和,失业率位于近年低点,时薪增速高于预期;而微观数据却显示2018年底以来不断有大型零售商及汽车企业宣布裁员和关店计划。微观数据的裁员似乎没有带来宏观失业率的上升和就业数据的恶化,在分解宏观就业数据结构和对比宏微观数据后,本人认为分歧主要是以下几个原因造成:

·首先,从宏观数据来看,美国真实的劳动力市场并没有看起来那么强劲。美国就业数据中有比较强预测作用的是新增就业人口指标,强劲的失业率与时薪收入指标几乎没有领先预测作用,而新增就业人口数据正在转弱。

·美国就业人口结构分布不均衡,从增量看新增就业主要靠低薪行业吸纳,从存量看低薪行业占比高。一旦美国经济增速调整,失业风险可能快速增大。

·其次,从微观数据来看,实施大量裁员计划的行业属低薪行业,对其他就业人口净流入、且时薪相对较高行业的时薪增速没有影响;实施大量裁员计划行业的存量就业人口占比不大,但若进一步裁员,仍将对失业率造成上升压力。

·另外,从统计抽样方法上看,宏微观数据也可能存在一定程度的分歧。裁员计划大多发生在海外,而非农数据仅统计美国本土的失业数据,低估了失业水平。 其他统计样本方面的误差也可能造成分歧。

·制造业新增就业疲软,受贸易战反复拖累影响,制造业及贸易业将继续拖累全美就业。

·重点关注未来劳动力市场疲软对消费的影响,若出现消费回落,就业数据将有进一步不及预期风险。

正文:

一、就业数据回顾

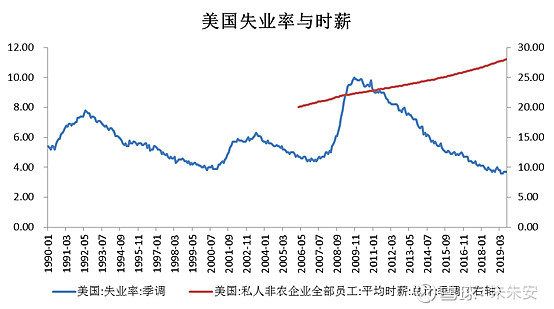

当前美国失业率3.7%,达到历史低点,时薪收入与增速也高于市场预期。

图1:

数据来源:Wind

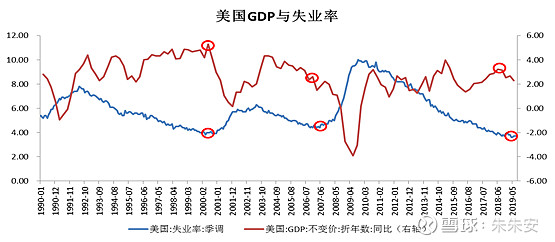

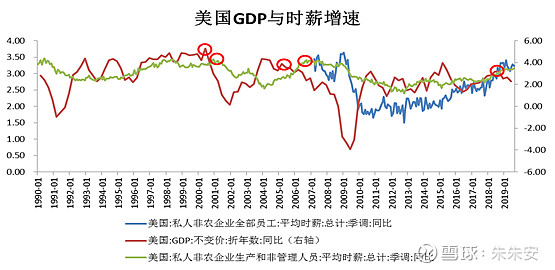

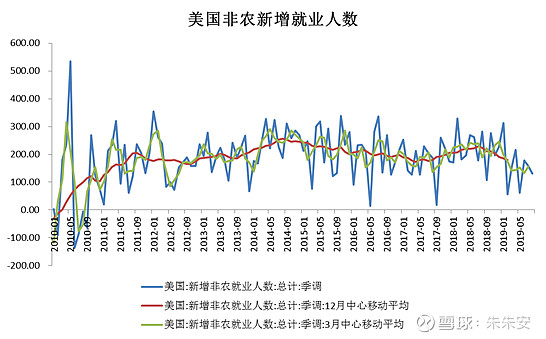

但失业率是存量数据,相对美国GDP有一定滞后性(图2),且此次滞后时间段相比以往经济周期末期更长一些,对真实的劳动力市场情况和美国经济没有特别好的预测作用。如下图3,时薪数据拐点相对于GDP也有一定滞后性,而在过去两次经济周期末期,新增非农就业人数与GDP几乎是同时转向,此时也同时具有下行趋势(图4),因此新增非农就业人数是比较好的劳动力市场观测指标。

图2:

图3:

图4:

数据来源:Wind

2019年8月美国新增非农就业13.0万人,低于预期15.8万;失业率3.7%,与预期值和前值持平;平均小时工资环比增长0.4%,高于预期值和前值0.1个百分点,同比增3.2%,与预期值和前值持平。美国8月ADP私营部门就业人数增加19.5万,虽远超14.9万的预期,但非农和PMI就业分项表现不佳,8月PMI就业分项下降到47.4。

8月美国新增私人部门的非农人数为9.6万人,细分为商品生产部门的新增1.2万人和服务生产部门的新增8.4万人,而服务生产部门的新增就业人数又大部分是靠专业和商业服务、教育和保健服务(医疗保健和社会救助)以及金融活动三个行业的新增就业拉动,贸易、零售、采矿、公共事业等行业新增就业人数为负。

图5:

数据来源:Wind

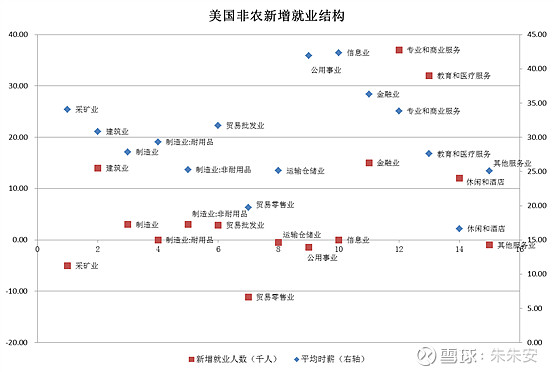

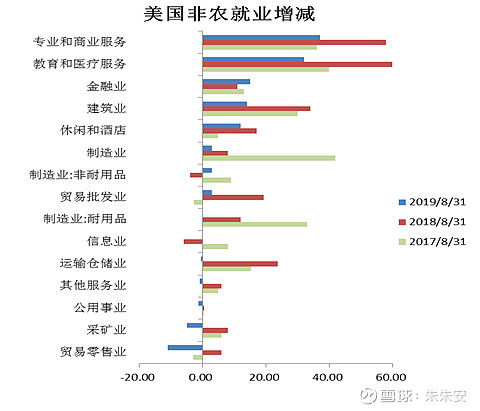

从8月份的就业增量结构来看,建筑业、金融业、休闲和酒店、专业和商业服务、以及教育和医疗服务行业新增就业人数比较多,而这5个支撑就业增长的行业中,主要是依靠低薪行业吸纳,不利于长期经济增长。根据美国国会众议院2019年的《提高工资法》,美国当前最低时薪是15美元,如下图教育和医疗服务行业是排名靠后的低薪行业之一,其就业人数新增3.2万人,占全美新增非农就业人口的24.6%。休闲和酒店行业的时薪16.62美元接近美国规定的最低时薪,也有1.2万人的新增就业,占全美新增非农就业人口的9.2%。对比2017、2018两年,仅有金融业新增就业人数比同期8月要好,其他行业新增人数均有不同程度放缓,制造业和仓储业的新增放缓相比过往两年的同期最为明显。时薪最高的公用事业和信息业就业人口呈净流出状态。

图6:

图7:

数据来源:Wind

数据来源:Wind

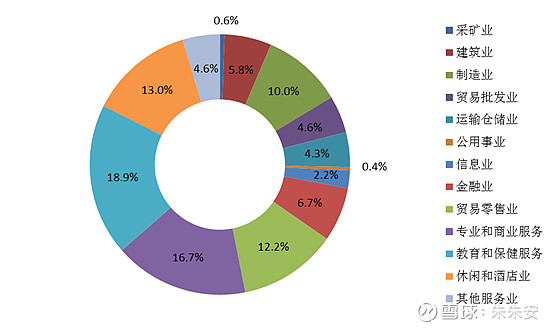

从8月份的就业存量结构来看,占比最高的为教育和医疗服务行业,占美国非农私人部门总就业人口的18.9%,其后是专业和商业服务(16.7%)以及休闲和酒店业(13%),除去专业和商业服务,另两个行业均是排名靠后的低薪行业,非农总就业人口中低薪行业占比高。

图8:

数据来源:Wind

二、宏微观就业数据的分歧

宏观统计数据方面,美国就业情况良好,失业率3.7%处于历史低点,时薪增速高于预期,初次申领失业金人数同样处于历史低位,基本上达到充足就业。但是从上述分析得知,失业率和时薪增速数据并不能很好地预测美国经济走向,因而不能全面代表美国劳动力市场的情况,新增就业人口数据更能体现劳动力市场的真实情况,而实际上美国劳动力市场并不像数据上显示的那么强劲。同时从历史经验看,失业率触底、时薪见顶时,通常指向一轮经济周期的顶点。

微观数据方面,美国汽车及零售等行业均有各种关厂、裁员等缩减经营性开支计划,例如通用汽车自2018年底全球裁员14700人,先后关闭美国的几家工厂;福特汽车计划2019年底之前全球裁员7万人,占福特总员工的35%等等。今年截止到4月,汽车行业已宣布裁员19,802个岗位,相比于去年同期裁员6,451个岗位高出了2.07倍。但由于裁员计划有很多是发生在海外,而非农统计是在美国本土进行,没有统计到海外的失业水平在上升,造成宏观数据较好。

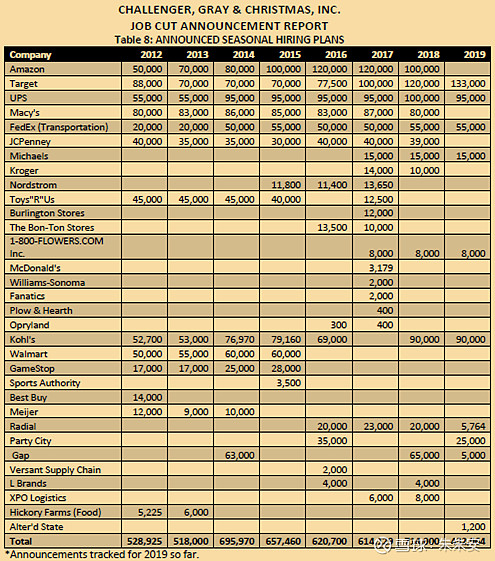

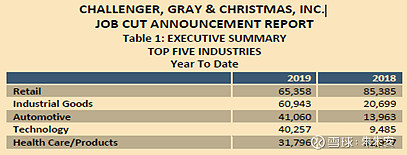

表1:

根据美国猎头公司CHALLENGER, GRAY & CHRISTMAS, INC.截止2019年9月的数据,2019年至今计划裁员最多的行业是零售业(相比2018年有下降),其次是工业和汽车行业(相比2018年大幅上升)。[1]裁员计划表明今年过去几个月的裁员力度大增,同时由于计划正在进行中,也对未来的劳动力市场有一定前瞻性指引。

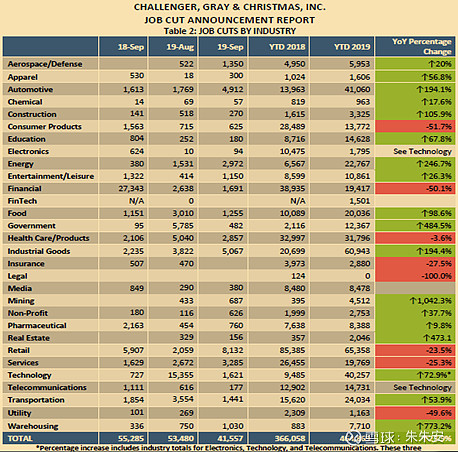

表2:

数据来源:Challenger, Gray & Christmas, Inc.

对比前文图6—图8公布的宏观数据,进行裁员计划的这三个行业均是时薪在30美元以下的低薪行业。1)其中零售行业的时薪在20美元,存量就业人口占比12.2%排第四,但由于新增就业人数连续7个月为负数,表明零售行业实际是就业人口净流出的状态,由于占存量总就业人口比重较大,对失业人口增加和失业率造成小部分压力,但对时薪无太大影响。2)美国劳工部统计局的分类中将商品生产细分为采矿业、建筑业和制造业(耐用品与非耐用品),而CG&C公司的分类中将采矿业、建筑业、工业和汽车行业作为几个单独的行业分类。在这里个人姑且将工业和作为耐用品的汽车行业都分类为制造业。根据CG&C公司数据,工业和汽车行业的裁员计划人数相比2018年同期大增两倍,而制造业的时薪在30美元以下,同样也是低薪行业。制造业的存量就业人口占比10%排第五,8月新增就业人口仅3000人,今年过去几个月增长也基本保持在千人水平,表明当前制造业实际是就业人口净流入的状态,对失业率无影响,但若裁员计划进一步执行,加上较低的薪资吸引力,将引起制造业失业人口增加,对失业率和时薪增长均造成压力。整体来看,微观数据显示裁员计划多的行业对当前失业率和时薪无明显压力,但由于裁员计划仍正在进行,对失业率和时薪增长的影响将在未来一段时间体现,有一定时滞性。同时若未来裁员计划变多或主动离职增多,将对失业率和时薪造成更多负面影响。

CG&C公司的数据也表明,今年前9个月美国公司宣布的裁员计划人数(464,869)是自2015年(493,431)以后的新高,2018年同期宣布裁员计划人数是366,058人,同比上升27.9%。今年前9个月的雇佣计划人数是976,540人,同样大部分是零售、汽车以及运输仓储业等低薪行业。

表3:

数据来源:Challenger, Gray & Christmas, Inc.

除了以上讨论的因素以外,造成宏微观就业数据冲突的其他原因可能有以下几点:

1.从抽样方法来看,美国劳工部统计局每月通过当面或电话形式抽取6万户合资格的家庭(大约11万人)进行问卷调查,每个月将样本的25%进行变更,保证每户家庭不会连续4个月被访问,同时统计局的非农数据中有约40%的样本来自有20人以下雇员的企业员工。尽管美国劳工部统计局的失业人数包含了对没有申领到失业保险人员的估算,统计上可能仍有一些遗漏,[2]所以不应过度关注某个月的非农数据。6月强于预期的非农数据已被后续修正,当前就业数据显示劳动力市场已达饱和,且初显疲态,根据生产函数Y=F(K, L),短期在技术无法快速进步、劳动力趋近饱和的前提下,仅依靠资本增加的经济扩张乏力,况且当前美国全社会杠杆高企,资本供给也无法大量增加。另外根据数据,美国工人中有大约31%自由职业者、合同工和临时工,其中很多人没有规范的合同及资格去申请失业金,因而没有上报自己的失业情况。[3]

2.根据穆迪的研究,美国有9个州将失业金的补贴期从标准的26周缩减至12周,这些措施导致每月平均减少12,000个初次申请失业金人数,使初次申请失业金人数仅相比1990年代的低点少了50%左右;而其他41个没有缩减补贴期的州,初次申请失业金人数相比1990年代的低点少了30%。另有4个州降低了失业金补贴金额,也会导致一部分人减少失业金申请。[4]不过即使假设这些政策因素导致失业金人数被每周低估3,000-5,000人,也只占当前申领失业金人数的1%-2%。

综合分析宏微观就业数据显示,美国劳动力市场并不健康,在裁员计划高于往年同期水平、劳动力市场已饱和、新增就业人口多分布在低薪行业的前提下,劳动力市场的景气度随时可能下滑。

三、就业数据前瞻

劳动力市场走弱是经济周期走向末端的必要条件,每次周期转折过程中,劳动力市场均提前走弱一段时间。当前首次申请失业和非农数据都有走弱迹象,但仍需进一步确认劳动力市场转向。因为就业数据受到季节效应等因素影响,月度波动起伏非常大,尤其是在处于基本充分就业的情况下,因而过度解读一个月的就业数据变化有失偏颇。

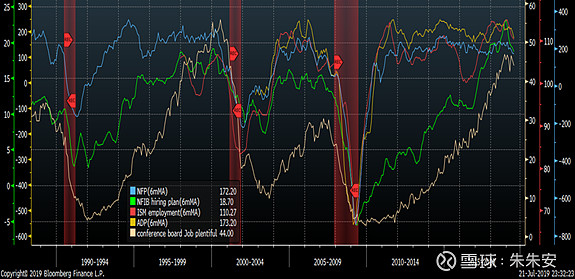

根据公司内部在7月份做的报告,综合几个不同来源就业数据的6个月平均值来看,NFIB、ISM、ADP、Job plentiful都已经明显掉头向下,虽然非农数据NFP下滑程度还不够,但如此步调一致的下滑,严重程度已经超越1995、1998、2015等经济周期放缓时期,接近历史上的1990 、2000、2007年的周期转折。

图9:

数据来源:Bloomberg

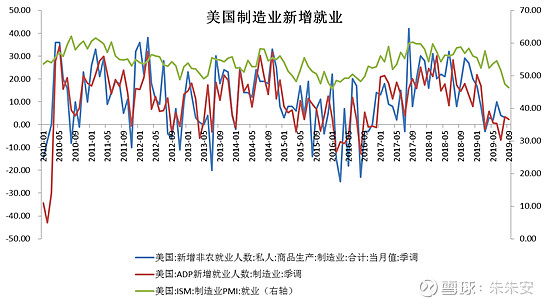

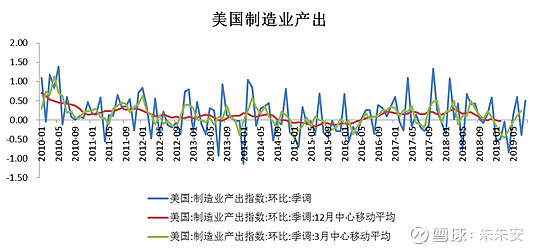

尽管制造业新增就业人数在6月大超预期,但后续两个月的增速放缓以及前期数据的修正,加上贸易战的持久不确定性,美国制造业依然承压。而10月2日公布的美国PMI就业分项进一步下降到46.3,是自2010年以来仅次于2016年1月(45.9)的第二个低点。美国制造业产出环比指数的12月移动平均也降至负值水平,上一次负值是在2015年经济周期中期放缓后。制造业新增就业数据的弱化与制造业产出增速下滑相符合,制造业市场的增长拐点已经到来。

图10:

图11:

数据来源:Wind

接下来需要跟踪观察以下三个指标:

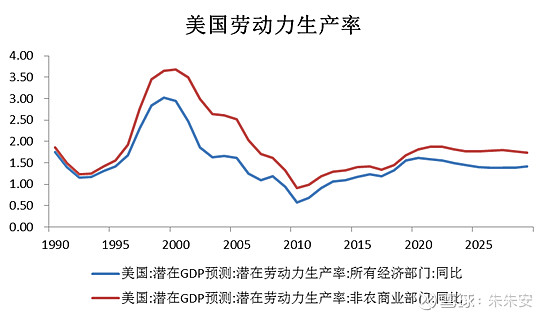

1. “私人消费增速变化”此指标是构成美国GDP中最重要的支柱之一,若消费进一步走弱,美国经济将不可逆转地放缓增长。据美国国会预算办公室预测,美国的潜在劳动力生产率在2020年之后将结束上升基本维持持平,这意味着长期来看工资增长速度将放缓;短期来看,时薪已到达顶部,等待劳动力市场确认转向后,居民个人收入将会受到拖累,从而进一步拖累居民消费水平和GDP增速。

图12:

数据来源:Wind

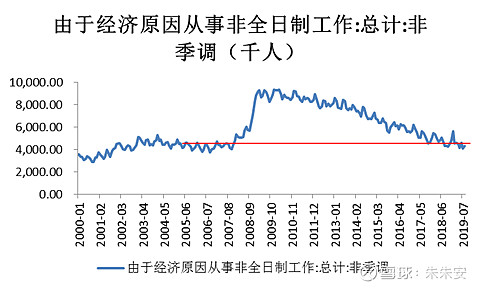

2. “由于经济原因从事非全日制工作的人数”,此指标显示了在经济下行时期,企业无法提供充裕的全日制岗位,为了获得收入而从事非全日制工作的人数。此指标当前达到431万人,接近2008年金融危机前的水平(在370-420万人附近波动)。[5]

图13:

数据来源:Wind

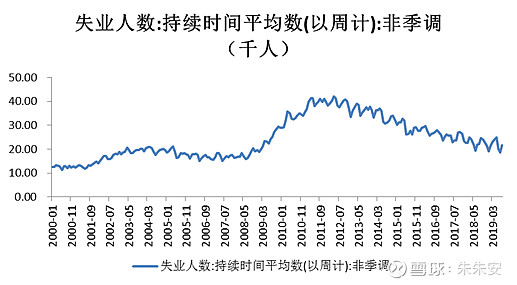

3.“失业持续时间”此指标体现了失业人口的失业时长,失业期越长、社会的不稳定因素则越高。此指标目前在23周左右,应注意是否有抬头迹象。在2008年金融危机前此指标在20周以下附近波动,危机时最高达到40周。

图14:

数据来源:Wind

[1] www.challengergray.com/press.

[2] www.bls.gov. “How the Government Measure Unemployment”,2014/06.

[3]、4 www.usadotay.com. “The Dirty Little Secret Behind Jobless Claim”, USA TODAY, 2018/12/09.

[5]“由于经济原因从事非全日制工作的人数”说明了在经济下行时期,企业无法提供充裕的全日制岗位,该指标金融危机前在370-420万人附近波动, 6月该值为460万人左右,较危机前低值仍高出约80万人;