我手中的灯笼使眼前黑暗的路途与我为敌

——泰戈尔

这是我们现金流量表系列的第四篇,我们希望这一篇篇文章,能像夏日深夜中的萤火虫,给大家一点点启发,这就足够了。

一、什么是收入现金比率

收入现金比率,某些教材或者文章中也称作收现比,是现金流量表中“销售商品、提供劳务收到的现金”与利润表中“营业收入”的比值。这个指标反映的是企业现金流量表的质量水平。

收入现金比率背后的反应的是会计中收付实现制与权责发生制的差异。营业收入作为利润表的重要项目,编制采用的是权责发生制,企业有自主裁量权,而“销售商品、提供劳务收到的现金”项目采取的是收付实现制,当营业收入与“销售商品、提供劳务收到的现金”能够一一对应时,代表企业在确认收入时严谨符合实际,每一笔营业收入都有对应的现金流入,反之如果中间差距比较大,那就必须对照检查差异的来源,判断企业是否存在重大未发现的潜在风险。

营业收入和“销售商品、提供劳务收到的现金”之间的差异,通常来自于三大项目:增值税、应收预收变化以及非现金业务。

第一项是增值税,营业收入不包含增值税销项税额,而“销售商品、提供劳务收到的现金”中则包含销项税额。所以如果不考虑其他因素,我们先列出如下公式

销售商品、提供劳务收到的现金=(1+增值税率)*营业收入

自2016年5月1日全面铺开营改增之后,建筑、房地产、金融和各种生活服务业等这些原来缴纳营业税的行业纷纷改交增值税,营业税正式退出历史舞台,对A股上市公司只需要对着行业查找增值税率就行了。此外,小规模纳税人适用于3%的征收率,但按照A股上市公司的规模,肯定都是一般纳税人了,这一点也不用考虑。A股各个行业的增值税率我们整理如下:

当前增值税率共有四档,分别是13%、9%、6%和0,一般来说传统的服务业属于9%,比如建筑装饰、公用事业、交通运输、传媒、房地产这一些都属于这个档,农林牧渔也是按照9%缴纳,税法规定,现代服务业按照6%税率征收,在A股行业中全行业都是的只有休闲服务业,此外,计算机中的软件开发,比如恒生电子,通信行业中的电信服务,比如中国联通,都属于6%的增值税范围。不交增值税主要涉及到出口,此处我们不予考虑。

第二项是应收和预收的变化

对于应收和预收类项目,从会计的角度上说,应收增加,营业收入增加,但实际的现金不一定增加,因为可能延迟收款,预收增加,不能作为营业收入入账,但却增加了现金,这两部分的差异,同样会造成营业收入与“销售商品、提供劳务收到的现金项目”出现差异,这样我们在原来的公式上再添加一个项目:

销售商品、提供劳务收到的现金=(1+增值税率)*营业收入+预收账款增加额-应收账款增加额-应收票据增加额

第三项是非现金业务

这部分业务可以理解成以货易货,通常不太常见,在中信证券林小驰的《财务报表分析》一书中有一些解释,比如用应收票据偿还应付账款或者直接给供应商付款,这种行为也会造成营业收入大于“销售商品、提供劳务收到的现金”,但这种属于企业内部交易,不容易从财务报表中看出来,如果前两项无法解释,可以考虑这个原因。

收入现金比率长期来看,正常应该是大于1,因为应收预收项目长期来看应该是抵消的,如果远大于1,代表企业营收或者说现金流量的质量比较高,如果远小于1,则说明当前企业的营收或者说现金流量的质量比较差。以制造业企业为例,正常的一手交钱一手交货模式,增值税率为13%,收入现金比率长期应该为1.13。

二、A股收入现金比率概况

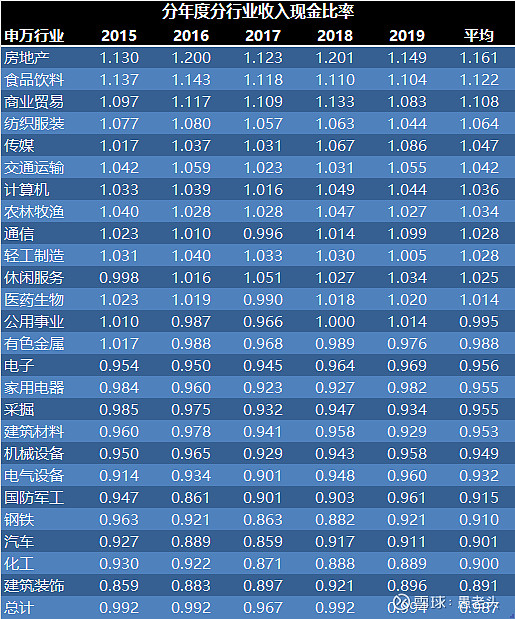

我们选取了A股3608家上市公司从2015年以来5年的数据,A股平均的收入现金比率是0.99,接近1。我们按照申万行业做了分类统计,求各个行业上市公司的平均数,得出了如下结果

我们剔除了银行、非银金融和综合三个行业,得出了各个行业的收入现金比率排名。排名靠前的行业有房地产、食品饮料、商业贸易、纺织服装和传媒等,表现比较差的行业有建筑装饰、化工、汽车、钢铁这些老的传统或者周期性行业。如果考虑到传媒行业9%和休闲服务行业6%的增值税率,实际对应着1.05和1.03的收入现金比率,这两个行业实际表现已经相当不错了。

下图是过去五年分年度的数据

从过去五年的数据看,各个年份之间上市公司平均的收入现金比率变化不大,除了2017年略低以外,其他年份之间波动不大, 各个行业分年度之间的数据差别也不大,平均数的排名数据还是可以反应各个行业的实际情况的。

三、分行业的收入现金比率图鉴

1、房地产

房地产是一个非常费钱的行业,我们通常说“金融地产”,实际上就是将金融和地产视为一类,房地产公司的现金流量情况,确实有自己的特殊性。

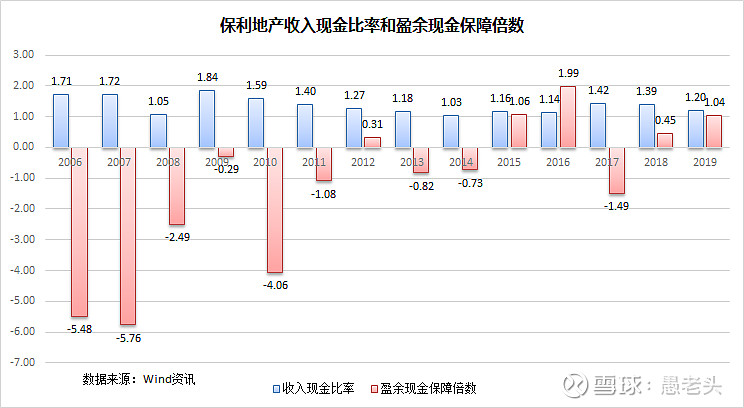

房地产收入现金比率高,但盈余现金保障倍数这个指标却出奇的低,也就是说,营业收入的质量比较高,但净利润的质量非常差。

经营活动现金流量净额与净利润的比值叫盈余现金保障倍数,代表着企业每一块钱的净利润所对应的经营活动的现金净流入,是一个衡量企业净利润质量的重要指标。上图是我们以前统计了过去13年A股所有上市公司的数据,可以发现,房地产行业的盈余现金保障倍数基本等于0,也就是说房地产行业的净利润基本没有对应的现金流入。

从2006以来,保利地产的收入现金比率一直比较高,但是盈余现金保障倍数波动非常剧烈,多数年份是负的。这说明房地产公司的收入状况其实很不错,但是一直处于资金饥渴状态,得到的净利润都要持续投入到经营业务中。

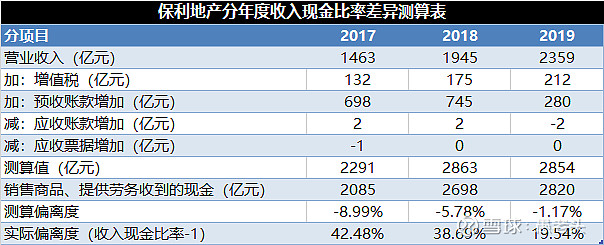

因为房地产业营改增从2016年正式开始,所以我们选取了2017-2019年三年的数据,来研究房地产业高收入现金比率的原因。

我们从营业收入开始,将增值税、预收账款、应收账款和应收票据的影响加回,测算值与实际值的偏离度整体在10%以内,2019年的差距不到2%,而在解释之前,实际的偏离度2019年高达19.54%,说明我们的测算值能够很好的解释这种收入现金比率的差异。

影响房地产行业收入现金比率最大的因素主要是自身的经营模式。影响收入现金比率的因素,除了增值税以外,就是预收账款,房地产行业一般采取预收款销售方式,在收到销售款时,房地产往往还没有竣工,通常都有一年到一年半的时间差,而房地产行业只有在竣工交房时才确认收入,只要房地产公司的收入体量不断增长,预收款体量加速增长,高收入现金比率的状况就会一直维持。

2、食品饮料

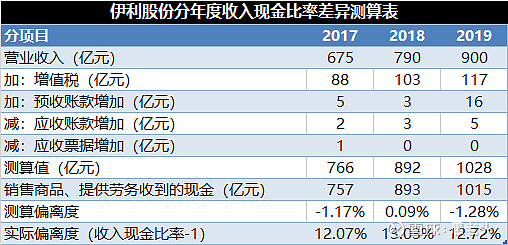

食品饮料行业总体也表现不错,从平均值看,收入现金比率仅比房地产行业低一点,我们以伊利股份为例,来分析食品饮料行业的收入现金比率情况。

伊利股份非常符合一手交钱、一手交货的模式,营业收入和“销售商品、提高劳务收到的现金”最大的差额就是增值税,实际偏离度非常接近增值税率13%。

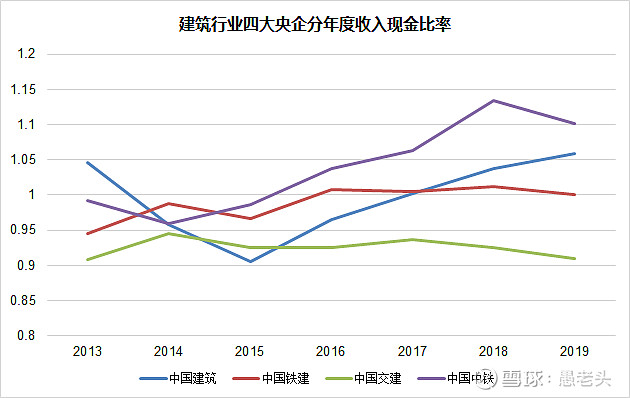

3、建筑行业

建筑行业总体收入现金比率表现比较差。

上图是建筑行业四大央企,中国建筑、中国铁建、中国交建和中国中铁2013年以来的收入现金比率,自2016年以来,受国资委去杠杆政策的要求,总体收入现金比率逐年上升,但除了中国中铁之外,其他三家央企的总体收入现金比率都不高,尤其是中国交建,过去7年基本都在0.95以下。

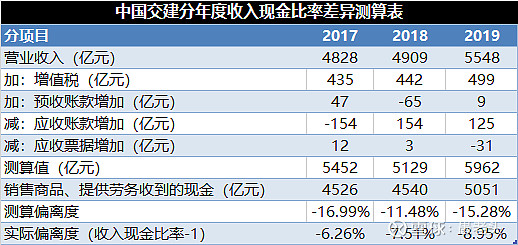

我们以中国交建为例,来分析一下建筑行业的收入现金比率。

我们将中国交建的营业收入受到增值税、预收和应收项目的影响加回,测算出来的偏离度相对实际的偏离度反而增加了。

建筑行业大量存在的垫资模式是收入现金比率偏低的主要原因。建筑行业和房地产业正好处在两个极端,房地产行业是先收钱,再确认收入,而建筑行业刚好反过来。建筑行业在提供建筑服务时,首先要为建筑工程的前期实施垫资,这些资金投入时是不能确认收入的,此时会在应收账款和存货项目下反应,当项目进行到一定程度之后才可以确认收入,当建筑行业整体订单规模处于增长期时,就会出现投入的资金永远要大于现金回收的局面,而我们的建筑企业这些年总体订单是一直增长的,这也是为什么建筑行业长期保持较低的收入现金比率的主要原因。

四、小结

收入现金比率的高低本身并不重要,重要的是分析其中的原因,在寻找原因的过程中,发现行业或者企业自身的运营模式,从而决定给予公司或者行业什么样的估值,是我们分析这些比率的最终目标。

从收入现金比率看,食品饮料行业是典型的一手交钱一手交货,”销售商品、提供服务收到的现金“与营业收入之间的差异只需要增值税就可以解释,而房地产和建筑行业处于两个极端,一个先收钱,后确认收入,一个则是先垫资,后确认收入,收入现金比率的差别正好体现在产业链中的地位,房地产收入现金比率最高,而建筑行业正好垫底。