本文全文共 3371 字,阅读全文约需 8 分钟

01 MCU:智能化大增量,本土厂商迎机遇

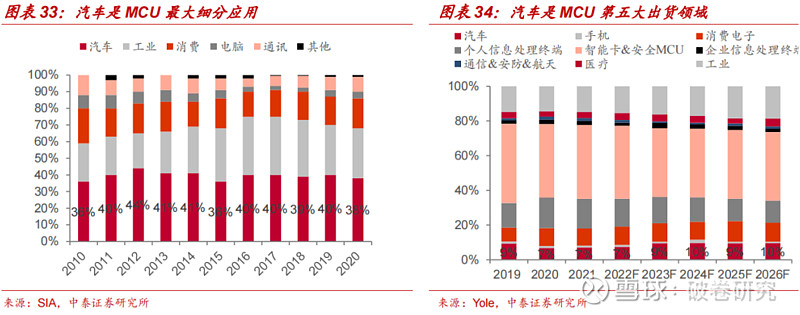

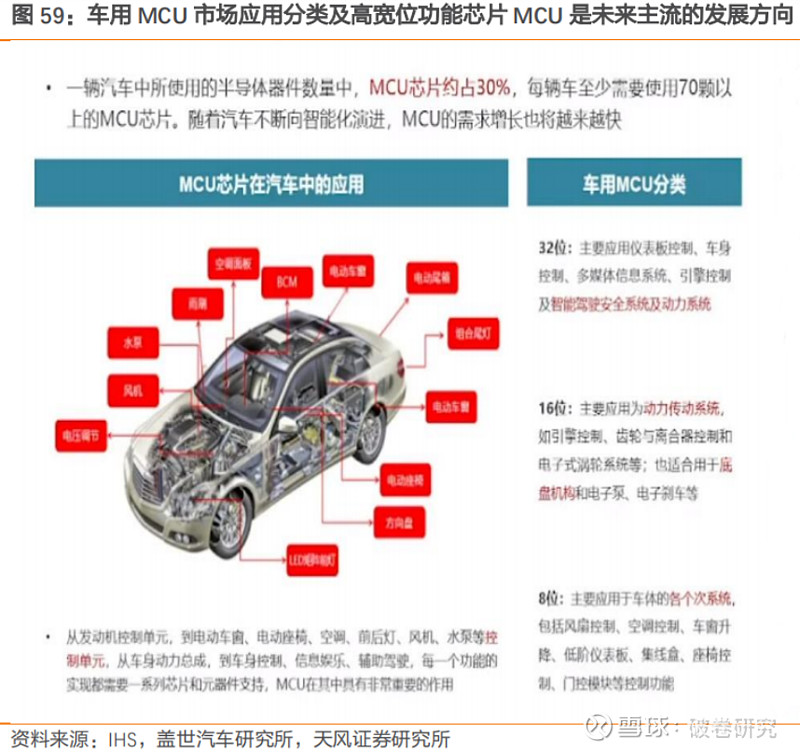

汽车是 MCU 第一大市场,单颗价值量最高。

1)市场规模占比:汽车是 MCU 第一大市场,2020 年汽车/工业/消费/通讯/电脑在 MCU 市场的占比为 38%/30%/18%/9%/4%,2010-2020 年汽车在 MCU 占比稳定在 38%-40%,持续保持第一大应用的地位。

2)出货量占比:汽车是 MCU 第五大出货领域,2021 年,智能卡&安全/个人信息处理终端/工业/消费电子/汽车在 MCU 出货量的占比为42%/17%/15%/10%/7%。

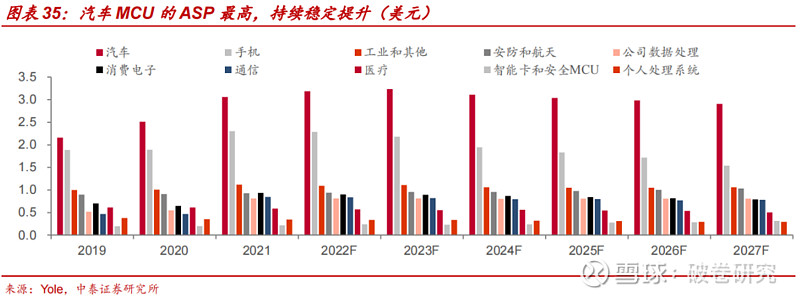

3)ASP:汽车 MCU 的 ASP 显著高于其他应用,2021 年达 3.1 美元;自 2020 年以来,因供应链不稳定,不同应用的 MCU 价格都有不同程度地上升,2020 年汽车 MCU 价格上涨 16%,2021 年上涨 22%,在 MCU中涨价幅度最大,Yole 预计汽车 MCU 的价格未来仍将处于高位。

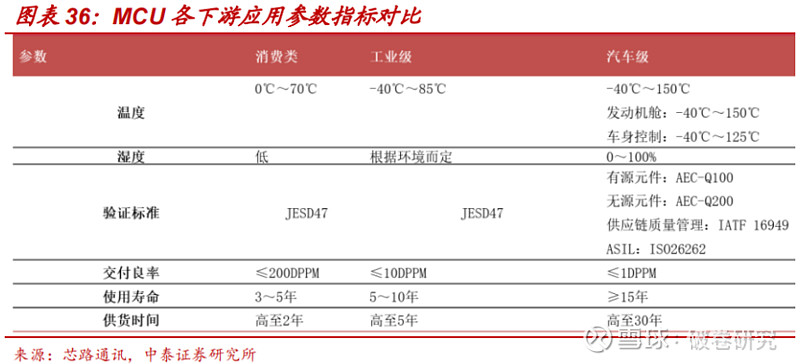

车规 MCU 评估指标严苛于消费类和工业级 MCU。车规 MCU 的评估指标无论从工作环境、使用寿命还是交付良率等方面,都要严苛于消费类与工业级的 MCU。比如汽车发动机舱 MCU 工作温度区间为-40℃-150℃,车身控制部分为-40℃-125℃,而消费类产品只需要达到:0℃-70℃。其它环境要求诸如湿度、发霉、粉尘、水、EMC,以及有害气体侵蚀等等也往往都高于消费电子产品要求。另外车规MCU的交付良率要求更高,供货时间、使用寿命都远高于消费、工业产品要求,验证标准多且复杂。此外,车规 MCU 还需通过 AEC-Q100 等车规认证,认证流程通常需要2 年左右时间,认证完成后通常能获得较持续的车企订单,行业进入壁垒较高。

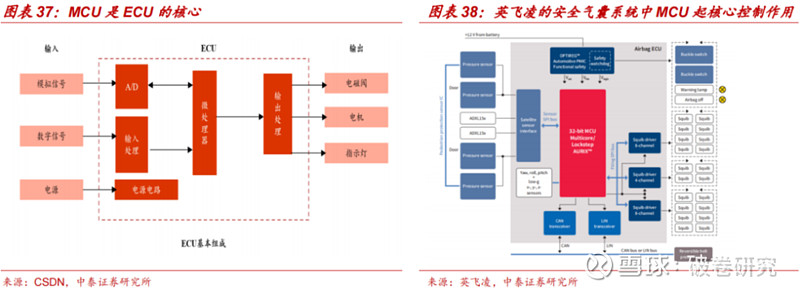

ECU 是汽车大脑, MCU 是其核心,起控制作用。ECU(Electronic Control Unit)即电子控制单元,又称“行车电脑”、“车载电脑”,用于控制汽车的一个或多个子系统。ECU 由微控制器(MCU)、存储器(ROM、RAM)、输入/输出接口(I/O)、模数转换器(A/D)以及驱动等组成。ECU 的作用是随时监控着各种汽车运行数据(比如刹车、换挡、速度、航向角、位臵等)和汽车运行的各种状态(加速、打滑、油耗、前车距离等),并根据预先设计的程序逻辑计算各种传感器送来的信息,处理后把各个参数发送给各相关的执行机构,执行各种预定的控制功能。

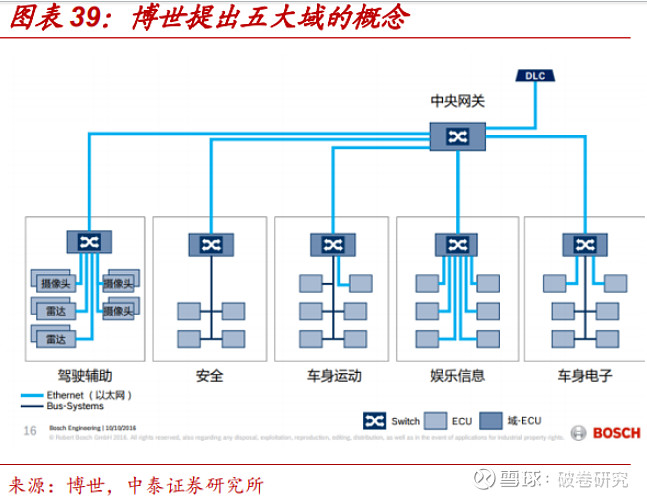

电动智能趋势下,传统的分布式 EE 架构 ECU 数量增多,系统庞杂,博世的五大域划分应运而生。汽车智能化和信息化发展,ECU 芯片使用量越来越多,而传统的汽车电子电气架构都是分布式的,ECU 通过 CAN和 LIN 总线连接在一起,ECU 的增加使得汽车线束排线困难、软件维护与升级困难、模块间信息沟通效率低,因此“域架构”概念随之被提出,如 Tier-1 厂商博世的经典五域:动力域(Power Train)、底盘域(Chassis)、车身域(Body/Comfort)、座舱域(Cockpit/Infotainment)、自动驾驶域(ADAS)。

有的厂家则在五域集中式架构基础上进一步融合,把原本的动力域、底盘域和车身域融合为整车控制域,从而形成了三域集中式EEA,包括整车控制(VDC,Vehicle Domain Controller)、智能驾驶(ADC,ADAS/AD Domain Controller)、智能座舱(CDC,Cockpit Domain Controller)三大部分。

短中期分布式架构仍为主流,ADAS 渗透带动 MCU 用量提升。随着汽车电动智能化的推进,分布式的 ECU(电子控制单元)逐渐向域集中,由 DCU(域控制器)集成多类 ECU 实现控制功能的集中,从而在减少整车线束连接长度并降低成本的同时,减少电子电气架构的空间、功耗和复杂性。短中期来看,L1/L2 智能车仍占较大比重,由于缺乏路径规划功能且传感器数量有限,仅靠传感器端的 MCU 便足已完成融合、决策任务,分布式架构仍为主流,因此中低阶 ADAS 加速渗透将推动 MCU用量提升;而在 L2+及更高级别智能车中,SoC 芯片将逐渐替代 MCU,但部分底盘交互高实时性任务仍需要 MCU 来完成,ADAS 域控制器仍会搭载一颗 MCU,保障系统功能安全

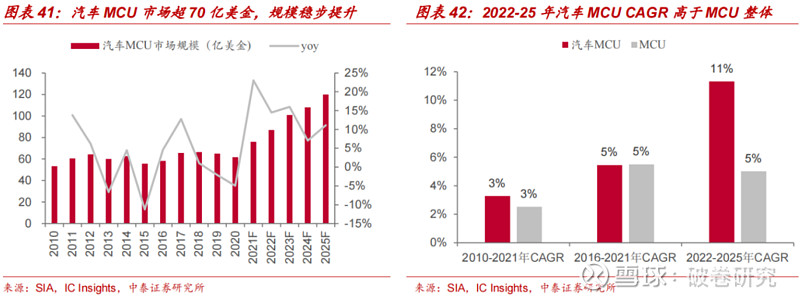

汽车 MCU 市场约 80 亿美元,2022-2025 年 CAGR 为 11%,高于 MCU行业平均水平,其中 32 位是主流,占比近 80%。

1)市场规模:随着汽车智能化发展,ADAS、高精度导航、车身电子等应用对 MCU 需求量大增,根据 IC Insights,2021 年全球车规 MCU 市场规模约 76 亿美元,2022 年预计达 87 亿美元,2025 年有望增长至 120亿美元,2022-25 年 CAGR 为 11.3%,高于 MCU 整体市场规模 CAGR(5%)。根据 IC Insights,2021 年汽车信息娱乐应用预计占汽车 MCU市场的 10%,较 2020 年增长 59%,其他领域占汽车 MCU 市场的 90%,较 2020 年增长增长约 20%。

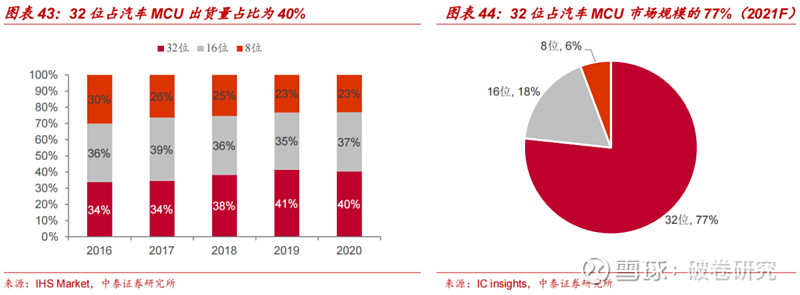

2)位数:从不同位数在汽车MCU市场的收入占比看,8/16/32位分别占比 6%/18%/77% ; 从出货量占比看,8/16/32位分别占比23%/37%/40%。32位收入占比77%,出货量占比40%,由此推断32位MCU价值最高,在汽车MCU市场占比最大,市场规模达58亿美金。

32 位 MCU:主要应用于仪表板控制、车身控制、多媒体信息系统、引擎控制及智能驾驶安全系统及动力系统。其强调智能性、实时性和多样化,除处理复杂的运算及控制功能,32 位 MCU 产品也将扮演车用电子系统中的主控处理中心角色,也就是将分散各处的中低阶电子控制单元集中管理。

16 位 MCU:主要应用于动力传动系统,如引擎控制、齿轮于离合器控制和电子式涡轮系统等,也适合用于底盘结构和电子泵、电子刹车等。

8 位 MCU:主要应用于车体的各个子系统,包括风扇控制、空调控制、车窗升降、低阶仪表板、集线盒、座椅控制、门控模块等控制功能。

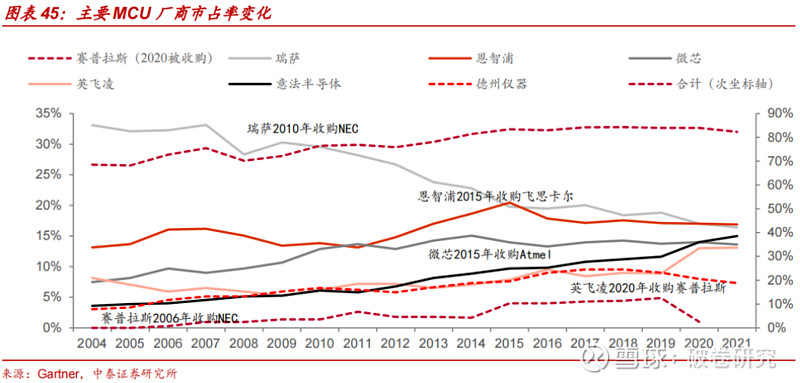

MCU 市场经过数轮大规模并购后,CR7>80%。总体看,国外前七大厂商占据了全球超过 80%的市场份额,头部效应显著,其中瑞萨、恩智浦 >微芯、意法 >其他三家。我们认为集中度较高的原因包括:

1)为争夺市场份额及布局物联网应用,MCU 主要厂商之间发生了数起大规模并购,包括 NXP2015 年收购飞思卡尔,进军汽车电子领域,市占率上升至 19%;Microchip 在 2016 年收购 Atmel,市场占有率上升至 14%;Cypress 在2015 年收购 Spansion,市场占有率达到 4%;2020 年 Cypress 被Infineon 所收购,合并后市占率达到 13%,跃升为排名第三的厂商。

2)MCU 下游应用通常更新迭代较慢、使用周期较长,因此倾向于能提供稳定解决方案的供应商,较少更换供应商。

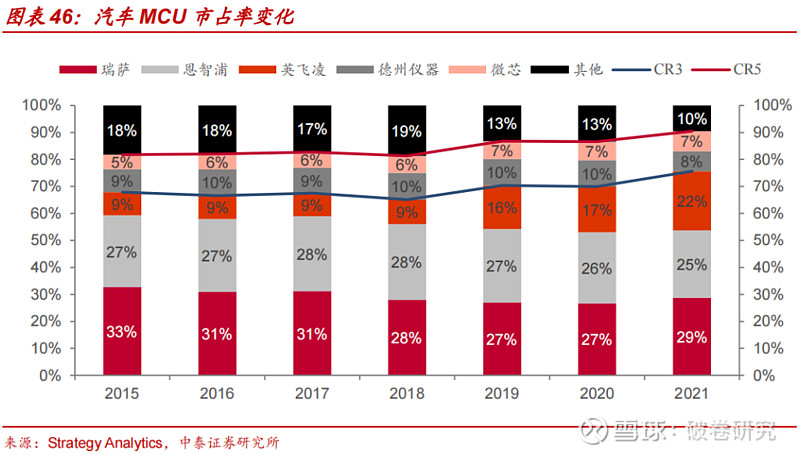

汽车 MCU:竞争格局稳定,瑞萨、恩智浦、英飞凌三足鼎立。2021 年瑞萨、恩智浦、英飞凌、德州仪器、微芯的市占率分别是 29%、25%、 22%、8%、7%,CR5 达 90%,CR3 达 76%,。2015-2020 年,三大厂商市占率稳定在 65%-70%,自 2020 年英飞凌收购赛普拉斯后,三大厂商市占率达 76%。

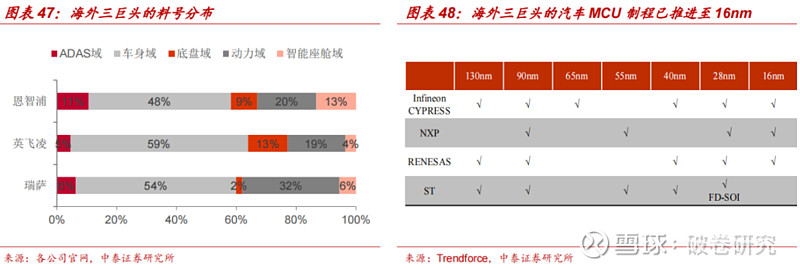

海外三巨头产品覆盖都较全面,但仍各有侧重。

1)英飞凌自研,主打功率,擅长底盘、动力域等领域。主打的是功率器件(IGBT、碳化硅等),包括较完整的信号链产品。底盘安全、功能安全、底盘、动力控制、新能源三件是英飞凌的的强项。

2)恩智浦拥抱 ARM 架构,打造开放平台,适合中小客户。恩智浦目前正由 Power 架构转向 ARM 架构,打造开放生态、学习成本更低,更适合中小客户使用,向 S32 平台倾斜,除了ADAS 摄像头外,应用覆盖较全面。恩智浦在连接、网络、传感器等方面优势显著。

3)瑞萨背靠日本大车厂,产品覆盖中高低端。瑞萨背靠日本大车厂,涉及区域保护、本国利益。产品的性能可以覆盖低端、中端、高端,应用覆盖车身、底盘、动力、智能座舱等。

4)ADAS 方面,瑞萨更擅长摄像头(R-CAR 系列),英飞凌擅长中央大脑的安全 MCU(Traveo,收购赛普拉斯获得),恩智浦擅长雷达(毫米波雷达是 S32R 系列,超声波雷达是 S12ZVL 系列)。

大陆厂商从中低端车规MCU切入,并考虑研发高算力产品。车规级MCU由于认证周期长、可靠性要求高,是国产替代最难突破的阵地。近年来部分大陆厂商已从与安全性能相关性较低的中低端车规 MCU 切入,如雨刷、车窗、遥控器、环境光控制、动态流水灯等车身控制模块,并逐步开始研发未来汽车智能化所需的高端 MCU,如智能座舱、ADAS 等。目前,兆易创新、芯海科技、国芯科技、BYD 半导等厂商均有通过车规验证的产品,中颖电子车规 MCU 已于今年 10 月流片。

兆易创新:车规 MCU 布局清晰,第一颗 M33 内核的 GD32A5 系列产品量产在即。针对汽车 MCU 市场,公司规划清晰,采取前装/后装同步发展策略,所有产品均采用 eflash 技术。去年产品已进入后装市场,覆盖车载影音、导航、OBD、EDR、新能源车身等应用;在前装市场,第一代车规 MCU GD32A5 将使用 M33 内核,通过 AEC-Q100 认证,定位座舱、360 环视等入门的通用车身领域,该款产品预计 Q3 量产、贡献营收;第二代车规 MCU 计划使用 M7 内核,功能安全等级 ASIL-D,定位安全等级更高的安全气囊、刹车等领域,预计 2023 年推出;第三代车规 MCU 计划使用 M7 内核,功能安全等级 ASIL-D,定位双离合器自动变速器等更高级领域,计划 2025 年推出。

风险提示:本内容仅代表破卷研究的分析、推测与判断,登载于此仅出于传递信息之目的,不作为投资具体标的之依据。投资有风险,入市需谨慎!

版权声明:本内容版权归原创方或原作者所有,如转载使用,请注明来源及作者、文内保留标题原题以及文章内容完整性,并自负版权等法律责任。