本文全文共 4131 字,阅读全文约需 10 分钟

01 相关背景

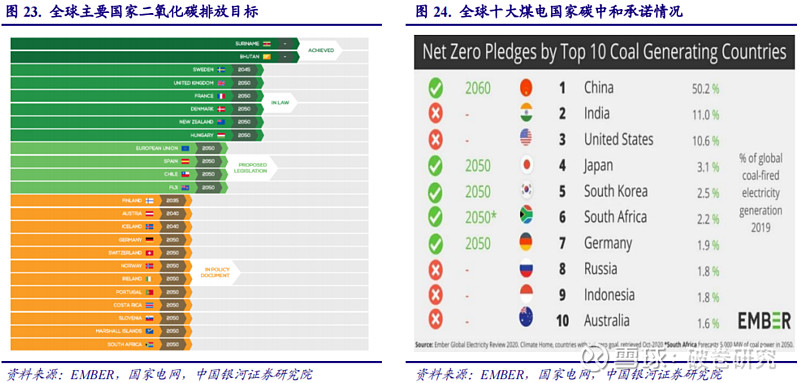

全球达成碳中和共识,各国纷纷明确碳中和目标。据 EMBER 统计,全球已有超过 120 个国家和地区提出了碳中和目标:苏南里及不丹以分别于 2014 和 2018 年实现碳中和;欧盟、英国、加拿大、日本、新西兰、南非等国计划在 2050 年实现碳中和。2021 年 4 月美国拜登政府明确提出将在 2050 年实现碳中和。中国作为全球最大的煤电国家,在 2021 年政府工作报告和“十四五”规划中明确提出 2030 年碳达峰、2060 年碳中和的目标。

燃油车排放是全球温室气体的重要来源之一,新能源汽车的发展是实现减排的必要组成。据联合国环境规划署 UNEP 的数据显示,海陆空交通运输在过去十年全球温室气体贡献占比约为 14%,其中陆地运输温室气体排放占比最高,约占全球温室气体的 10%,且仍保持较强的增长趋势。汽车作为当下陆地运输最主要的交通工具,是实现节能减排的重要切入点,这也意味着新能源汽车产业的发展是实现“碳中和”目标的重要一环。根据国家电网的数据显示,我国实现碳中和的总体路径中,交通领域为重要环节之一,主要包括用车电动化以及推广绿色出行等举措。

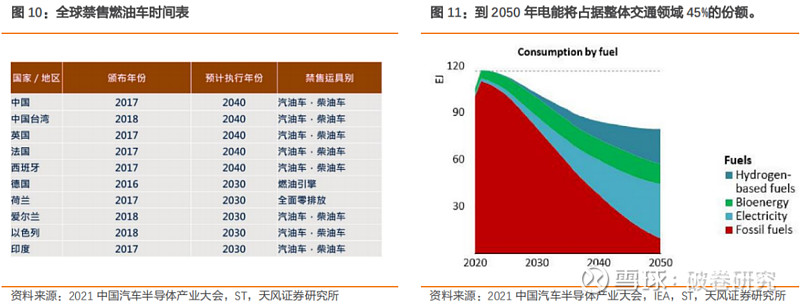

多国二氧化碳限排政策与新能源汽车补贴政策双管齐下。为了应对全球气候变暖的压力,新能源汽车路线已愈发明显:德国计划 2030 年禁售燃油车,法国计划 2040 年禁售燃油车;美国拜登政府设定了到 2050 年实现 100%零排放汽车销售的目标。我国在《新能源汽车产业发展规划(2021—2035 年)》中提出了新能源汽车发展愿景,计划到 2025 年,纯电动乘用车新车平均电耗降至 12.0 千瓦时/百公里,国内新能源汽车新车销售量占比将达到 20%左右。IEA 预计到 2050 年电能将占据整体交通领域 45%的份额,化石能源占比降低为 10%。

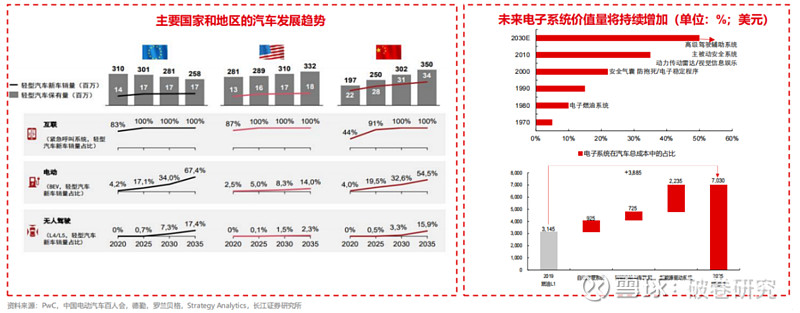

据PwC预计,未来欧盟/美国/中国BEV占轻型汽车新车销量比重将持续提升,2025年达17.1%/5.0%/19.5%,配置L4/L5级无人驾驶的新车销售渗透率也将在2025年达0.7%/0.1%/0.5%。

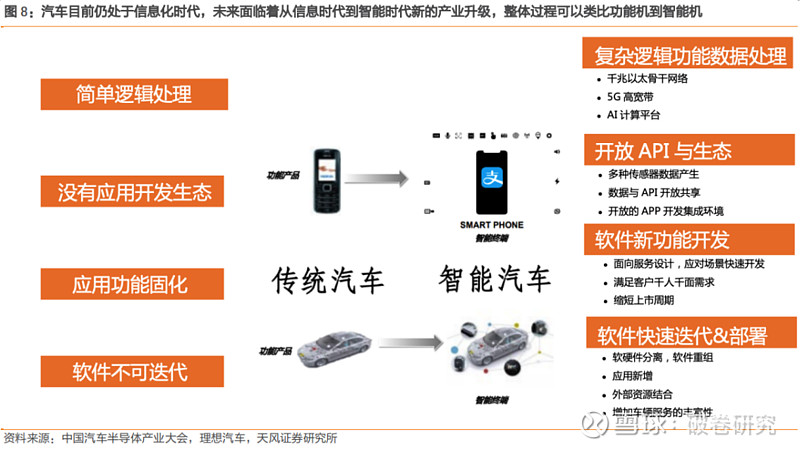

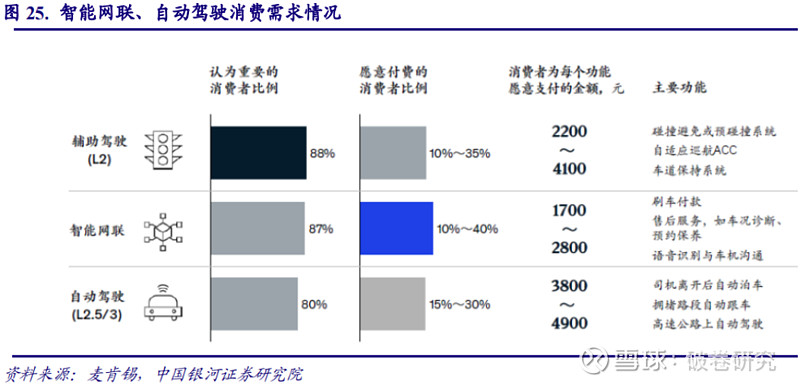

需求推动,汽车智能化渐行渐近。近十年间,手机行业发生了翻天覆地的变化,手机从功能机进化到智能机。手机已不再是单纯的通讯工具,而是成为了集通讯,娱乐,数据处理为一体的移动终端,通过安装应用可以实现各种各样的功能。而今,随着智能化对汽车行业的影响愈加明显,汽车正从单纯的出行工具逐渐向智能的“移动生活空间”演变。尤其是疫情以来的影响,消费者在关注汽车质量和性能的同时,对汽车产品的健康、安全、即时服务等智能化、数字化需求显著提升,推动汽车智能化快速发展。

车企积极拥抱智能化。在当前汽车产业调整与转型的重要时期,只有拥抱变革,积极进行数字化转型,车企才能不被时代大潮所弃,逐步建立技术护城河。汽车产业进入智能化时代是大势所趋,故汽车企业开展数字化转型势在必行。对于龙头企业而言,可以保持领先、强者愈强;对于后起之秀而言,有望实现异军突起、弯道超车。

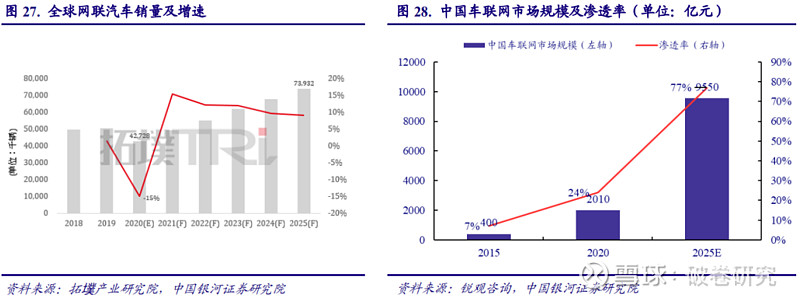

政策、资金支持,全球网联汽车渗透率快速提升。智能网联汽车是国际公认的未来发展方向和关注焦点;车厂、电信商和第三方服务业者,皆看准汽车联网后产生的大量数据,以及衍生商用服务所带来的收益,纷纷加大对车联网领域的资本开支。在资金、政策及 5G 等新兴技术发展的三重推动下,全球网联汽车渗透率快速增长:据拓璞产业研究院预测,到 2025 年全球新车市场联网汽车的数量将接近 7,400 万辆,渗透率将突破 80%,全球车联网市场规模将接近 17,00 亿元。据锐观咨询数据统计,在 5G 快速建设与产业链成熟度快速提升的推动下,2020年我国 V2X 用户超过 6,000 万人,市场规模为 2010 亿元,预计到 2025 年我国车联网市场规模将突破 9,550 亿元,渗透率将突破 77%。

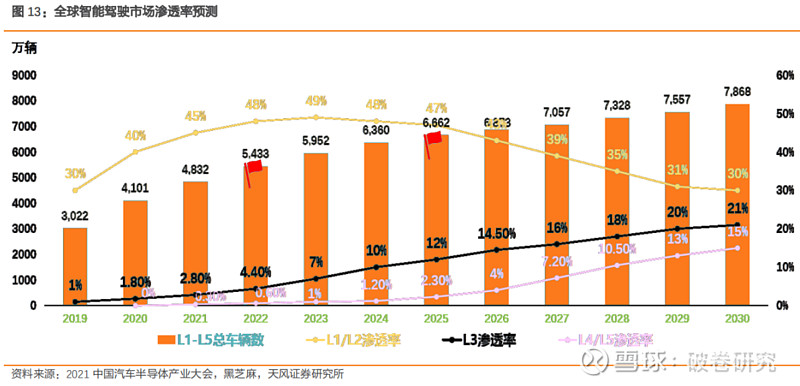

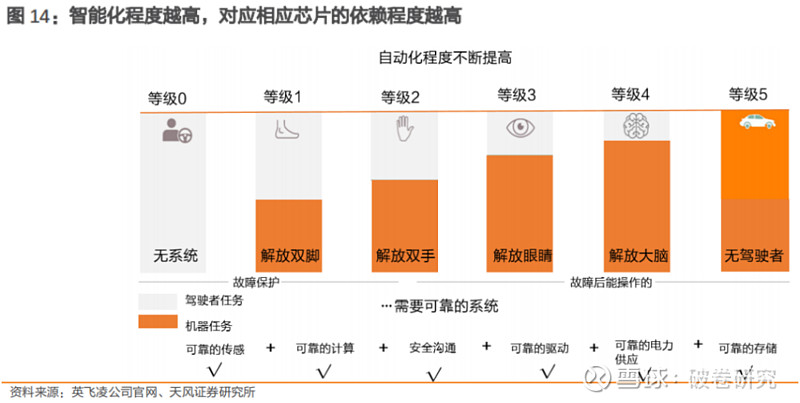

低阶自动驾驶已快速渗透,高阶自动驾驶仍处于爆发前期。受限于数据量、技术以及政策等多因素的限制,短期内高阶自动驾驶技术主要应用于商用车平台、场景限制在封闭园区或点到点固定线路的物流运输作业上;乘用车目前主要搭载低阶自动驾驶技术:据智研咨询数据统计,2020 年 L1/L2 级别自动驾驶渗透率约为 40%。随着通讯、人工智能、视觉计算、激光雷达等技术及环境的进一步成熟,高阶自动驾驶将进入乘用车平台,预计到 2025 年L1/L2、L3、L4/L5 级别自动驾驶渗透率将分别达到 47%、12%、2%;预计到 2030 年 L4/L5 级别自动驾驶有望达到 15%。

从 L0-L5,需要越来越多的依赖于机器而非个人,也相应的对应传感器、主控芯片、存储芯片、功率半导体等越来越高。

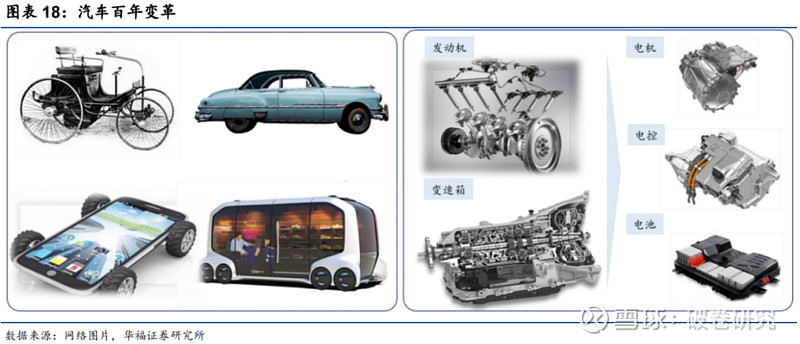

汽车的百年史里,数次技术变革都极大的推动了汽车消费和汽车工业的发展,如发动机控制、自动变速、底盘、主被动安全、通信及多媒体影音等技术。虽然这些技术给汽车的驾驶感受和舒适性都带来了提升,但汽车能源供给方式、驾驶方式以及驱动方式都没有发生变化。

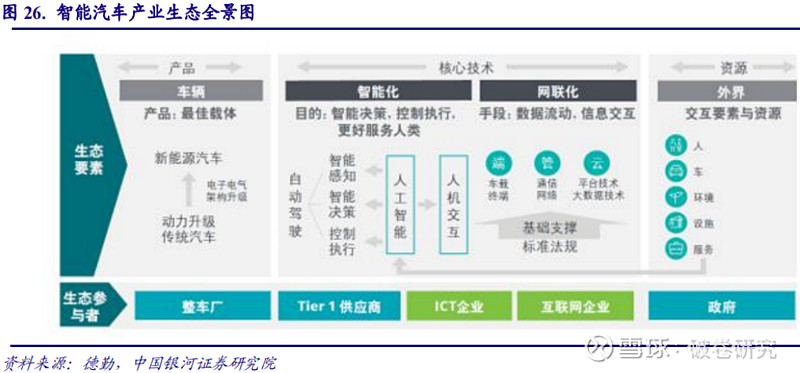

如今,传统燃油车动力和传动系统将被电动车的大、小三电系统取代。自动驾驶、线控底盘、网联化和软件化,车、路和云端协同等赋予了汽车新的定义和生命力。汽车已不再单单是一个载客的交通工具,而是被定义为一个智能科技终端、可以在其中工作和休闲的第三移动空间。

据罗兰贝格预估,2025年一台配置L3级自动驾驶的纯电动车其电子系统总价值量将高达7,030美元,远超2019年配置L1级自动驾驶的燃油车的3,145美元,其中增长最大的系统为新能源驱动系统(2,235美元)和自动驾驶系统(925美元)。

智能化+电气化驱动电气架构持续升级:

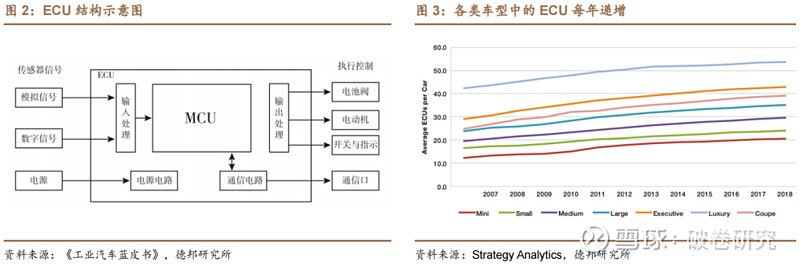

ECU 是汽车电子设备的核心电控装置。ECU(Engine control unit)即汽车电子控制单元,又称“行车电脑”,是由输入接口、MCU 和输出接口组成的电子控制装置,是汽车电子设备的核心。ECU 的作用是根据所存储的程序对传感器输入的各种信息进行运算、处理、判断,然后输出指令给执行器,控制有关执行动作,达到快速、准确控制被动部件的工作目的。整块电路板设计安装于一个铝质盒内,通过卡扣或者螺钉安装于车身钣金上。

汽车 ECU 种类繁多,遍布三大电控系统。由于 ECU 是汽车控制的关键,汽车三大电控系统发动机、底盘、车身均需要 ECU,小到雨刷、座椅控制,大到转向、发动机控制,因此汽车 ECU 种类繁多。如发动机电控系统中需要发动机 ECU 控制发动机供油、点火、怠速等,底盘电控系统中需要变速器 ECU 控制自动变速器的升挡、降挡、锁止等,车身电控系统需要门窗 ECU 控制门窗的闭锁、开锁等。

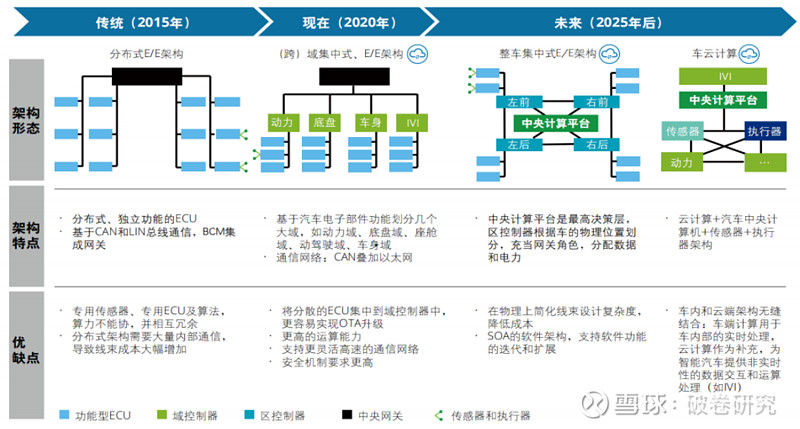

传统汽车主要采用分布式 ECU 架构,汽车功能增加主要靠 ECU 数量的堆叠。随着发展,ECU 数量逐步提升。分布式架构下汽车各个功能由不同的单一 ECU控制单元来完成,通过 ECU 的累加来实现更多的功能,汽车的主体架构不发生改变。根据 OFweek 电子工程官网数据,目前普通汽车上的 ECU 数量为 50-70 个,高端汽车上的 ECU 数量超过 100 个。

传统分布式架构面临挑战,制约汽车电动化智能化发展。随着汽车智能化发展,汽车的功能逐渐增加,ECU 数量快速增长,靠传统分布式架构面临许多问题,主要体现为:

● 连接线束的难度和成本上升。随着 ECU 数量的增加,每个 ECU 都需要与总线连接,整车的线束会越来越臃肿,带来整车成本和重量的大幅上升。此外,ECU 的成倍增加还会带来总线信号数量的几何量级攀升,对总线带宽负载带来巨大挑战。

● ECU 出现冗余重叠,不利于升级和维护。汽车智能化要求对汽车的功能进行快速的升级迭代,OTA 升级逐渐成为大趋势。不同功能的 ECU 由不同的供应商提供,底层软件和驱动各异,后期需要不同的供应商来更新和维修。而传统的电气架构里面许多功能是由两个甚至多个 ECU 控制器共同配合完成的,功能升级涉及到多个控制器的同步更改,因此大大增加了功能拓展升级的成本。此外,不同的 ECU 还可能存在功能重叠,造成算力和成本浪费。

● 高级别辅助驾驶等功能需要不同 ECU 之间高度协同,传统架构处理效率较低。实现自动驾驶需要视觉、雷达、高精度地图以及车辆车身控制的共同参与。传统架构下多 ECU 协同能力有限,沟通效率较低,难以胜任高级自动驾驶任务。

电气架构往域集中式架构发展,未来进一步向中央集中式架构变化。随着传统分布式架构不再适应汽车发展的需要,域控制的概念被提出并逐渐接受。博世将整车划分为五个域,全车主要分为动力域、底盘域、车身控制域、信息娱乐域、ADAS(智能辅助驾驶)域。单个域主要有域控制器(DCU)进行计算和控制。各个域之间通过千兆以太网连接,以此解决实时性问题与传导问题,而每个域与自己分管的子系统之间通过 CAN,CAN-FD 以及百兆以太网连接通信。各个域控制器还会逐渐出现功能融合。

其显著特征是:

第一,DCU 的出现使ECU(电子控制单元) 标准化且数量大幅减少,并直接带来“降本”和“增效”。例如,若用一个集成中控、仪表、360°环视及其它影音娱乐功能的DCU替代多个来自不同供应商的传统ECU方案,最大可为车企带来将近38%的BOM成本节降(尚未考虑成本年降)。

第二,智能传感器/执行器数量增加。传统功能导向的ECU+传感器集成方案中的算力会被剥离并集中到DCU里,同时传感器本身也需具备基础算力,以便与DCU沟通,如通过CAN。

第三,软件开始独立于硬件,但并未完全分离。一些独立的功能仍然依靠ECU实现,但抽象层的出现是未来实现硬软件完全分离以及域融合的重要基础。

第四,中央网关与各个域之间可通过以太网通讯。

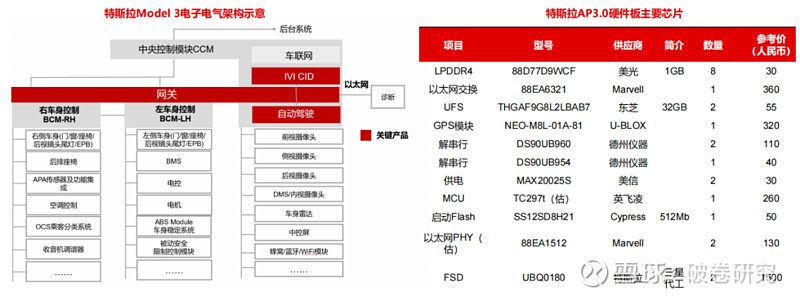

特斯拉Model 3 的EEA已经把自动驾驶(FSD)、影音娱乐(IVI)与互联互通(Connectivity)集中在了一起,看上去就是一个Zonal架构形态。但在软件平台方面,特斯拉尚未实现完全统一,由于FSD和IVI的安全等级、功能要求和迭代速度不同,特斯拉目前采用两套基础软件,并用不同的操作系统来支持自动驾驶芯片和IVI芯片的ARM和x86架构。

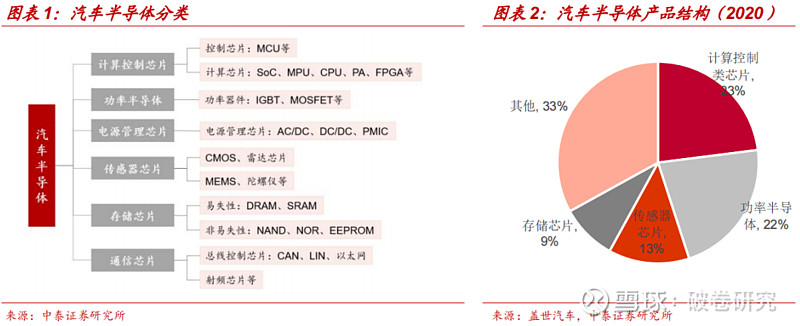

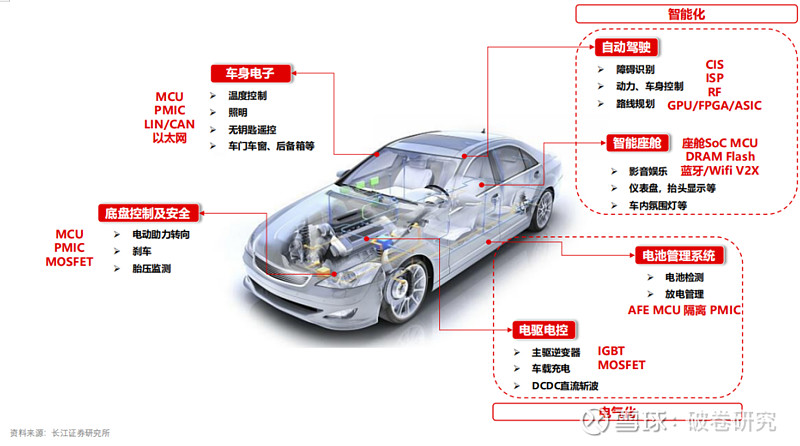

“电动化”+“智能化”浪潮下,汽车半导体应用边界持续拓宽。汽车半导体按功能可分为功率半导体(IGBT、MOSFET 等)、计算控制芯片(MCU、SoC 等)、存储芯片(DRAM、NAND、NOR 等)、传感器芯片(CMOS、雷达芯片、MEMS 等)、通信芯片(总线控制、射频芯片)等。2020 年汽车半导体产业中计算控制类芯片、功率半导体、传感器芯片、存储芯片市场规模占比分别为 23%、22%、13%和 9%。从应用领域看,传统燃油车的半导体主要集中在车身、底盘安全等传统汽车电子领域,随着汽车电动智能化不断发展,动力总成、辅助驾驶、信息娱乐等领域的半导体需求快速提升,2017-2022 年辅助驾驶、电动/混合动力系统的半导体应用规模 CAGR 分别高达 23.6%和 21%。

风险提示:本内容仅代表破卷研究的分析、推测与判断,登载于此仅出于传递信息之目的,不作为投资具体标的之依据。投资有风险,入市需谨慎!

版权声明:本内容版权归原创方或原作者所有,如转载使用,请注明来源及作者、文内保留标题原题以及文章内容完整性,并自负版权等法律责任。