自今年初以来,银行理财收益率在连续四个月下跌之后终于迎来反弹,根据零售金融新视角监测的数据,2020年5月银行理财产品平均收益率为3.90%,环比上个月略微上涨1BP。银行理财收益率之所以会止跌回升,主要是因为近期工业生产回暖,货币宽松节奏放缓,市场利率也开始出现反弹迹象。

随着季末临近,预计6月份流动性不会出现进一步宽松的迹象,银行理财收益率或持稳,或进一步小幅回升,但是上升空间有限。

— 1 —

理财子公司收益遥遥领先

部分城商行收益较高

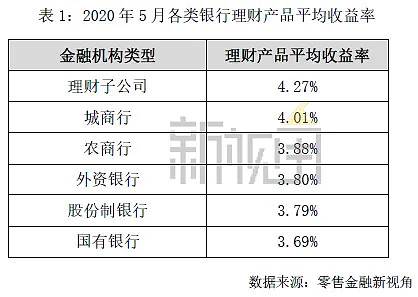

不同银行之间的理财产品平均收益率(含预期收益率型产品和业绩比较基准产品)差距拉大,根据零售金融新视角监测的数据显示,5月份理财子公司产品平均业绩比较基准为4.27%,虽然环比下跌了7BP,但仍然比传统银行理财产品高出37BP。

在传统银行中,城商行理财产品收益率一直都是最高的,5月份平均收益率为4.01%,是唯一一类平均收益率超过4%的银行;农商行、外资银行、股份制银行理财产品平均收益率分别是3.88%、3.80%、3.79%,排在中间水平;国有银行理财产品平均收益率为3.69%,一直位于垫底水平。

那么,具体到银行/理财子公司来看,谁家的理财产品收益率更高?我们来看看5月份产品收益率排名前十的银行/理财子公司:

从理财产品收益排名来看,多家城商行的理财产品收益率排名前列,甚至超过理财子公司,其中盛京银行理财产品平均收益率高达4.66%,排名榜首,不过不同城商行之间的理财产品收益差距较大,整体来看还是要低于理财子公司;农银理财产品平均业绩比较基准为4.35%,在理财子公司中最高。收益前十排行榜中,有7家是城商行、2家是理财子公司、1家是农商行。

— 2 —

理财子公司产品净值波动加大

投资者需承担一定风险

如果单从不同银行的理财产品平均收益率来看,理财子公司要遥遥领先于传统银行,那是否意味着购买理财子公司的产品就能拿到更高的收益率呢?并非如此。

理财子公司发行的理财产品均为符合资管新规的净值型理财产品,产品净值定期波动,业绩比较基准未必能拿到,投资者到手的收益率存在很大的不确定性。一般来说,配置股票等权益类资产的理财产品净值波动会更大,全部配置固收类资产的理财产品净值波动会比较小。

而传统银行发行理财的产品有一半或一多半都是预期收益型理财产品,不管产品资金实际投资情况如何,投资者都能如期拿到本金和预期的收益。

也就是说,虽然传统银行发行的理财产品收益比较低,但是能拿到的概率非常高;虽然理财子公司发行的理财产品业绩比较基准要更高,但是投资者未必能拿到,要承担一定的风险。

近期,有关理财子公司产品出现负收益的问题引发市场关注,招银理财一款季开产品期间净值下跌4%以上,而该款产品并未配置权益类资产,全部资金都配置的是固收类资产,让人大跌眼镜,固收类资产收益率也能在短期内下跌这么多?

近期理财子公司产品净值之所以会出现大幅波动,甚至出现阶段性亏损的现象,主要是因为银行理财产品大部分资金都配置的是债券,而近期流动性宽松未达预期导致债市走熊,对理财产品净值产生较大影响。

— 3 —

理财产品净值化转型提速

投资者需转变理财观念

目前银行理财市场上约一半都是净值型理财产品,而且未来产品净值化转型会提速,面对这种情况,投资者需要打破对传统银行理财产品的固化概念,对净值型理财产品要有全面的了解。净值型理财产品和预期收益型产品相比,最大的变化就是产品计价方式发生了改变,预期收益型产品的收益率是固定不变的,而净值型理财产品需要定期披露产品的净值。

根据监管要求,开放式产品按照开放频率披露产品净值,比如现金管理类产品需每天公布产品净值,季度开放、年度开放产品需每个季度、每年披露产品净值;封闭式产品至少每周公布一次产品净值。

对于较长封闭期的理财产品,或开放期间隔比较久的理财产品,投资者无需太过频繁观察产品的净值波动,短期的净值波动对产品的长期收益率参考意义也不大。

理财产品向净值化转型并不意味着产品的风险一定会提升,考察产品的风险高低,要从产品风险等级、投资对象和比例等方面综合判断。这就意味着,投资者今后不能再闭着眼买银行理财了,需要提升自己的理财水平,学会判断产品的风险高低、流动性强弱。如果接受不了不再保本且收益不断波动的净值型理财产品,那就只能将资金投向更加保险的存款之中。