巨亏的金山云,绊了自家兄弟一脚。

近日,雷军签发一则公告,受金山云股价低迷及近期财务表现的影响,金山软件正重新评估其对金山云投资的可回收金额。

新签的公告显示,截至9月底,预计将产生56亿元-65亿元的减值拨备,按照119亿的投资额计,折损约一半。

根据综合损益数据,金山软件2021年税后盈利9.53亿元,2022年截至中报税后盈利3.38亿元。假设金山软件就金山云持股计提50亿元减值拨备,将直接导致金山软件2021和2022年的税后盈利化为乌有,同时2020年102.45亿元的税后盈利也会被削掉将近一半。

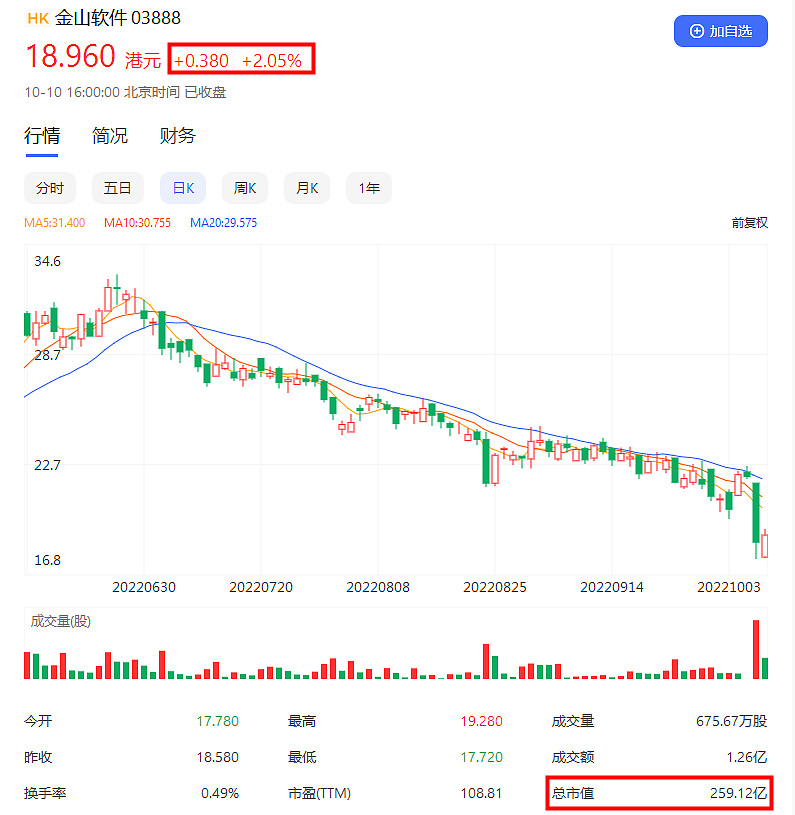

话音刚落,10月7日金山软件股价大跌,盘中跌幅逾19%,最终收跌15.93%,报18.58港元/股,创下两年来新低。

截至10月10日收盘,金山软件股价报收18.96港元/股,涨2.05%,总市值259.12亿港元。

金山软件2011年进入云计算领域,次年独立子公司金山云成立,为旗下四大业务板块之一,2020年5月在纳斯达克上市。

金山云的应用场景包括游戏、视频、医疗、政务等,曾跻身中国公有云市场三甲,小米集团、字节跳动等都曾是它的大客户。

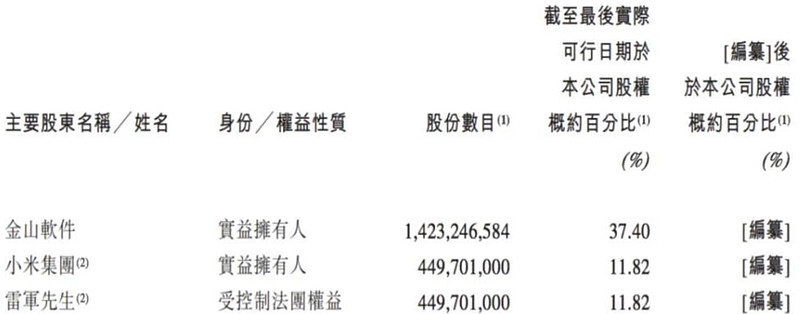

公开信息显示,金山软件、小米集团以及雷军是金山云的三大股东,分别拥有的股权占比达到37.4%、11.82%及11.82%。

金山云自诞生之初,就被雷军十分看重,2013年6月份的一次访谈中,他曾表示,“集团层面赌未来十年的,就是金山云。”

因此在金山云起始阶段,雷军倾“金山系”所有生态,为金山云输血。

早期,金山云与金山软件、小米以及猎豹集团存在大量关联交易,尤其是小米,一度贡献金山云营收的八成以上;2017-2019年,其贡献了超14亿元的公有云服务收入。

从营收贡献角度来看,截至2021年,虽然与小米的关联交易占营收的比重已降至10%以下,但金山云的业绩仍然十分依赖于大客户。

具体而言,2019年至2022年3月底,金山云的前五大客户合计分别占总收入的65.7%、61.5%、50.5%及48.2%,其中最大客户约分别占总收入的30.9%、28.1%、21.9%及17.9%。

这些互联网公司客户并不稳定,有客户转身就成了竞争对手。

2020年,字节跳动跃升为金山云第一大客户,收入占比达到28%。同一年,字节跳动正式上线火山引擎,随后宣布进军IaaS服务,欲在云服务市场分得一杯羹。

2022年上半年,金山云收入40.81亿元,表现平平,净利润-13.65亿元,亏损额大幅增加。

市场份额下降、业务疲软、亏损加重,再加上互联网监管和中概股危机,金山云的市值从2021年初的182亿美元,一路下跌至如今的5.13亿美元,一年半时间蒸发了97%。

金山云之所以股价大跌,市场份额偏低相信也是原因之一。

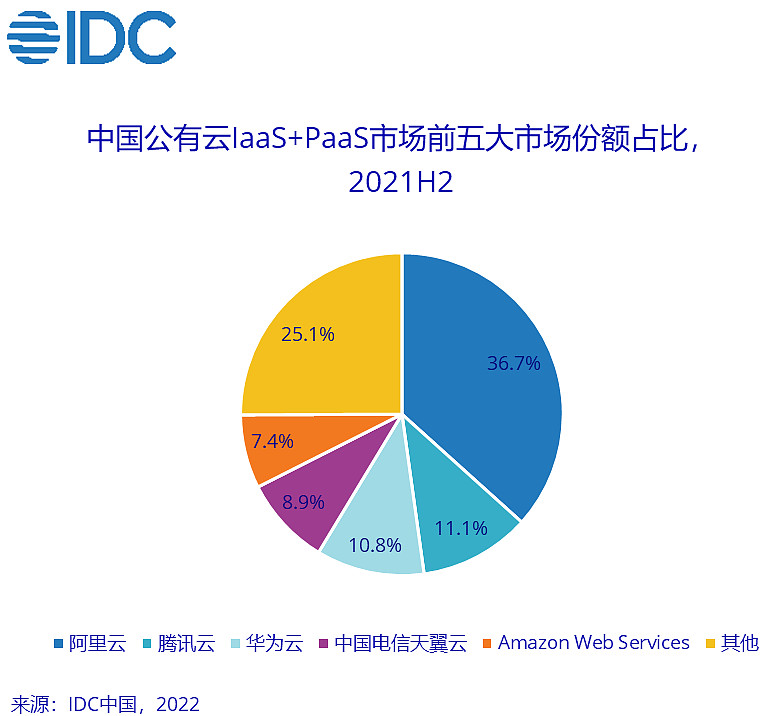

根据IDC中国的数据,金山云2017年公有云IaaS份额占比排在市场前三,2021年第三季度时已经跌出前五。到了2021年末IDC的数据统计时,金山云已经连名字都看不见了。

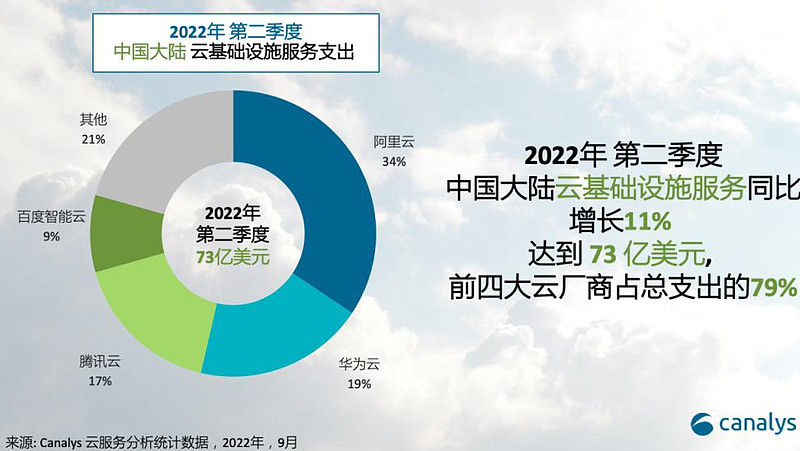

独立分析机构Canalys的数据显示,截至2022年第二季度,阿里云、华为云、腾讯云和百度智能云市场份额占比排名前四,金山云依旧没有进入前列。

今年上半年以来,金山云一直在谋求港交所双重主要上市,试图解决后顾之忧。但直到现在,仍未可行。

其他和金山云一样涉及云服务的上市公司,除了股价一跌再跌,就连公司估值的吸引力都大打折扣,这也影响到了公司的业绩成长性。

根据数据统计,将金山云计算在内,在剔除北交所上市A股之后,涉及云服务的7家上市公司无一上涨,年内跌幅均在24%以上,跌幅最小的ST高升都超过24%。

福布斯中国撰稿人杨剑勇节前表示,国内云服务市场被四大云巨头厂商牢牢控制,呈现出强者愈强的格局,留给中小云玩家的机会越来越少,特别是中小云玩家盈利能力堪忧,成长性不容乐观。

与此同时,云服务市场巨头林立,且巨头之间透过价格抢夺市场,竞争日益激烈,以金山云为代表的中小云玩家想要在巨头夹缝中求生存,难度可想而知。

他同时指出,规模效应是云厂商实现盈利的核心因素,因为云计算前期需要投入大量资金在全球各地建设庞大的数据中心、购买服务器等,其次还需要投入大量的资金进行创新。