经历了2021年在下沉市场“大开大合”的烧钱扩张后,京东正在花钱这件事上变得更加小心谨慎。

从结果看,精打细算过活的省钱策略,初见成效。

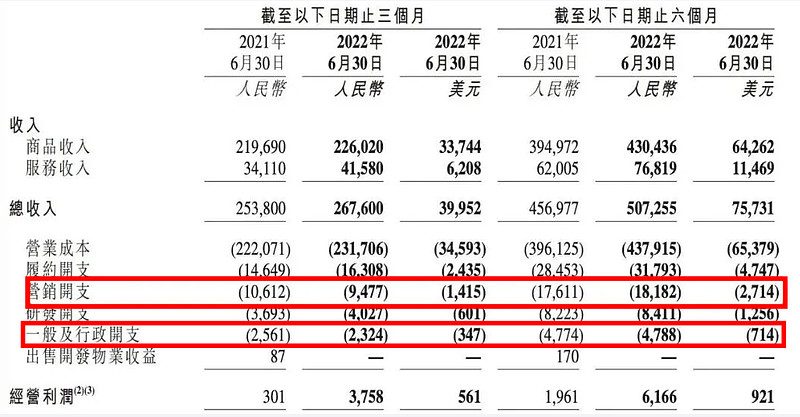

近日,京东集团发布了2022年第二季度业绩。2022年上半年,京东集团净收入为5073亿元人民币,同比增长11.0%。二季度净收入为2676亿元人民币,同比增长5.4%;净服务收入为416亿元人民币,同比增长21.9%。

省钱策略的缩影之一是京东减少了“营销开支”及“一般和行政开支”。

其中,季度内京东一般和行政开支为23亿元,同比下降11.5%、环比下降8%。

此外,Q2京东的营销成本仅有95亿元,同比下滑10.4%,管理费用则同比下降9.25%至23.2亿(两项开支单季度缩减13亿),尽管有6·18的存在,但在消费情绪悲观的二季度,京东对开支还是保持了相当谨慎的态度。

隐藏在数字背后的关键逻辑如下:首先,疫情影响和消费疲软双重作用下,一些日常消费被进一步“集中到大促期间释放”。

其次,传统电商零售业务陷入消费疲软态势后,并未在疫情恢复后迎来“爆炸式消费潮”。

以及,“不同频”现象可能意味着京东需要“使出”远比平常年份更多“力气”,才能“拉动”618。

作为省钱策略的直接结果,京东的现金流状况发生变化。截至2022年6月30日,京东十二个月经营活动现金流量为511亿元,同比增长31%,环比增长10.3%。

“京东将在第二季度继续成本管控。”在今年5月的一季度财报电话会议上,京东CFO许冉曾这样表示。

自2022年3月开始,京东在公司内部开始执行更为严格的“财务纪律”。核心的举措包括三方面:缩减并优化亏损明显的业务线、进行人员结构优化、审慎对待日常开支。

京东财报显示,2021年下半年,新业务亏损达到52亿元。而中信证券的测算认为,在2021年下半年京喜拼拼和京喜的亏损额度约在35亿元左右。在成为京东最关键用户增长引擎的同时,京喜(尤其是京喜拼拼)也成为了京东的烧钱大户。

而今年二季度,京东终于把此前巨亏的京喜业务彻底放弃了,这使得其单季减亏10亿元,除京喜拼拼保留两个城市外,京东在下沉市场的探索已基本宣告结束。

徐雷和京东零售CEO辛利军是力主放弃下沉市场的关键人物,尽管在短期内会影响京东活跃用户数的表现,但徐雷在财报会上表示“未来会通过同城零售业务,把这部分流失的用户再重新抓回来”。

除了“节流”,京东在“开源”层面也做的不错。

从今年Q1开始,达达就已经并表进入京东财报,本季度其为京东带来了超22亿元的收入,净亏损却缩窄到只有5亿多。

作为京东同城零售战略的核心,达达旗下的京东到家目前落后美团闪购并不多,上半年完成300亿左右的GMV,对比之下美团闪购的GMV则在500亿上下。

京东物流的扭亏为盈同样功不可没。

2022年上半年京东物流营收达586亿元,同比增长20.9%,远超行业平均增速;归属母公司净亏损14.62亿元,亏损同比减少90.48%,基本每股收益为-0.25元。

在保持营收稳健增长的同时,因精细化管理、客户结构调整、规模经济效益等因素,京东物流的盈利能力明显提升,上半年毛利率由去年同期的3.7%提升为6.2%,二季度经调整后的Non-IFRS净盈利达2.1亿元。

此前36氪曾独家报道,在去年618前夕,京东曾与抖音签署年框协议,在未来一年,京东需在抖音实现200亿元GMV转化,并由京东提供物流和仓配服务。

进入三季度,京东新业务的亏损收窄是可以肯定的,伴随同城业务的整合,达达为京东贡献的收入也有望进一步提升,如果京东物流能保持住二季度的利润水平,京东下半年的经营利润相当让人期待。