最近增额终身寿险的大新闻,导致增额需求激增。

但如何计算单利和复利,很多朋友被搞的晕乎乎。

每次看到大家不会算单利和复利,我的内心都非常抓狂。

不理解收益率如何计算,最后大概率会成为被收割的韭菜。

所以,跟着京哥来看怎么计算吧,大家照葫芦画瓢即可。

增额终身寿险实际获得的收益率体现在现金价值表中,保额增长不是真实收益率!

所以,到保单第X年的单利和复利,需要结合现金价值表来算。

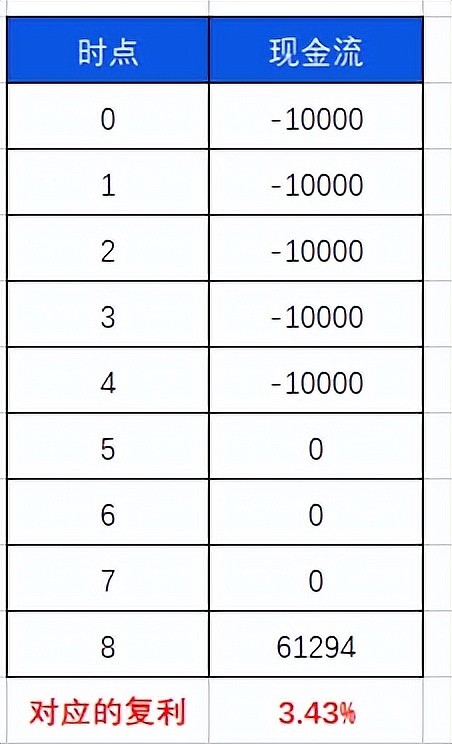

举例,0岁男孩,5年缴费,每年交纳1万元,第8年末,增额终身寿险的现金价值为61294。

我们来计算一下,到第8年末所能实现的复利和单利。

一、复利计算

第1步:借用excel表格,列出下方的时点和现金流入(负数为每年支出的保费)和流出(正数为第8年末的现金价值)。

时点,记住从0开始,不要从1开始;

中间没有现金流入和流出的格子要输入0。

第2步:随便找一个空白格子,输入“=irr(C2:C10)”,然后按一下enter键即可。

注意,C3:C11框住的是现金流入和流出,根据你实际需要计算的现金流来设置。

按下enter键后,如果算出的数字是整数,比如是 “3%”,可以在excel开始栏找到下图红框的功能 — 增加小数点,就可以看到更精确的复利。

实际算出来后,irr是3.43%

二、单利计算

第1步,类似复利计算,列出现金流入和流出。

第2步,计算出每一笔现金流出(保费支出)的投资时长。

比如我们要计算的是第8年末的单利,所以第一笔投资是8个整年,一直到最后一笔投资是4个整年。

第3步:计算出8年,总共创造出来的利息,得到α

总投入5万,8年末现金价值为61294,即利息为11294元

第4步:用现金流出×投资时长,然后加总,得到β

即10000*(8+7+6+5+4)=300000

第5步:计算单利,α除β

11294/300000=3.76%

学会以上方法,你就是专家,没人能忽悠你了。

压箱底的技能都告诉大家了,希望大家能买对,买安心!

以上内容如果对大家有帮助,记得给京哥点个赞。