照例事先声明:

1、本人持有复星医药A股和H股,复星国际H股;

2、所有内容及图表均为本人原创,可以转发到朋友圈。请转发党停手,拒绝被转发其他财经平台,及任何商业目的使用;

3、本文仅供交流使用,不作为股票推荐。

一、主要财务指标

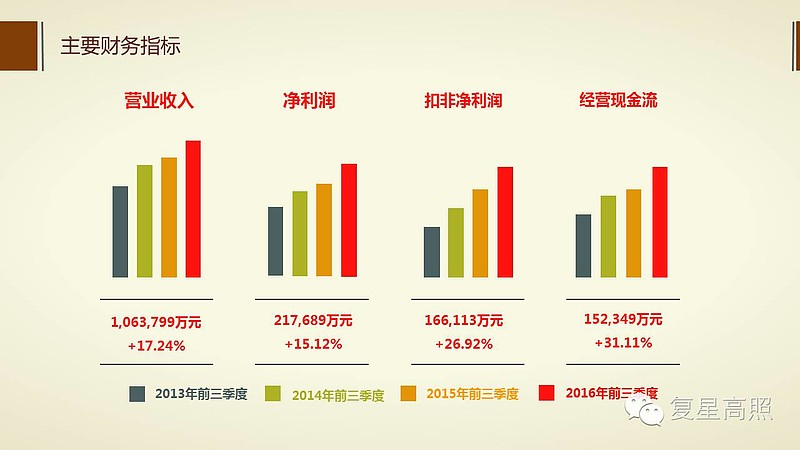

1、营业收入

复星医药2016年前三季度营业收入1,063,799万元,同比增加17.24%。首次前三季度营业收入过百亿,与半年度17.15%增幅无异,保持了非常好的销售势头;

2、净利润与扣非净利润

复星医药2016年前三季度净利润217,689万元,同比增加15.12%,扣非净利润166,113万元,同比增加26.92%,显示了非常好的内生性增长态势。

有意思的是公司前三季度营业收入、净利润、扣非净利润与半年度几乎完全一致,难免被人误解为“利润调节”。其实我更愿意相信公司是在向下压住利润。那么腹黑一下:

目前公司第一要务是完成增发,而现价距离增发价格过近,相信定增参与方对于股价是有要求的,如果净利润(包括扣非净利润)不能保持一定规模的增长速度,那么二级市场的投资者会不认同目前的股价,造成跌破发行价的风险。特别是公司在第三季度“颇费周折”得才把股价拉上来,不希望再有闪失。但是如果现在业绩释放得过于明显,对于明年、后年公司业绩增幅会造成一定压力,所以我认为公司在明后年是可以保证一定的业绩增速。

总体来看,以公司这么大体量且在医药行业整体增速下滑的大背景下,依然可以保持如此的净利润和扣非净利润增长难能可贵。我们不能要求公司像还是婴儿般股本的公司那样百分之几十甚至几百的增幅,恐怕这就有点强人所难了。对比同行业的恒瑞和上药的扣非净利润增幅,公司这样的表现已经绝对算是超预期了。

公司目前还有大规模的债务成本支出、汇兑损失、医院建设、研发投入,依然可以取得这样的成绩,作为股东我特别满意公司交出的成绩单。

3、经营现金流

复星医药2016年前三季度经营现金流152,349万元,同比增加31.11%,现金流创历年新高。用公司的表述为【主要系报告期内本集团销售良好以及运营提升所致】;

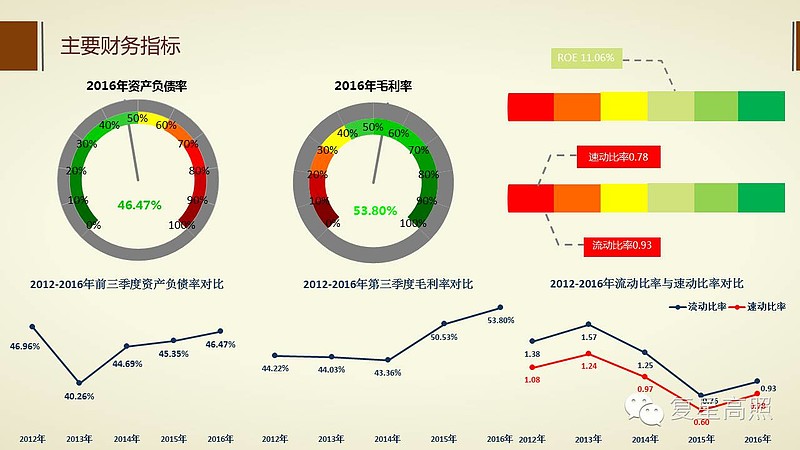

4、资产负债率

复星医药前三季度资产负债率为46.47%,仍然控制在50%以下,但随着收购Gland Pharma的时间临近,外汇借款增加势必会提高整体负债率水平;

5、流动比率和速动比率

复星医药2016年前三季度流动比率为0.93,速动比率为0.78,虽然两个比率本年一直处于触底反弹的过程,但是仍然有所隐忧,后续会持续关注这两个指标的变化情况,看来增发是解决这个问题最直接的方法;

6、毛利率

复星医药2016年前三季度毛利率为53.80%,继续保持增长态势,相信依然是高毛利率的产品销售增加所致。在2014年底出售医药商业资产给国药控股后,毛利率提升明显;

7、ROE

复星医药2016年前三季度ROE为11.06%,同比增加0.41个百分点,自2012年三季度跌破11%后,近五年再次回到三季报11%,体现了公司目前非常好的资产运营能力。

二、三项费用

复星医药2016年前三季度三项费用为448,422万元,同比增加20.76%。

1、销售费用:263,950万元,同比增加29.80%;

2、管理费用:152,539万元,同比增加13.83%;

3、财务费用:31,933万元,同比减少5.99%,财务费用控制非常好。

三、可变现资金

复星医药2016年前三季度可变现资金为832,196万元,可变现资金构成中:

1、货币资金:565,154,同比增加60.70%,本年公司发行了第一期和第二期的超短期融资券10亿元,增加了货币资金的数量;

2、交易性金融资产:3,790万元,同比略有减少;

3、可供出售的金融资产:263,252万元,同比减少25.42%。

四、有息债务构成

复星医药2016年前三季度有息债务共1,214,493万元,其中:

1、短期借款:473,032万元,从2015年占有息债务比的41%下降到39%;

2、一年内到期的非流动负债:180,393万元,从2015年占有息债务比的26%下降到15%;

3、长期借款:222,318万元,从2015年占有息债务比的15%增加到18.3%;

4、应付债券:338,750万元,从2015年占有息债务比的17.5%增加到27.9%,增幅非常明显。

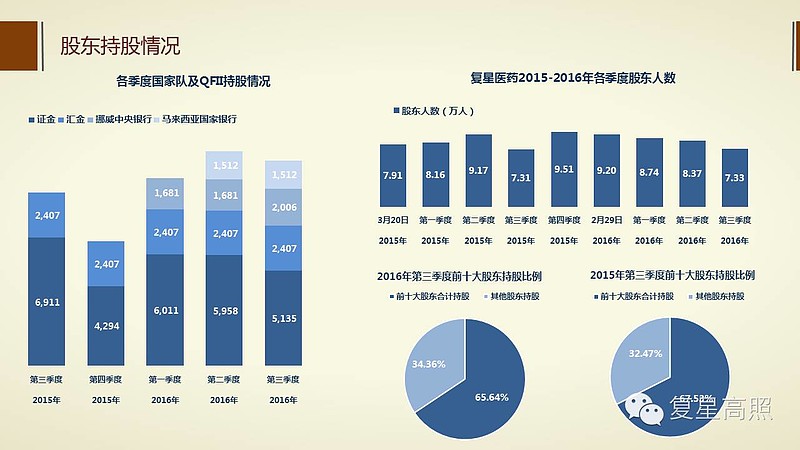

五、股东持股情况

复星医药2016年第三季度股东人数为7.33万,相比上个季度减少10000多人。十大股东中,国家队证金公司减持800万股,汇金没有变化。QFII中挪威中央银行继续增持公司300万股,马来西亚国家银行没有变化。其他如新华人寿、淡水泉等均没有发生变化。

那么这就引出一个思考:在大部分股东没有减持的情况下,只有证金减持800万股,是谁推动了公司股价从18-19元的平台上涨到23-24元这个平台。通过我们判断证金大概率是在21左右的平台震荡中进行了减持,而新进来托起股价的机构有可能采用分仓的方式持股没有出现在十大股东中。

六、复星医院医疗服务布局情况

复星医院投资在医疗服务布局方面基本延续与二三线城市与公立医院合作新建医院并控股的模式,本季度有四个新进展:

1、新成立玉林心血管医院,这个在之前的帖子中已经说明,发现复星在玉林招募财务总监,并透露了大概的医院信息,不再赘述;

2、参与建设南华附属第二医院东院;

3、成立复儿医星医疗投资,之前帖子判断是与复旦医疗集团设立儿童医院;

4、与广州中医药大学签署合作协议。

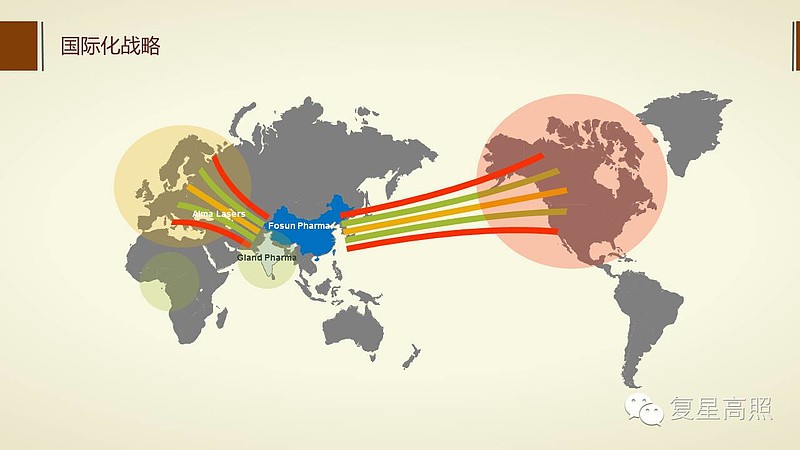

七、国际化战略初步显现

7月底公司公告了拟以12.6亿美元收购印度药企Gland Pharma 86%的股权。通过收购这家企业,可以与公司其他成员企业产生协同效应,丰富公司的医药工业产品线特别是针剂产品线,进入印度及各大法规市场,成为公司国际化重要的平台。至此公司已经初步显现国际化战略布局:

1、印度市场:收购Gland后公司医药工业产品,特别是单克隆抗体可以销售到印度市场。

2、欧美法规市场:收购Gland后,可以利用公司注册申报及销售渠道,将公司自己的制剂和原料药(药友、洞庭等成员企业)销售到各大法规市场销售;

3、非洲市场:以桂林南药的青蒿素为代表,开拓非洲市场。

八、复宏汉霖单抗

复宏汉霖目前申报临床的单抗已经全部获批,其中EGFR单抗在美国和台湾获批临床。

其中:CD20非霍奇金氏淋巴瘤已经三期临床,HER2乳腺癌适应症已经准备三期临床,HER2胃癌适应症和CD20类风适应症已经一期临床。

有关复宏汉霖单抗可以详见帖子:网页链接

非常希望管理层再养复宏汉霖几年,可以到香港或者A股上市,不要到新三板去上市。

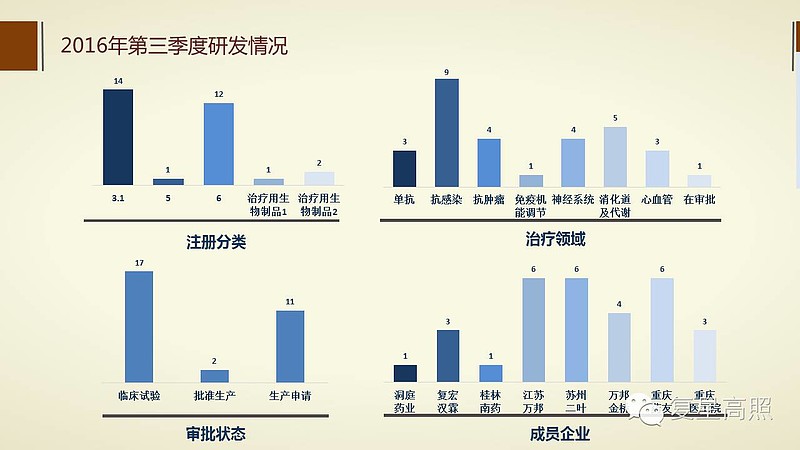

九、三季度研发情况

对复星医药三季度研发情况进行了整理,共有30个受理号状态发生变化,其中:

1、审批状态:本季度共有两个药品获批生产,分别是重庆药友的莫西沙星和苏州二叶的头孢吡肟;其他生产申请获批的药品因为一致性检验而没有获得生产批件。

2、注册分类:在全部30个药品中,3.1类新药共14个,6类仿制药12个,生物制品有3个;

3、治疗领域:抗感染类药物有9个,其次是消化及代谢类药物有5个;

4、成员企业:江苏万邦、苏州二叶以及重庆药友都有6个,其中江苏万邦和万邦金桥有几个药品是与上海星泰合作进行开发。

本图数据为参考CDE数据整理,请以公司发布的获批公告为准。

十、同行业公司部分指标对比

1、挑选说明

选择九家A股上市市值较大和比较有特色的公司进行对比,本次并没有选择香港上市的医药公司,如:国药控股、中国生物制药。受篇幅限制,年报后会选择增加2-3个公司进行对比。

2、指标挑选说明

应该说每家公司都是独特的和唯一的,单纯用某一指标(比如:市盈率、市净率)很有可能会以偏概全。分别选择用盈利能力指标、财务风险指标和股本市值数据三大类进行对比,涵盖:营业收入、净利润、扣非净利润、净资产收益率、毛利率、净利率、资产负债率、流动比率、速动比率、经营现金流、净资产、总股本、总市值等指标。

3、对比分析目的

对比不追求将九家公司分出高低优劣,主要是想通过对比了解某家公司在某项指标中的竞争力,了解与行业优秀公司的差距,从而能更客观地评价公司。

4、数据说明

所有数据来源于各公司第三季度报告,请以各公司公布的数据为准。文中港币汇率按照0.8592计算,市值按照10月30日股价为准。

5、对比分析

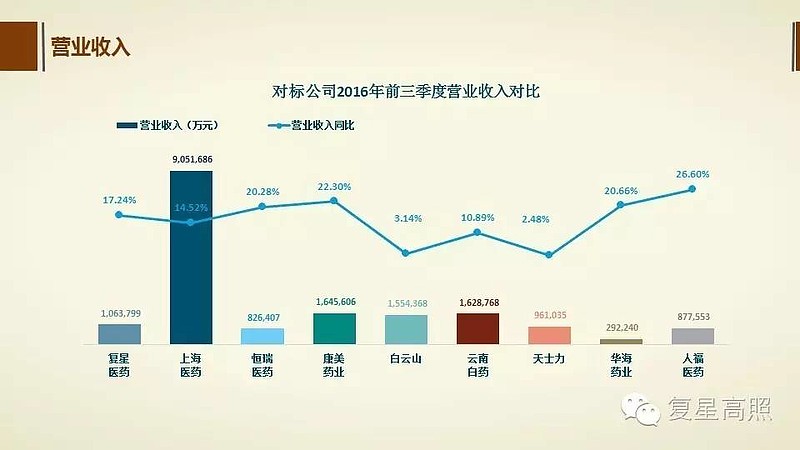

(1)营业收入

从营业收入指标来看,上海医药、康美药业、云南白药排名前三,前四名中几乎大部分收入都来自医药商业。上海医药作为国内分销行业的翘楚公司,收入达到905亿元,当之无愧的在营收这项指标上领先,后期如果将国药控股添加到对比中,两家在营收方面应该有一番较量。

从营业收入增长率指标来看,人福医药、华海药业、康美药业、恒瑞医药均超过了20%。

复星医药在营业收入和营收增长率指标中均排名第五,2014年末将医药商业资产进行了处置,客观上影响了营收,但是即便加上这部分收入可能也无法撼动前四名的地位。

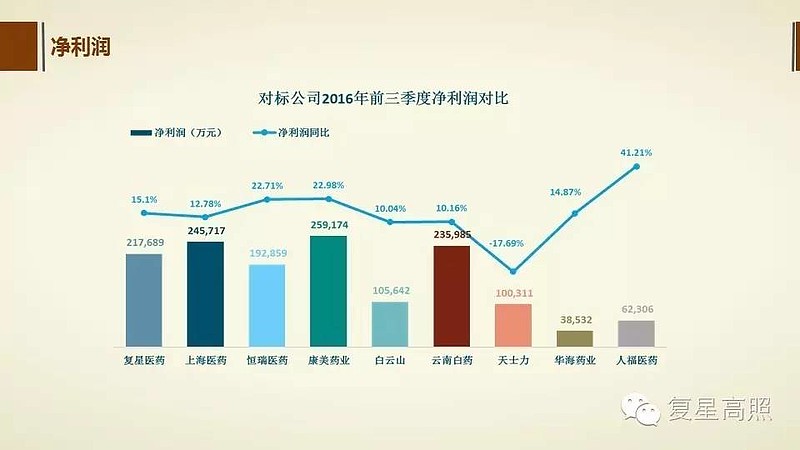

(2)净利润

从净利润指标来看,康美药业、上海医药、云南白药位于前三名,三家公司在营收指标方面也领先其他公司。

从净利润增长率指标来看,人福医药、康美药业和恒瑞医药排名前三位,其中人福医药增长率超过了41%。

在第三季度结束后能够进入医药20亿净利润俱乐部的公司有四家。复星医药净利润和净利润增长率两项指标均排名第四。相比以往非经常性损益占比较多的情况,本年因处置已上市公司股权的减少,使得净利润构成中经常性损益贡献更加明显。

(3)扣除非经常性损益后净利润

本项指标是我非常关注的指标之一,用来监控复星医药在内生性利润增长方面的成绩。

扣非后净利润指标中,康美药业、上海医药、云南白药排名前三,扣非净利润20亿俱乐部也是这三家。

复星医药在扣非净利润指标中排名第五,前三季度扣非净利润超过16亿,已经超过去年全年的扣非净利润。在扣非净利润增长率指标中复星医药高居榜首,达到26.92%,显示了非常好的内生性增长能力。除了复星医药,扣非能够保持20%+以上的公司还包括恒瑞医药(22.66%)、康美药业(22.90%)两家公司。

4、净资产收益率

净资产收益率指标中,恒瑞医药(17.80%)、云南白药(16.35%)和天士力(12.94%)排名前三。

复星医药在本项指标中排名第五,净资产收益率11.06%,还是希望未来能够继续提高净资产收益率。

5、毛利率

毛利率指标中,恒瑞医药、复星医药、华海药业三家公司排名前三,恒瑞和华海一直聚焦在医药工业和研发,尤其是恒瑞医药毛利率一直维持在80%以上。复星医药则是在医药工业、医疗服务、医学诊断和医疗器械四大板块,毛利率能够稳中有升难能可贵。

6、净利率

净利率指标中,复星医药排名第一,说明公司在期间费用控制方面做得非常好,资产盈利能力很强。本项指标中恒瑞医药、康美药业排名二、三名。低毛利率医药商业占主导的上海医药净利率只有3%,类似的人福医药、白云山的净利率也比较低。

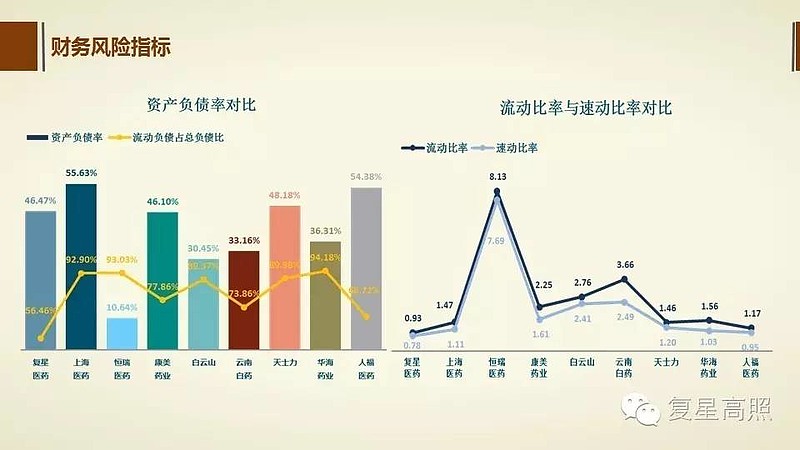

7、资产负债率

资产负债率指标中,恒瑞医药、白云山和云南白药排名前三,恒瑞医药的资产负债率只有10%,我们是该说恒瑞医药很赚钱,还是说它不擅长利用资金呢,这个我想是因人而异的。

8、流动比率和速动比率

这两项指标中,恒瑞医药、云南白药和白云山均排名靠前,这说明这些公司的变现能力很强,短期偿债能力较强,能够有效抵御短期偿债风险。

流动比率过高,流动资产相对于流动负债太多,可能是存货积压,也可能是持有现金太多,或者两者都存在,这个需要具体甄别。速动比率过高,说明现金持有太多,资金利用效率较低。

复星医药在这两项指标中均排名最后,也是一直被人诟病的地方。公司短期变现能力较弱,特别是速动比率较低,有可能是存货占比过大。

9、每股经营现金流

每股经营现金流指标来看,云南白药2.68元高居榜首,白云山和恒瑞医药排名二、三名。指标反映了平均每股所获得的现金流量,公司现金流强劲,很大程度上表明主营业务收入回款力度较大,产品竞争性强,公司信用度高,经营发展前景有潜力。

10、每股净资产和市净率

每股净资产指标中,云南白药、上海医药和白云上位列三甲,复星医药排名第四,每股净资产8.48元。

市净率指标中,上海医药、白云山和人福医药最低,复星医药排名第四,市净率为2.79倍,属于相对较低市净率。

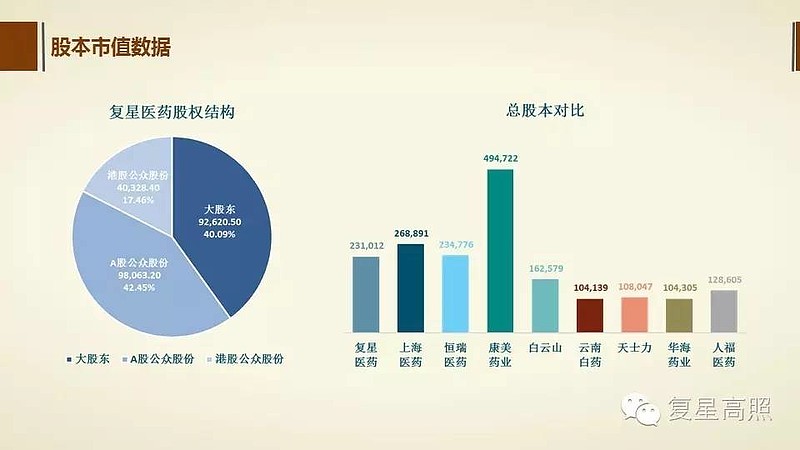

11、总股本

九家医药公司中,康美药业股本最大,近50亿股,而后是上海医药和恒瑞医药。连同复星医药在内,四家总股本均超过20亿股。复星医药总股本保持不变,仍然是23亿,考虑到本年会进行增发,总股本介时会增加到24亿。

从复星医药股权结构看,大股东复星高科技持股92,620万股,国内公众股东持股98,063万股,香港公众股东持股40,328万股。如果单纯考虑数量对比,如果公众股东想否决公司某项提案是有足够筹码的,那么投票参与度和意见一致性就成了决定某项提案能否通过的关键性因素。

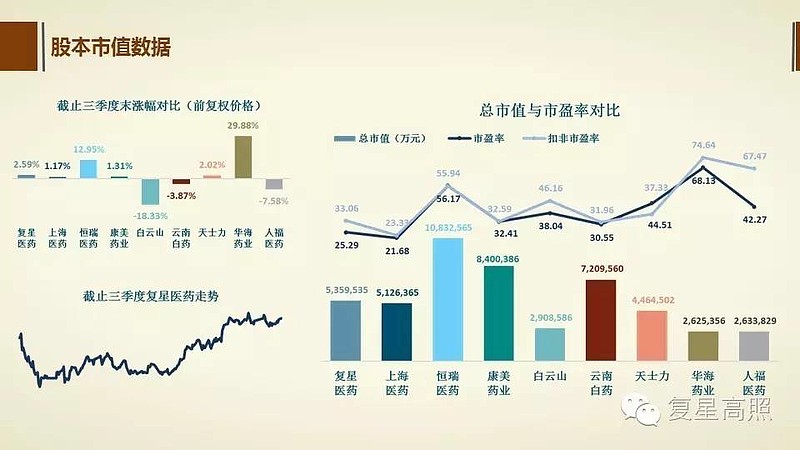

12、总市值与市盈率

说到了非常敏感的话题:总市值。恒瑞医药、康美药业和云南白药分别以1000亿、840亿和720亿市值位居前三名。中国医药企业似乎有一个千亿市值的魔咒,再往上就非常困难,看看哪家企业是可以打破这个魔咒。

其实在我心中复星医药是能够配得上1000亿甚至更高市值的,但是市场对于复星医药的认可度并不是很高,现在500多亿的市值我偏向是低估的。但是这个低估是有条件和限度的,具体内容以后再说。

市盈率可以说大家都有各自不同的计算方法,我偏向于TTM,但是计算九家公司的TTM这个工作量有点太大,所以这里还是用最简单的市值/利润和市值/扣非净利润的方式呈现。

按照市值/利润来统计,上海医药、复星医药和云南白药的市盈率最低,而两家医药工业为主的企业恒瑞医药和华海药业的市盈率最高。市场给与这两家公司高市盈率基于未来研发产出的预期和对于业绩释放的预期。如果从这个角度评估,复星医药的研发似乎并不落后,某种角度有比两家更强的综合实力和潜力。

按照市值/扣非净利润来统计,上海医药、云南白药和康美药业最低,复星医药排名第四,给与33倍市盈率。从这个角度来说,33倍应该是一个合理的市盈率水平,考虑到未来复星医药业绩确定性的增速,这个市盈率还会有进一步下降的空间。

上面对比了诸多指标,其实就像前面说的那样,不希望比出个高低上下。每家公司都有自己独特的业务和运营管理水平,很难直接进行类别和判断。

以复星医药为例,在扣非净利润增长率和净利率指标排名第一,流动比率和速动比率排名最后,其它指标基本处在4-6名。综合我自己的判断来看,基本在九家企业中排名第四名左右,不算最优秀,但也不是那么不堪一击。

十一、后续我关注的事件

从前三季度公司运营以及投资来看,我最关心以下四个事件的后续进展:

1、收购Gland Pharma:这个基本关系到公司的成败,一个是体量太大,另一个是后续协同效应如何。我将关注两个方面:

(1)2016财年,Gland能否如管理层所说业绩继续保持大幅增加,降低收购市盈率;

(2)如何与公司成员企业进行协同发展,将派谁到Gland作为“监工”,类似Alma内部警告事件希望不要发生;

(3)继续等待公司公布其他药企在印度收购EBITDA的对比数据。

2、子公司拆分上市

这是对公司进行价值重估和估值提升的好机会,同时也希望像复宏汉霖那种到新三板上市的情况越少越好。

3、研发授权

可以看到10月份公告公司与景泽生物签署授权协议,将EGFR单抗两个适应症的开发和销售权利授予景泽生物。我觉得这是一种趋势,趋势是研发企业将自己研发的药物授权转让,回收部分投资成本。EGFR两个单抗适应症在国内总销售额只有5亿元,应该是预计后续市场空间有限。公司开发费用1640万元,而首付款就几乎将开发费用全部收回。

4、血透和呼吸平台

公司控股的湖南景仁目前正在布局血透业务,查了一下在很多招聘网站都有相应的招聘职位。

呼吸平台是最近刚发现的,还没有证实。大概率是围绕参股的Spirometrix的呼吸器械而布局,这个需要看后续进展。

目前公司整体的运营和发展都处在历史上最好的时期,虽然公司存在一些问题,但是从大方面来看仍然会是继续持有的选择。今天和家父聊起复星医药三季报的情况,家父说了一句:这种业绩根本没有卖的必要,比以前好太多。我觉得我们父子难得在一个问题上这么统一。