这两天国家集中采购采购方案发布,11个城市针对31个品种组织集中采购试点。作为医药投资者看到这个信息心里还是有些方的,毕竟唯低价录用会让医药企业之间自相残杀,同时也有可能造成劣币驱逐良币的情况,自己投资的$复星医药(SH600196)$ 在这次集中采购中究竟会受到什么影响,还是非常想知道的。

这么重大的事件,各种媒体和大V们早就铺天盖地进行过讨论和撕逼了,这里对于行业的影响就不再讨论,可以参照他们给的结果。我们只想看这个事件对于复星医药来说影响几何,其他公司并不是很关心。

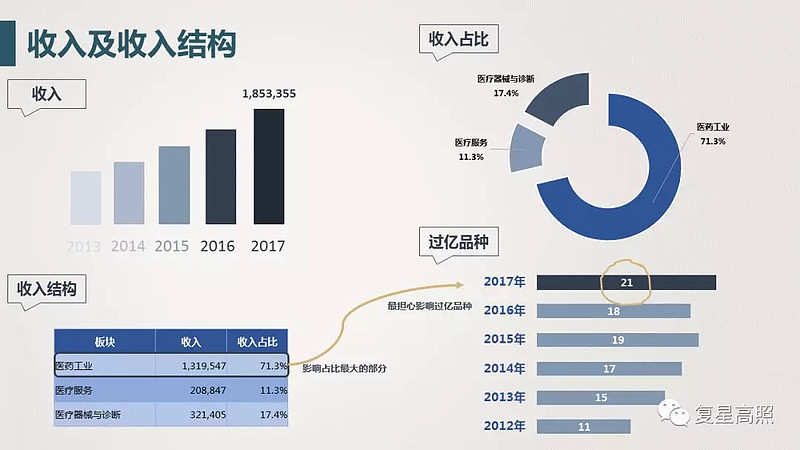

一、复星医药的收入及收入结构情况

首先我们来看一下复星医药的收入及收入结构,数据全部以2017年年度报告数据为准(见下图),该数据用于最后测算对复星医药收入的影响使用。

和其他医药股不同的是,公司在大健康领域的全产业布局,除了医药工业外,还包括医疗服务和医疗器械与诊断,当然还包括重要参股企业国药控股在医药商业领域的贡献。整体185亿元的收入中,医药工业收入131亿元,占到总体收入的71%多,也是集中采购政策影响的板块。

2017年,复星医药披露的过亿品种有21个(不包括Gland Pharma),那么我们最担心的集中采购影响到这21个过亿品种的医药工业产品,如果出现多个重要品种失标将对公司整体收入产生非常大的影响。

二、复星医药旗下涵盖集中采购31个品种情况

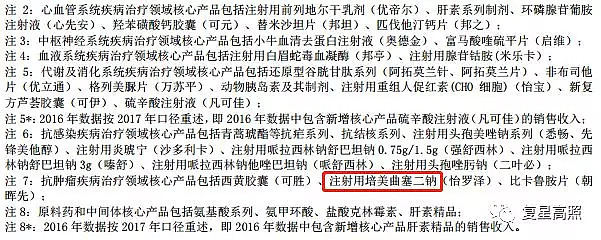

为了探究对公司重要品种的影响,我们对集中采购中复星医药涵盖的品种进行了梳理(见下图)。从下表可以看到公司符合要求的品种包括氨氯地平、阿法骨化醇、阿奇霉素和艾司西酞普兰(图中红色字体),都是今年新通过一致性评价的品种。

部分ANDA品种和在研品种我们选择忽略不计,毕竟ANDA转报审批和临床审批都是需要时间的,肯定无法赶上招标。

图:复星医药集采品种涵盖情况

已有品种中江苏万邦的赖诺普利和培美曲塞(上图绿色字体),因为没有申请一致性评价,本次肯定无法参与,这两个品种算是减分项。

图:2017年年报公司重要品种

来源于复星医药2017年年度报告P27

我们对2017年年度报告中列出的重要品种与带量采购31个品种进行比较(见上图)。仔细比对,在所有重要品种中,只有圈红的培美曲塞出现在31个名单中。也就是说赖诺普利算不上公司重要品种,销售额影响基本可以忽略不计,但我们仍然对该品种按照5,000万元进行测算。

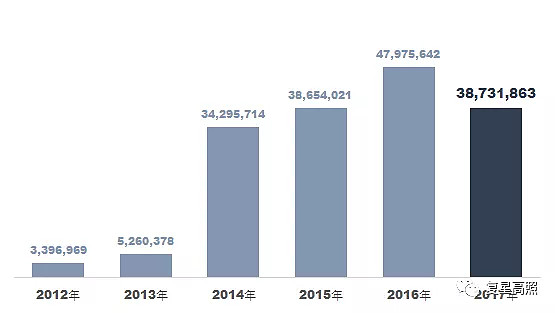

三、确定无法参与的培美曲塞

根据PDB数据库显示,公司2017年培美曲塞收入3,873万元,比2016年下降了超过20%(见下图),如果大家有印象2017年该品种在上海失标,目前的销售额已经是挤了水分的。考虑到3,873万元只是部分公立医院的数据,我们在后面测算时将该数据扩大一倍,按照8,000万元测算。

图:PDB数据库培美曲塞2012年-2017年销售额

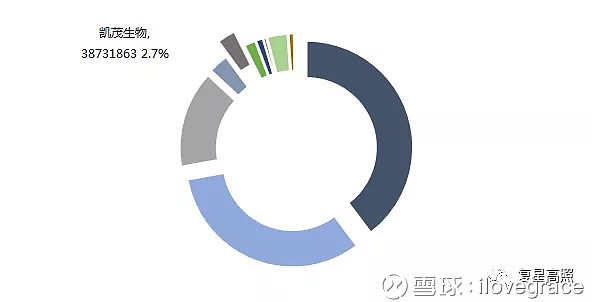

图:凯茂生物培美曲塞市场占有率

四、公司涵盖的集采品种及中标测算依据

我们来看一下公司涵盖的集采品种市场份额情况(见下图)。复星医药2018年共有四个品种通过了一致性评价有资格参与集中采购,包括:氨氯地平、阿奇霉素、阿法骨化醇和艾司西酞普兰。其中:

1、氨氯地平

根据PDB数据库显示,氨氯地平销售额超过7.5亿元,公司公布的信息整个市场销售额超过22亿元,该品种也是申报一致性评价最多的品种之一。市场份额主要由原研公司辉瑞,以及国内的扬子江和华润赛科把持超过90%的份额;

复星医药的黄河药业是第一个通过一致性评价的企业,之前从未有过销售,纯增量品种。在通过初期公司一直执行紧跟原研价格的策略,价格比其他两家国内公司高出很多。不知道公司是否有强烈意愿通过以价换量的方式抢夺市场,这个还需要看招标结果。扬子江和华润已经拥有较高的市场份额且价格已经很低,是否愿意继续降低已占据市场的价格,再降价完全拿到11个城市的份额;

由于是≥3家的充分竞争局面,我们在测算时根据三家竞争对手最低价打折40%测算最低值,按照最低价的70%测算最高值。

2、艾司西酞普兰

尽管公司之前在艾司西酞普兰有销售,但是销售额只有758万元,相较于10亿的市场容量,占比只有0.7%,不是纯增量胜似纯增量。在一致性评价中第二个通过,目前价格较科伦、京卫都低,更是只有原研公司灵北价格的一半。由于科伦和京卫的市场占有率较高,我们认为公司可以考虑通过主动以价换量的方式,与科伦、京卫进行价格战迅速抢占市场份额。

测算依据同氨氯地平。

3、阿法骨化醇

重庆药友作为唯一通过阿法骨化醇一致性评价的企业,竞争对手只有原研公司日本帝人。目前公司的销售额约7,400万元,市场占有率约16%,不同品规价格比帝人低约20-30%,中标应该是没有悬念。

由于两家被认为是不充分竞争,预估的降价幅度为20%。我们进行测算时这部分按照最低值降价50%,最高值降价20%进行测算。

4、阿奇霉素

阿奇霉素作为苏州二叶第一个通过的一致性评价品种,也是该品规唯一一个通过的,且原研公司产品并未在国内上市,成为独家品种。虽然阿奇霉素属于大品种,但胶囊似乎市场并不是很大,公司公告的信息看该品种全国销售额只有1,836万元,公司市场占有率约9%。由于是独家,中标无悬念,也是要看谈判的结果。

有研究机构预计降幅约10%左右,我们在做测算时统一按照最低值50%降幅,最高值10%来进行测算。

图:公司集中采购涵盖品种

五、带量采购对复星医药业绩的影响测算

整体测算中,中标方面我们预估的收益保守一些,失标方面我们预估的损失大胆一些。

1、中标测算

中标测算采用最低值和最高值预估两种,前面已经对每个品种的测算依据进行了说明。

(1)氨氯地平

中标最低值约15,000万元,最高值约26,000万元;

(2)艾司西酞普兰

中标最低值约2,800万元,最高值约5,000万元;

(3)阿法骨化醇

中标最低值约3,300万元,最高值约5,200万元;

(4)阿奇霉素

阿奇霉素胶囊按照公布的口服常释剂型20%市场份额计算(我们认为可能到不了这个比例),中标最低值约420万元,最高值约630万元。

综上计算,如果复星医药有幸中标所有集采品种(实际上我们认为是大概率),中标最低值可以拿到超过21,000万元的增量,最高值可以拿到超过36,000万元的增量。参照2017年年度收入,最低值和最高值的贡献1.1%和2.0%,影响有限。

2、失标测算

品种失标全部按照2017年销售额的30%计算,这个预计比实际会要高出很多,主要是我们需要做好对小概率极端情况损失的预估(具体数据见下图)。失标测算分三部分:

(1)参与集采但无销售额的品种:氨氯地平。由于之前没有销售额,所以即便失标在收入上也不会有损失;

(2)参与集采且有销售额的品种:艾司西酞普兰、阿法骨化醇、阿奇霉素。

艾司西酞普兰、阿奇霉素本身销售额较少,即便失标损失也很小,且阿奇霉素独家失标可能性较小,除非集采价格压得太低公司主动弃标。如果失标,按照两个品种目前的销售情况,损失预计最多不超过300万元;

阿法骨化醇相对其他品种来说销售额和市场占有率比较高,如果失标影响较大,但是考虑到与原研公司价格对比,失标的概率很小除非主动弃标。出现失标损失预计最高在2,200万元左右;

(3)无法参与且有销售额的品种:培美曲塞和赖诺普利。两个品种我们都没有得到确切的销售额,所以这里只是按照估算值。

培美曲塞前面已经提到,预计一年销售额不会超过8,000万元,如果按照30%失标损失计算,最多损失2,400万元;

赖诺普利本身在公司也不是重要品种,本着估算损失用最大值考虑,一年销售额按照5,000万元计算(其实我觉得公司卖不到这个量级),最多损失1,500万元。

综上计算,如果所有品种失标给复星医药的最大损失预计不超过人民币6,400万元,占2017年年度收入的比例约0.35%,应该说影响极小。

图:复星医药集采中标收益/失标损失测算

六、集中采购给复星医药带来的挑战

(1)生产能力。带量采购短期内对中标企业的供货能力是一种挑战,复星医药的黄河药业是否具备集采最大品种氨氯地平的生产能力尚不得而知,成员企业重庆药友目前也在申请氨氯地平的一致性评价,或许可以暂时解决生产能力的瓶颈。

如果自身供货能力不足,委托生产可能会成为一种选择,但是委托生产又会引出第二个挑战:质控能力。

(2)质控能力。我们对复星医药自己成员企业的质控能力并不担心,如果通过委托生产方式将部分产能转移给到其他非复星医药成员企业生产,对这些企业的工艺和产品质量反而是我们比较担心的。如果价格压低,公司势必需要考虑进一步降低成本,降低成本和降低质量是不可以划等号的。如果公司会采用这种方式,希望能对质控方面严格把关,防止长生和浙江某药企质量问题的出现。如果价格不能覆盖成本,宁可弃标,也不要从质量和药效上动脑筋。

(3)原料价格波动

集中采购已经进一步榨干药企的利润空间,如果上游原料价格出现波动,那么对于药企的成本来说会形成相当大的压力,甚至可能造成供货越多赔得越多的情况。所以对于有原料药业务的医药企业来说,一定程度上可以控制上游原料价格波动带来的风险。

(4)销售费用

有一种观点认为集采后很多销售将被裁掉,药企的销售费用将大幅度降低。其实我们持有相反的观点;

即便公司在该地区中标,未集采区域的药品销售大战会更加激烈,同时集采地区非集采药品的销售力度也会加大,特别是那些集采未中标的企业,对于上述地区和药品更会加大销售力度以弥补未入集采带来的损失,销售费用非但不会因为集采而下降,反而有可能大幅增加;

(5)政策跟风

集采采用的低价策略,让非集采区域和非集采品种有了可比较的价格谈判依据和可比价格。如果其他省市盲从跟风政策,从31个品种扩大到所有品种,势必造成整个医药行业的巨震,最终医药行业将进入仿制药微利时代,部分失掉市场份额的企业只能沦为代工赚取微利或者干脆进行转型。对于复星医药仿创结合,仿制药养创新药研发的策略是也是一种极大的挑战。

七、结论

综上所述,我们认为公司全产业链布局,在行业出现利空政策和单一品种影响方面可以有效进行规避,通过上面的测算,集中采购政策对复星医药的收入影响极其有限。综合考虑复星医药自有医院业务的收益及国药控股受益于该政策的影响,整体影响其实是偏正面的。

对于大品种氨氯地平和艾司西酞普兰还是有期待的,希望公司能够通过该政策能够实现弯道超车,拿到更多的市场份额。而对于集中采购后续的影响,也希望公司能及时进行应对预案和相关策略。

非常遗憾我们只能拿到极少的客观数据进行分析,部分是我们基于对公司整体的了解进行的推算,该数据请以公司的数据为准。对于行业政策和公司策略只能凭借尚不专业的常识进行表述。集采政策刚刚开始,以后的影响如何我们会根据形势变化再具体进行分析。

所以求各位轻拍!