一,5月13日文章预测回顾与检验:

预测原文如下:

“5月10日已经是大多数尤其中小盘股为主要成分股的大盘指数(如中证1000···创业板指等)的反弹鼎部,···回落后,所有大盘指数大概率再于本周四即5月16日形成一个反抽高点{绝大多数为次高点,极少数可能比本周一或上周五(5月10日)高点略高},随后重回中期下行趋势”。

实际上,5月10日如期成为高点鼎部,所有大盘指数自该日后全面回落,再如期于上周四展开反弹以营造次高点,但误差是,反弹高点或次高点并不在上周四形成,上周五高点略高于上周四高点。

二,5月20日以后短线趋势预测:

1, 维持5月13日文章预测的第2、3、4条观点。简言之,五月份是所有大盘指数的月线级鼎部,与三月份高点鼎构成双顶(今后至少数月都是下行主趋势),只不过,有的指数三月更高、五月低,有的是反之。

银行指数,是全市场最后一个结束1990年以来长期牛市的板块指数,从周期看,2024年4月18日不仅是2022年11月初以来,也是2012年9月乃至1990年12月以来(长达400个月)主升浪终结点。

2,五月20-24日是部分指数五月最高点时间(大部分指数二月以来最高点形成于三月份)。由于五月最后一个强周期共振时间,也是与大多数大盘指数五月6-10日共振强度旗鼓相当的一周,所以,五月最终高点頂部就在本周。

3,五月20日极可能是五月20-24最高点,也即部分指数五月最高点。维持5月13日文章预测第1条的“5月10日已经是大多数尤其中小盘股为主要成分股的大盘指数(如中证1000、深证综指、创业板指等)的反弹鼎部”,后半部分的“所有大盘指数大概率再于本周四即5月16日形成一个反抽高点(绝大多数为次高点,极少数可能比本周一或上周五高点略高)”修正为:

所有大盘指数大概率再于5月20日(比原预测迟2个交易日)形成一个反抽高点(大多数大盘指数为次高点即低于5月10高点,少数可能比5月10日高点略高),本周三是周内一个反抽小高点形成时间。

总之,5月10日是部分大盘指数的最高点鼎部,有的指数五月最高可能在五月20号(其次是21号,不超过21日),二者构成五月份双頂。

延迟2日见頂有两个主要原因:

(1)直接、外部原因是,上周利好频传,对房地产库存政策性收储等利好消息热议,尤其上周五13:00同时释放一连串地产重大利好政策,地产和保险(指数权重股)大涨带动全市场跟涨。

近几个月种种利好倾国倾城力挺股市和相关大多数行业,力度、广度、深度、密集度…空前,而且巨量真金白银投入,郭佳对直接部署于前线,战略战术力量饱和式覆盖全市场全行业,当今的国力也是建国以来最强、世界第二,正辅行证力量世界第一,所以,对市场短期刺激、推动效果一定有且立竿见影(舆情的主要观点已经是在大牛市前提下做文章了),主要表现在空间、幅度上。

尽管如此,绝大多数大盘指数还没有超过三月高点,上证50和沪深300上证指数也是通过银行、保险、中字头、地产轮番上阵才略微突破,而酿酒已经跌回该高点以下,证券指数甚至跌至三四五月所有高点以下。2月初至今,上证50指数反弹幅度是2021年2月18至今年2月初全部跌幅的18.6%,沪深300是20%。

尽管如此,尽管今后还会有层出不穷的利好,我认为二月初以来反弹的极限是本月5月份,多数大盘指数已经在3月份结束,少数如上证指数、上证50、沪深300在本周即5月20-24日之内乃至就在5月20日结束,上周五的重大利好只能维持上周五半天到本周一这么长时间,因为我更相信周期的作用。

(2)技术原因是,最近发现了日线的长周期新的改进算法(可对较长周期趋势的拐点定性、定量更准确),只是因为我是手工计算,效率跟不上,上周五下午才算出五月20日是几乎所有大盘和银行、保险等很多板块指数的重大拐点时间,这也是部分指数上周五高点略微高于5月10高点的周期原因。

即使5月17不出利好,5月20日都会形成反弹高点,只是高度会较低;出了利好,5月20日形成的高点高度就会较高。我预测市场拐点时间一向都是只看周期,不看消息。

对于价值投资者,十年是起步的投资时间跨度;对于中短期投资者,在重大阶段乃至中期趋势拐点形成时,迟早几天不应干扰对趋势判断的信心。

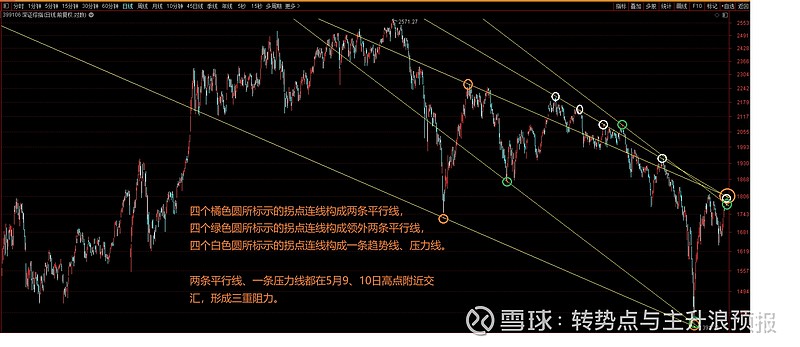

深证综指在5月10至20日遭遇三条压力线示意图(至少形成阶段頂部)

4,银行指数、保险指数,本周一5月20日是重要日线頂部时间,是保险4月12以来和1月18日以来全部反弹终结时间,是银行4月29、3月20、去年12月11、去年11月1日以来主升浪最后一轮主升浪终结时间,也可能4月18日就是该主升浪终结时间,两者高度十分接近。

地产指数本周将极大可能见顶,再震荡筑顶一周。地产领涨个股还有最后几天短炒机会。

5,恒生指数,五月20-24日也是周线頂部时间,五月是月线鼎部时间,反弹演出本周谢幕。见鼎点位可能在19800-20000之间。

总之,A股大盘五月份见鼎,六月份振荡下行,七月份是明显下行延伸趋势。

我近一年多来,重视周线、日线周期研究,对月线周期研究有所轻视,原因是,认为大盘中期趋势已经明朗,不必反复重申大趋势,而倾向于更精准把握市场短线的波动节奏、结构,但是重大拐点是月线周期决定的,如果过于执着于周线、日线等短线周期,就会在较大转势阶段,低估反弹或下跌的级别、程度(主要是空间、幅度)。

对于今年二月以来反弹级别(主要是幅度),我就明显低估了,其实月线比周线日线研究的难度低,失误或误差率也低很多,即对月线周期、趋势预测比周线日线短期趋势更容易、也更准确,而今年二月的低点拐点是不难预测的,但是我过于倾向短线趋势拐点,忽略了反弹级别(尤其是幅度)。

今年三月和五月,是月线重要拐点时间,反弹高点頂部不是一蹴而就,尤其在利好强大且频传的背景下,这期间出现了多个日线和周线高点,引发了多次回落,中小盘股为主大盘指数在3月21和5月10双鼎结构明显,上证指数、上证50、沪深300则出现了多重高点、回落、再反扑高点,五月比三月略微有所突破。5月20日很可能是很可能是最后一个(最大误差是5月21).

消息对于趋势在幅度上的催化、强化作用要重视,尤其是个股,但是消息改变不了趋势拐点形成时间,这个是我八年来一直在证明的事情。