昨天晚上基本上持有格力股票得人都熬夜等格力业绩公告,凌晨的时候我也一直刷深交所公告披露。

年报描述的多元化:

一、智能装备领域

1、数控机床板块

2、工业机器人板块

3、智能物流仓储板块

4、工厂自动化板块

二、绿色能源领域

1、光伏(储)空调板块

2、新能源板块(新能源汽车、锂电池)

3、半导体板块

4、再生资源板块

5、医疗健康板块

6、预制菜装备板块

7、全品类智能家电

昨天晚上12点40分我还在刷但是依旧没有,实在扛不住就睡了。果然今天早上早起来看公告,格力得公告在2点左右披露出来。

公司第十二届第十八次董事会会议于2024年4月29日在公司会议室以现场结合通讯表决的形式召开。公司得董事会在昨天开,所以很多数据都是当天做起来再上传上去。不得不格力业绩保密程度非常好,我看券商的研究人员昨天晚上也在等公司披露,也出现一些抱怨的言论格力的业绩每次都这么晚披露,人家海尔美的的一季度业绩都昨天晚上早早披露公告出来。公司提交公告内容给深交所为什么还要排队,再给你披露出来??

昨天晚上这么晚没有披露,我内心也在想可能分红要不一季度业绩基本上会一个不达标。果然早上看到披露的公告,格力分红低于我的预期2.5元。

格力电器(SZ000651) 4月30日公告:

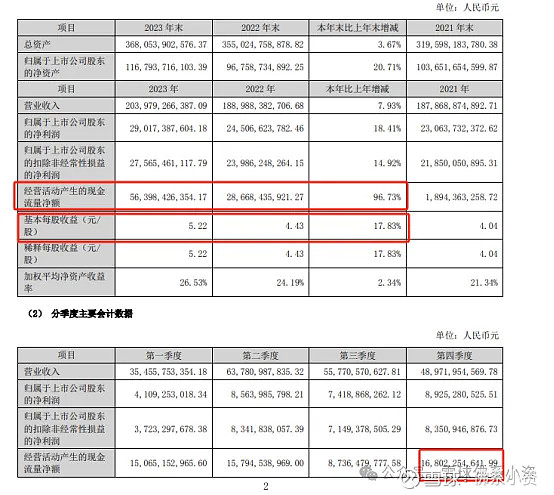

2023年报:ROE26.53%、营业收入2050亿元/增长7.82%、归母净利润290.2亿元/增长18.41%、净利润含金量194.36%/增长66.15%、每股收益5.22元/增长17.83%、分红10派23.8元/增长138%,降低持股成本2.38元/股。

美的集团(SZ000333) 3月27日公告:

2023年报:ROE22.23%、营业收入3737.1亿元/增长8.1%、归母净利润337.2亿元/增长14.1%、净利润含金量171.72%/增长46.43%每股收益4.93元/增长13.59%、分红10派30元/增长20.77%,降低持股成本3元/股。

格力电器2024年一季度报告,该公司营业收入为363.64亿元,同比增长2.56%。归属于上市公司股东的净利润为46.75亿元,同比增长13.77%。归属于上市公司股东的扣除非经常性损益的净利润为45.25亿元,同比增长21.55%。基本每股收益为0.85元。

美的集团2024年一季报,公司一季度实现营业收入1061.02亿元,同比增长10.22%,实现归母净利润90亿元,同比增长11.91%;实现扣非归母净利润92.37亿元,同比增长20.39%;基本每股收益为1.31元。

海尔智家一季度业绩公告称,2024年第一季度营收约689.78亿元,同比增加6.01%;归属于上市公司股东的净利润约47.73亿元,同比增加20.16%。

三家家电企业一季度对比看,海尔的一季度业绩表现增速最佳。不得不说海尔这几年业绩上表现提升了不少。这样三家公司进行一个对比美的海尔他们都是格力非常强劲的竞争对手,有一些地方的确不能小视。

格力电器发布2023年年度业绩报告称,公司营业收入2050.18亿元,同比增长7.82%;实现归属于上市公司股东净利润290.17亿元,同比增长18.41%;基本每股收益盈利5.22元,去年同期为4.43元。格力披露的年度业绩业绩和利润基本上接近业绩预告的上限。

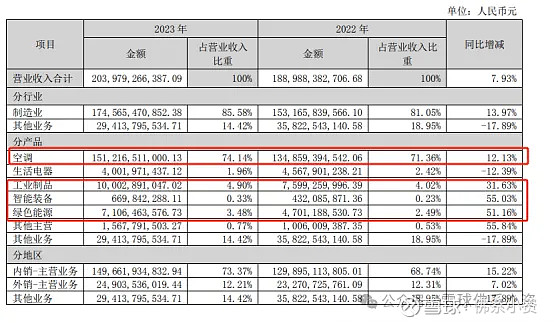

格力电器一季度业绩依然保持为在三家中增速较慢的一家。这点倒不奇怪,本身一季度业绩参考性不大,没必要过多分析。亮点在格力年报里,工业制品收入达到100亿元、增长31.63%,绿色能源收入达到71亿元,增长51%,都保持了较快增长,和我去年预想的差不多。空调营收增长12%,而生活电器依旧拉垮,收入40亿元,继续下降12%。

格力电器的小家电为什么起不来,家电一般消费者首先看的是价格,然后在低价格里面选一个认为质量更靠谱的,格力这样的高价策略,除了有格力情结的人,一般都在第一时间排除掉了。所以要想小家电稍微提高市场那么就是降低销售价格和其他品牌差不多,但是这样做,对于格力可能浪费时间到最后又不赚钱。一开始没有形成生产销售规模效应,非常难做到收支平衡甚至下降生产的成本。

也再一次证明了格力电器发展工业和新能源的决心,生活家电美的和海尔小熊等把价位打的太低,格力产品价格上没有竞争力。电风扇 线上零售额市场份额 18.07%,排名行业第二。生活电器可能公司的重心也没有在这方面了,随心去发展做。

海尔业务还是比较弱。海外业务实现营业收入 249.04 亿元,自主品牌占比近 70%, 同比上升 8%,格力电器的海外业务还是偏慢。中标典型样板工程超 130 项,总冷量为 45 万余冷吨。

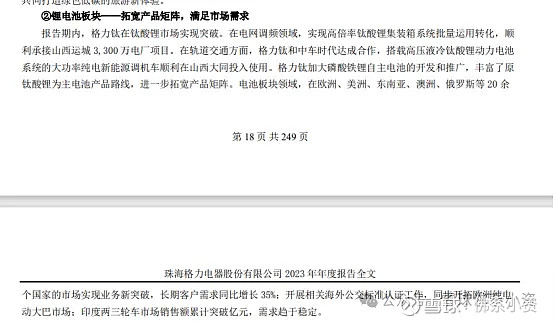

格力钛在海外市场取得突破性增长。格力 钛聚焦公共交通车辆领域,与中东地区市场高端客户达成战略合作,并已批量交付;针对中东地区高热、多沙漠的 环境特点,对车辆适应性进行技术调整,积极参与当地纯电动旅游车项目,推动中东地区零排放公交电动化进程, 共同打造绿色低碳的旅游新体验。

格力电器包括格力钛新能源未来主要战场在海外在中东地区,所以格力在中东合作合资开了新工厂。

格力钛和中车时代达成合作,搭载高压液冷钛酸锂动力电池 系统的大功率纯电新能源调机车顺利在山西大同投入使用。格力钛加大磷酸铁锂自主电池的开发和推广,丰富了原 钛酸锂为主电池产品路线,进一步拓宽产品矩阵。电池板块领域,在欧洲、美洲、东南亚、澳洲、俄罗斯等 20 余个国家的市场实现业务新突破,长期客户需求同比增长 35%;开展相关海外公交标准认证工作,同步开拓欧洲纯电 动大巴市场;印度两三轮车市场销售额累计突破亿元,需求趋于稳定。

去年格力空调版块比较稳健的增长,双位数的表现。这稍微高于行业的增长水平。

2023年,国内经济恢复明显,家电行业稳定增长。年报援引奥维云网的数据显示,2023年格力品牌家用空调线上零售额份额为28.15%,位居第一;其中,格力品牌柜机线上及线下零售额份额分别为30.28%及34.43%,均为行业第一。电暖器线上零售额市场份额为 13.10%, 排名行业第二。

报告期内,公司产品已销往190多个国家和地区,海外业务实现营业收入249.04亿元。

多元化业务增速: 工业制品:31.63% 智能装备:55.03% 绿色能源:51.16%

去年几大版块表现非常好,就是工业制品和绿色能源。这两块可以确定是格力未来几年甚至十几年爆发突破的业务版块。格力空调依然是大头,营收1500亿,占比74%。工业制品100亿,增长31%,绿色能源7亿,增长50%。

一直没翻到格力钛相关,按照绿色能源板块营收-成本是赚钱。格力净利率新高,一季度毛利率也很高,去年四季度毛利率飙升。格力这样子才是实打实高质量发展了。

格力的多元化和美的海尔他们还是不一样,完全在不同的比赛道进行多元化的发展。

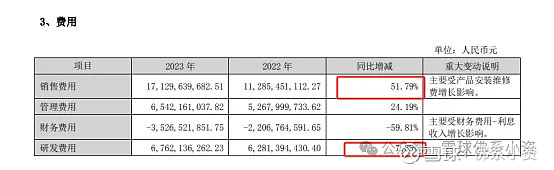

格力的销售费用大幅度增加,研发费用增长一点。

格力2023年财务费用-35.27亿元,2022年财务费用-22.07亿元。利息收入61.9亿元,格力还有人民币200亿元开展中低风险投资理财业务。但是作为投资者股东角度拿这钱理财,拿去理财都不回购或者分红。还不如继续回购注销股票,可能公司要应对一系列风险突发做准备吧。

格力年度拟向全体股东每10股派发现金红利23.8元(含税),这分红低于我预期的2.5元。如果不算回购,50百分之都没达到,的确比美的海尔他们分红今年提高很多。问题上次回购30的股票也没有出回购注销的公告,不会去搞股权激励吧。这方面的确不知道管理层如何就考虑。如果是以业绩公布日的股价收盘价计算,格力股息率5.8%,美的4.2%,海尔2.8% 实际分2.38元,对应当前40.51的股价,股息率是5.87%。那么格力这样以公告内容2元为底,现在2.38元是达标要求了。

还有考虑的一点第二期员工持股计划,还没划转到个人账户。如果太高格力的员工持股划到个人账户中间产生税可能非常高。

格力电器TTM市盈率7.71,股价40.51。7倍的市盈率,又要双位数增长,又要高分红,又要现金流好,又要回购注销这要求的确是过分了,而且还到贪了,人总是有那么一点贪婪,多了还想要更多。这是人的贪欲要制止。公司也是要正常发展扩大市场投资都要用钱。其实按照每股收益来看,格力是最高的,分红算下来也是最高的。如果要高比例分红的同时高增长,那只能加大财务杠杆和经营杠杆,这个风险最终还是由我们全体股东承担的。

格力年度一季度总体还可以,一季报和行业平均表现差不多。渠道改革基本完成利润率是上去了,但是压力应该也大,目前的市场环境下来所以现在整体市场都是便宜的有人要,贵的卖不动。

格力电器2024你一季度股东数终于下到50w了,从年底的61w到现在一季度末 50w,股东少了10w,这是非常好的事情,格力这股票只要股价涨上去股东数量就下降。

十大股东进来好多沪深300指数,所以这样小散股东数量下降很多。十大股东的持股比例提升了,筹码更加集中了

格力年度的现金流大比例增加每股收益也新高,特别去年四季度的现金流增加比较非常恐怖。格力2023年现金流几乎用来还贷款和分红了,财务造假造不出现金。现金流翻倍250亿元到560亿元,有息负债大幅减少(380亿元),每股净资产(每股账面价值)比2022年底增长25.6%。营收也还可以对比格力自己。利润和现金流都很不错,就是分红略低于预期了。

23年营业利润率提升1.25个百分点,经营效益好了,总资产周转率稍有提升,权益乘数下降约0.4 。 从这3个指标看还是不错的。另外就是海外营收毛利率提升好多,不知道是不是黑灯工程的功劳。

总结:

1、2023年分红每股2.38元。比最低预期的2.5元要低一点。但是可以接受。

2、格力每股收益达到5.22元,同比增长17.83%,很赞,同行中最高了。

3、新业务成为格力的重要拉动力了。空调板块整体增长增长12%出头,工业制品突破百亿营收,增长率达30%以上。智能装备6.7亿,增长50%以上。绿色能源板块营收71亿,同比51%这些新业务已具有比较不错的规模,而且呈现高速的增长状态,是格力未来的核心增长点。

美的年度PEG=1,海尔>1,格力<<1。格力肉眼可见低估。$格力电器(SZ000651)$ #2024投资炼金季#@投资炼金季