很多人问,电子烟去年炒了今年有啥不一样。

1)逻辑和业绩都没证伪,成长稀缺

去年斯科尔营收增速600%,净利润增速1100%+,今年一季度依旧高增长(增速超过80%)

其实本身是严重低估的

上海电气收购赢合是对价将近200亿的水平,等于目前电子烟基本负市值。

对比下就知道成长多爆炸,估值多低了

2)筹码结构更好了。

去年锂电下跌过程中,很多锂电持仓都卖出了,今年的筹码结构更好,锂电新能源出清,反而锂电触底,开始有新能源基金配置了

3)5倍的边际变化。

美国市场是英国市场的5倍。边际变化大五倍

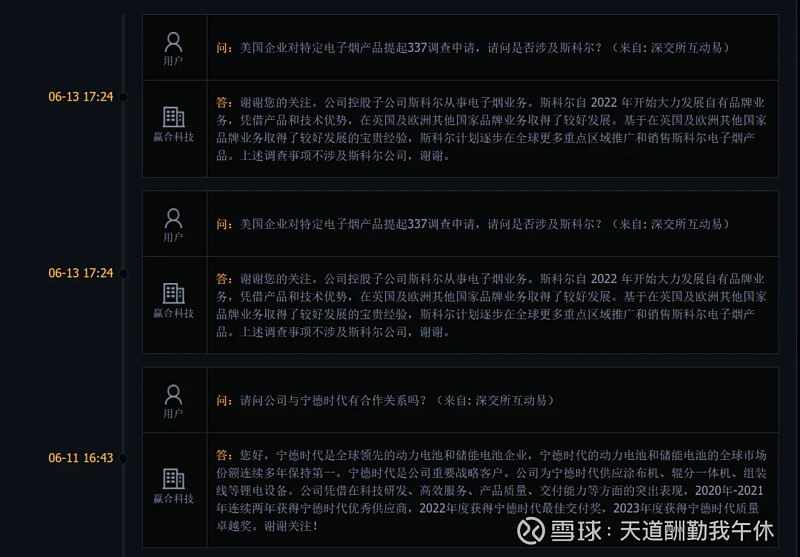

美国337调查涉案企业42家,公司不在此列,同时公司进入美国市场。

很多人不理解这次意味着什么

这次涉案企业基本包含所有美国热销品牌,美国电子烟市场300-400亿美金,一次性保守100多亿美金

其中涉案企业,爱奇迹和基克纳都是营收超过200亿的巨头。

斯科尔哪怕拿下这些市场的10%,都有几倍的成长,都能快速做到百亿营收。对应35亿净利润。

4)公司自身转变

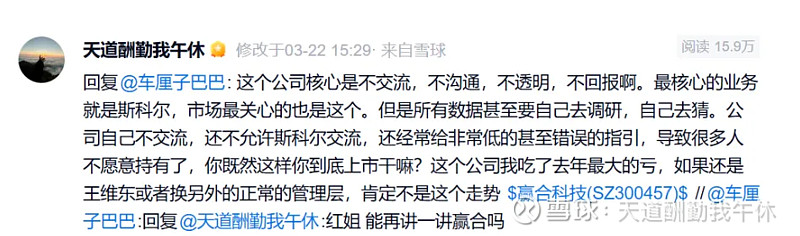

这是和去年显著不同的地方,去年公司走势非常不好的原因,是公司压根不交流,不透明,甚至也没券商覆盖,导致公司预期很差,所有东西要自己调研,缺乏共识。(类似用现在的北化)

今年公司显著转变了,开始积极交流给预期,同时回答也很好,也开始越来越多的机构开始覆盖,不仅浙商,光大等,中泰和中信也开始交流了。

分享下

其中第四点非常关键,也就是解决了信息不透明的问题,我个人的调研哪怕对了,也缺乏市场共识,现在机构背书,公司给指引完全不同了。

这些研究所,研究员水平非常高,可惜熊市无人问津。

第一,中泰机械

一句话总结:

美国市场超过300-400亿美金,一次性电子烟保守100亿美金+,大约700-800亿市场份额,保守估计斯科尔有望1-2年内拿下10%以上的份额,大约70-80亿营收,20亿以上净利润。(美国市场),等于做出2个新的斯科尔。

叠加英国和欧洲自身基本盘,很容易做到百亿+营收,30亿+净利润

锂电复苏,出海和固态设备第一梯队

估值历史底部,向下空间少,向上空间大

核心几点。

一,电子烟

1)英国就是去年同期,爱奇迹因为烟油超标短期下架,快速市场从第八到第二,营收增速非常快,23年营收增速6倍+,业绩增速11倍+

2)斯科尔合规出名, 上市公司,控股股东上海国资委,合法合规第一。

3)美国这次337调查非常类似23年英国那次,甚至比那次更强,因为美国市场某龙头企业之前就被美国参议院反复点名,释放信号,强监管加强,合规电子烟需求增大,斯科尔不在涉案名单,有望复制去年英国的那次。

这次基克纳和爱奇迹等龙头都是涉案名单,这次强监管下,斯科尔非常有希望复制去年的情况,有望拿到很多份额。

4)政策问题

海外电子烟为了电子烟行业良性发展,为了电子烟行业更好发展。

公司产品端,对应和合规性做的很好,每次电子烟政策都是为了更合规的产品,利好头部。比如一次性电子烟政策,公司快速推出了一次性换弹,完美应对了政策。

美国政策加强监管,也利好合规品牌

5)保守估计(反复强调保守估计)

美国市场超过300-400亿美金,一次性电子烟保守100亿美金+,大约700-800亿市场份额,保守估计斯科尔有望1-2年内拿下10%以上的份额,大约70-80亿营收,20亿以上净利润。

斯科尔非常有希望再造去年2个23年的整体业绩,这个业绩非常有想象空间,对未来业绩增长有很好的基础。

6)这次斯科尔不是乘人之危

是历史积累的必然选择,虽然偶然性,但是也是必然结果,是合规性做的好,而且本身产品做的好。

7)电子烟业绩指引

今年预计14-16亿业绩,未来1-2年仅美国地区做到70-80亿营收,做到20亿以上净利润(美国地区)

综合起来,差不多1-2年能做到百亿以上营收,30-40亿以上净利润。

二,锂电设备

1)锂电设备

锂电设备龙头企业之一,前道和中道设备绝对前列,出海做的最好的之一。最差的时候过去了。

2)固态锂电设备

最近会带来很大的想象力,进度也超预期。

第二,中信证券

一句话总结:今年做到50%以上增速,50亿以上营收,估值非常低(显著低于电子烟行业,思摩尔估值32+),美国市场想象力很大(随便做下比也英国大)

锂电复苏,出海和固态第一梯队

一,电子烟

1)24年电子烟业绩指引

去年电子烟爆发式增长,净利率30+%,去年营收增速6倍+,净利润增速超过11倍。

今年一季度继续高增长, 增速100%,净利率进一步提升

一季度是淡季,二三四季度越来越好

今年预期50%以上增速,营收超过50亿,净利润超过15.4亿。

和公司给的指引对得上

2)电子烟技术和产能布局好

很多黑科技甚至是唯一

→AI电子烟平台

MEMERS 公布了 HiSMK 平台,这是一个利用人工智能和数据驱动洞察来增强电子烟体验的智能类平台

→全球唯一的雾化视觉产品

→电子大屏等等

→网芯技术

劲更大,口感更好

公司产品和技术储备行业第一梯队,合规性行业第一。

3)产能布局好

湖北广水投资10亿,带动就业3000+产能布局好

4)公司合规做的特别好

公司从市场端,合规端和产品端都对政策做了很好的 应对

斯科尔进入美国市场,而且不在这次涉案企业,合规做的非常好。

公司提出的换弹电子烟完全规避了过去的阴影。

一次性换弹电子烟和四合一换弹电子烟,公司已经做好了应对一次性电子烟政策的机制。

公司的合规性和快速应变能力非常好,合规做的好,应对做的好。

合规做的好,市场分散和产能应对好,是风险比较小的公司

5)欧洲和英国市场还在爆发

一到四月份中国对英国出口额增加了56%(显示了电子烟行业趋势向好),斯科尔业绩增速超过行业,同时一季度是淡季。

整个电子烟市场还在爆发,潜力非常大

6)美国政策回顾

6.10 ,美国FDA和食药局成立专门行动小组打击违规电子烟

6.12,美国参议院大佬开会点名批评指责ELFBAR(爱奇迹)的非法电子烟问题和未来监管规定

6.13日,337调查,涉案企业42家,包括GEEKBAR,SMOK和爱奇迹,不包含斯科尔

6.14,FDA开始对一个品牌实行了永久禁令。

北美的政策越来越严格,合规要求越来越严格,FDA,司法部等推动,渠道和下游会更加接受合规产品。非涉案企业迎来大的契机。

非常利好斯科尔这种合规非涉案企业。

7)政策预期

政策都旨在让行业合规,打击非法市场,这样和市场预期不同的是,每次政策出台都是利好头部,特别是合规厂家。

而不是大家想的政策风险。

大家担心的政策出台后,反而行业还在高增

8)美国市场

美国市场是英国的4-5倍,美国市场非常大。

斯科尔已经进入了美国市场,非常有机会复制当时英国的爆发情况(每个月环比提升,半年上升到国内前3)

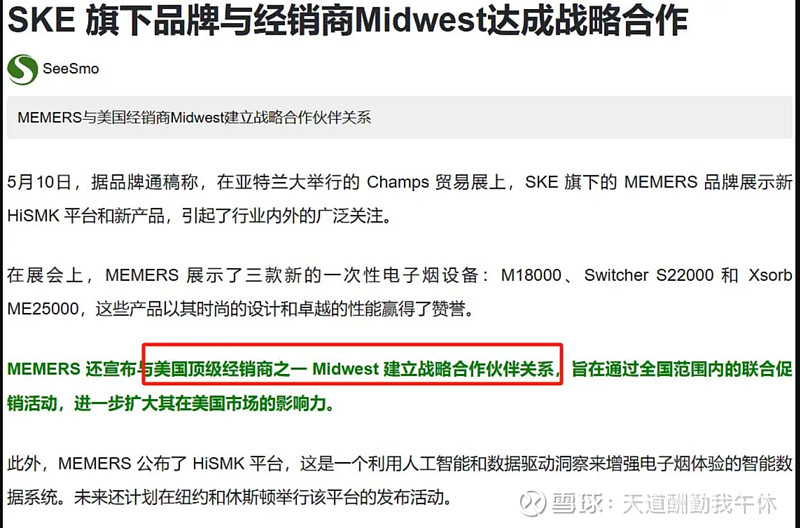

三个子品牌,SKE,MEMERS,VFLYS等子品牌已经进入美国,渠道和MIDWEST建立了战略合作等

渠道端会加强对合规的要求,不太敢对涉案品牌大规模的进货和推广,给斯科尔难得的机会

虽然没法拍市占率,但是很相信斯科尔能复制英国的路径(爱奇迹不合规快速抢占市场).

美国市场太大了,哪怕市占率没那么高,复制一个英国的营收也非常容易。(营收翻倍)

二,锂电设备

1)行业明年开始复苏。

2)固态电池设备

绝对的第一梯队,都是和下游巨头一线巨头合作的,比如CALT(宁德)

干法湿法设备,各种技术路线储备非常多,而且成功应用了。

3)出海一线梯队

出海设备提供商,可以复制柳工等,海外毛利高

4)毛利率提升

一方面出海做的很好,另一方面固态电池价值量和毛利高

第三,中信机械

【中信机械】美烟草企业申请337调查 看好赢合科技电子烟复制英国模式持续增长

事件:据商务部网站信息,美国烟草企业雷诺烟草对特定一次性电子烟产品提起337调查申请,共涉及42家中、美、英企业,其中包含在美国极为畅销的美国Breeze Smoke和中国爱奇迹。该调查事项并未涉及赢合科技子公司斯科尔。

点评1-北美监管呈趋严态势:尽管此前美国FDA(食药监局)与司法部对未授权及非法电子烟产品的监管力度不足,但我们依然能看到北美监管趋严。6月12日,美参议院点名指责ELFBAR等非法电子烟未获授权。同时,在6月10日,FDA也与司法部宣布,将成立特别工作组,以打击电子烟的非法销售。

点评2-严监管利好公司拓展市场:赢合科技作为国有控股企业,其子公司斯科尔秉持合规经营理念,并在英国及欧洲取得优异成绩。2022年6月斯科尔获得欧洲TPD产品认证,随后其一次性电子烟在英国、欧洲实现高速增长。根据公司公告,斯科尔计划逐步在全球更多重点区域推广和销售斯科尔电子烟产品。我们看好斯科尔稳健拓展海外市场,复制英国模式,持续实现业绩高增。

今年以来,斯科尔动作频频:

产能端:根据今年1月《湖北日报》报道,斯科尔电子雾化器配件产业园项目正式落户广水,项目拟投资10亿元,建成后预计年产值10亿元,带动就业3000人。

产品端:此前公司的王牌产品为一次性电子烟。而在2023年下半年,公司已经开始换弹式产品的销售,在2024Q1以来进一步加大换弹式的销售力度。

品牌端:今年以来,在公司支柱品牌SKE之外,公司新推出两大品牌“MEMERS”、“VFLY”,新品牌推出将对公司开拓新市场形成助力。

投资策略:公司锂电设备板块筑底,作为出海先行者,在海外扩产需求旺盛的今年,预计锂电设备出海料将有所表现。而对于电子烟板块,公司23年实现收入33.4亿(+512%),实现净利10亿(+1071%),净利率高达30%。我们看好公司合规经营、稳健展业,在更多市场复制英国模式,持续实现业绩高增。公司也是锂电设备板块唯一一家国有控股企业。我们预测公司24年归母净利润~10.6亿,对应当前估值仅~10倍。

欢迎联系中信机械团队交流 刘海博/李越/胡彬/董博源

以上不涉及任何投资建议,股市有风险,入市需谨慎。