有色行情

有色行情是一个中长期行情,并不是短线。核心逻辑几个

1)最近10年特别是最近几年货币严重超发,对应的购买力是下降的。

2)上一轮大宗周期05-08年恰好中国崛起,然后各公司疯狂增加资本开支开采,但是最近10年因为大宗价格下降,导致矿山开发比较滞后。也没啥新的好的矿了。现在的供应开始出现问题。

3)需求上,降息会刺激需求,虽然国内城镇化见顶,但是印度,东南亚,包括未来非常也会替代国内需求

其他发达国家也是周期性的。

第三,券商资料

券商已经开始有比较好的覆盖了。

第四,几个预期差

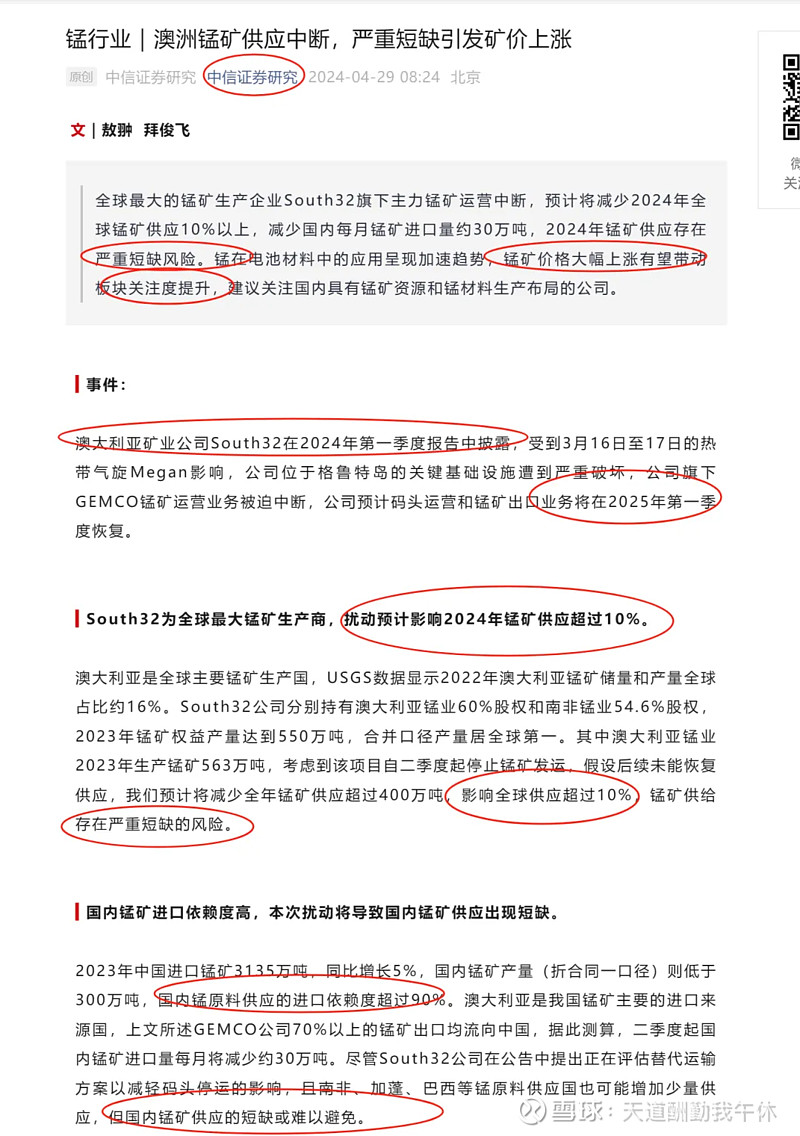

1)大宗缺口10%是什么概念

一般而言,国际大宗商品只要供需差1%变会有很极端的定价,这种缺口10%的情况,价格未来很难预计有多疯狂。

比如占全球供应不足1%的铜矿受到短期开工影响,铜价都会大幅上涨。

这次是世界第一锰矿的整体的基础设施都被损坏,参考海外那个修复速度,可能更超预期

而且最近极端天气变多,锰矿主要集中在澳洲,非洲,南美,可能会有进一步的破坏。

比如非洲运锰铁路最近又有故障。

2)不需要小作文

对普通投资者而言,很多人诟病周期难投。本质上是因为预期阶段不相信,涨价前期不相信,价格高点或者兑现业绩开始格局。

其实周期行业是对普通投资者最友好的,因为价格是透明公开的,行业供需情况也比较明确。也没有复杂的技术变更

相对于消费,科技等行业,机构是有信息优势和定价权的。

周期特别大宗是不需要小作文的。

3)H股那个公司

他是个弹性标的,涨了当然更好,但是H里面是有老千股的,也就是兑现不了业绩的。

纯H投资者早已抛弃,当然能涨更好,不涨也无所谓。

4)确实有矿

有个很大预期差,是很多投资者认为A股没有公司有矿,其实是有的。而且矿储也比较多。

5)供给侧改革

行业假期有大催化迎来供给侧改革。

有人说产能未来会扩上来,但是锰和铝的逻辑是一样的,甚至好点。

因为锰高污染高能耗,过去小公司为主,现在不仅是没有指标,还在不断的关停相关公司。

6)长周期价格传递

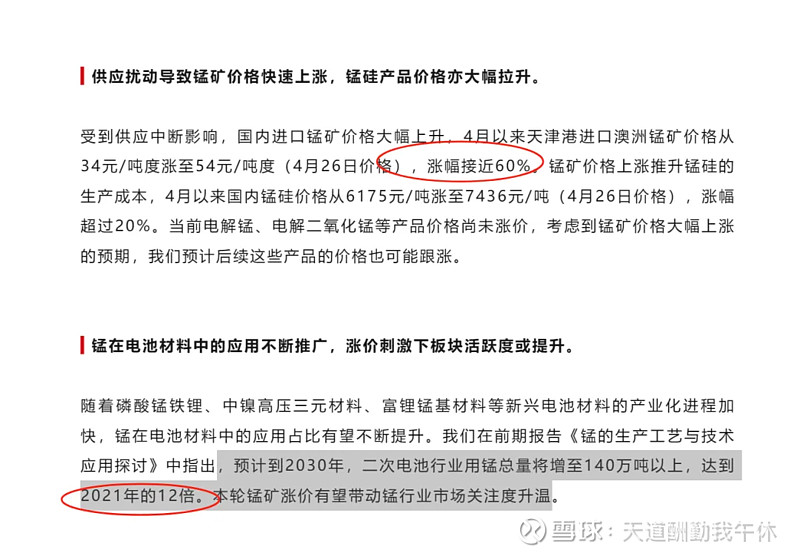

类似于存储芯片涨价后,国内模组厂也会迎来业绩爆发,因为终端产品价格是传递的,而且库存也会涨价,特别是部分企业是有矿的。

更何况,锰的新需求真的很猛。

锰是最热的新能源材料了。

说不能传导的,硅锰(下游钢-制造业)已经开始传导了,电解锰价格也是

大家投资顺利愉快。

以上不作为投资建议,股市有风险,入市需谨慎。$湘潭电化(SZ002125)$ $正丹股份(SZ300641)$ $红星发展(SH600367)$ @@今日话题