科普逻辑被人说,提了不说了也被人喷,怎么样都不讨好,难怪没人愿意分享了。

亏钱就要找别人发泄,就怪别人,骂了一个又一个,但是问题是你一直亏钱,有没有可能是自己的原因?

还有坏的,自己科普的时候,各种正义,小作文各种写。别人科普就是坏球。

尽量骂人前照镜子看看自己。

本身想做信息品全,但是以后如果带来的负反馈多,或者大多数不懂感恩,那就减少分享或者不分享了。

第一,前段时间调整

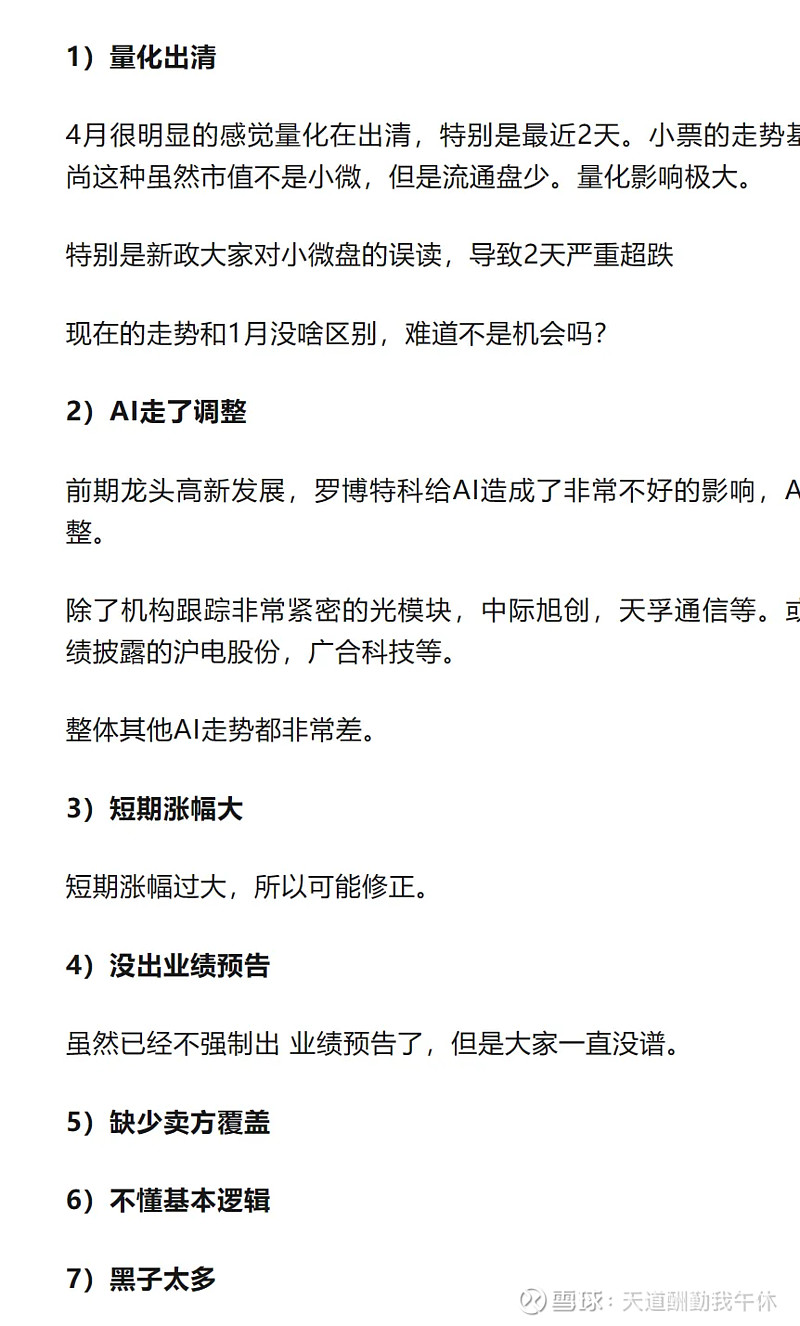

1)量化出清

4月很明显的感觉量化在出清,特别是最近2天。小票的走势基本一致。致尚这种虽然市值不是小微,但是流通盘少。量化影响极大。

特别是新政大家对小微盘的误读,导致2天严重超跌

现在的走势和1月没啥区别,难道不是机会吗?

2)AI走了调整

前期龙头高新发展,罗博特科给AI造成了非常不好的影响,AI本身也在修整。

除了机构跟踪非常紧密的光模块,中际旭创,天孚通信等。或者说出了业绩披露的沪电股份,广合科技等。

整体其他AI走势都非常差。

3)短期涨幅大

短期涨幅过大,所以可能修正。

4)没出业绩预告

虽然已经不强制出 业绩预告了,但是大家一直没谱。

5)缺少卖方覆盖

6)不懂基本逻辑

7)黑子太多

带节奏的多,没脑子的更多

另外我过去分享的多是5-10倍股,起码也是翻倍空间起的。你们提的,联创科技,亿纬锂能,清水源,江苏北人,难道不是正向案例吗?

另外同时期买江苏北人严重跑赢基本所有新能源,甚至跑赢宁德时代,这能说明江苏北人是杀猪盘?

很多时候股价底部不买,涨了5-10倍去买,最后高位接盘,最后亏了怪我。

另外我中长线持股,每次都是几个月,涨个3-5倍,哪来的收割?

你吹票恨不得T+0就卖,一天吹一个票才是收割吧。

第二,无脑黑和羊驼

1)至今还有黑股权结构的

说持股31%/40%的。这都是过去的数据。

公司明确的提高了股权比例,现在已经是53%

而且公司明确表示会继续收购剩余股份。也就是现在53%也是最保守的预期

2)价格不知道的

很多人来4/6/8/12/16/18/24/32芯规格都不知道

另外单模价格是多模的几倍

还分无损低损和正常等。

另外很多都是定制化的插芯

很多人看一个淘宝截图,本能去找最低价,就说这东西不贵。

3)说不缺的

去淘宝找,说要多少买多少。这种更是。。

4)说是小作文

https://mp.weixin.qq.com/s/frXASTJgvQrOWji1KZh_fw

这是权威机构《光纤在线》的采访和调研

另外有点资源,就能拿到去年机构覆盖公司的和行业的情况。也能找上下游验证

第三,不是小作文,行业真信息

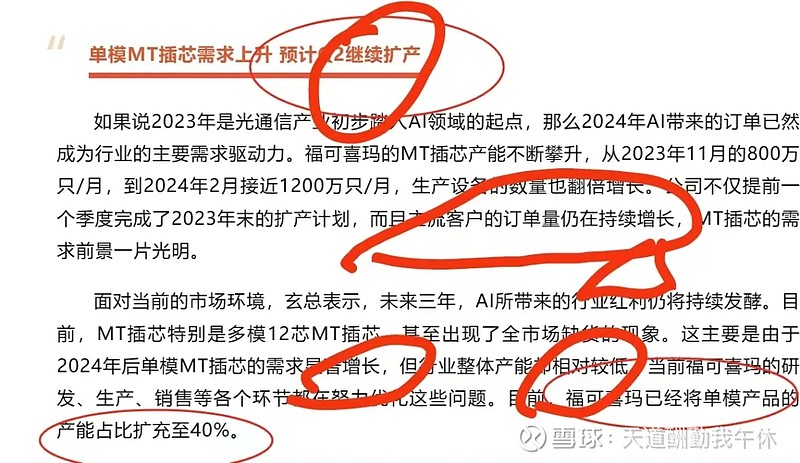

1)产能是10倍提升很明确

2022年的年产量也就是2000万左右,今年2月已经提升到1200万,是月产能,而且公司明确表示Q2还会继续进一步扩充。

2)价格是明确的

16/24/32芯适用于光通信的基本是单模低损的,价格很明确,16芯的在3.5美金左右,24的在5.5美金左右,32的在10美金左右

不过目前还是16芯为主

也明确的比过去的均价2元要高不少

3)逻辑很明确

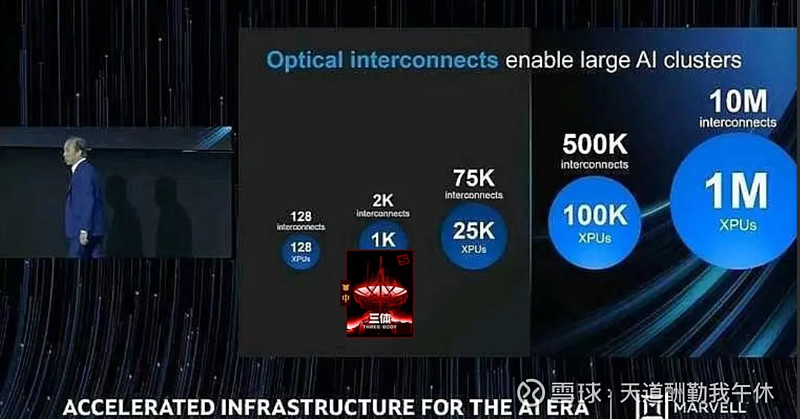

Marvell(MRVL US)于北京时间昨晚举办AI day投资者交流会,其中公司执行副总裁Loi Nguyen在演讲中提到,随着未来GPU集群规模迈向10万张以上,所需交换网络或达到5层(当前为3层),对应GPU与光模块的配比提升至1:5,引发市场关注。我们的思考如下:

首AI训练网络以无阻塞胖树架构为主,其网络层数由GPU集群规模决定。以NV下一代IB交换机为例,若端口数量为72个,则2/3/4层网络下,可以互联的GPU数量分别达到约0.25万/9万/335万张;若端口为144个,则分别约1万/74万/5374万张。光模块配比方面,若考虑到L1层网络也使用光模块,则2/3/4层网络下,对应GPU与光模块配比分别为1:2/1:3/1:4

这是我之前写的,MARVELL(4000多亿市值)龙头也明确确认了逻辑

这些都是客观事实。

第四,其他的印证

1)券商覆盖

过去致尚最大问题是没有券商覆盖

【华泰通信】Marvell AI day启示:高速光通信前景依旧广阔

🔥Marvell(MRVL US)于北京时间昨晚举办AI day投资者交流会,其中公司执行副总裁Loi Nguyen在演讲中提到,随着未来GPU集群规模迈向10万张以上,所需交换网络或达到5层(当前为3层),对应GPU与光模块的配比提升至1:5,引发市场关注。我们的思考如下:

首先,AI训练网络以无阻塞胖树架构为主,其网络层数由GPU集群规模决定。以NV下一代IB交换机为例,若端口数量为72个,则2/3/4层网络下,可以互联的GPU数量分别达到约0.25万/9万/335万张;若端口为144个,则分别约1万/74万/5374万张。光模块配比方面,若考虑到L1层网络也使用光模块,则2/3/4层网络下,对应GPU与光模块配比分别为1:2/1:3/1:4。

目前北美云厂商最大的GPU训练集群规模不超过5万节点,即3层网络可以满足需要;而博通在3月底召开的AI投资者交流日中提到,其正在为客户未来潜在的100万级别节点集群所需的网络基础设施做准备,说明集群节点数量仍有很大扩张空间。届时可能会进一步增加网络层数,或采用新型网络架构(蜻蜓架构/Dragonfly等),以满足集群互联需求,有望带来广阔的高速光模块需求。

投资建议:我们此前强调,AI训练网络属于后端网络(区别于云计算时代的前端网络),由此催生了大量高速光模块需求,光通信的角色逐渐从“连接”变为了“计算的一部分”。建议关注【核心标的】:中际旭创、天孚通信、新易盛;

报告链接:网页链接

欢迎联系华泰通信团队:王兴/高名垚/王珂/陈越兮/唐攀尧

2)其他公司调研

太辰光调研:

光模块/器件无源产品也出现极度短缺现象,建议重点关注MT/FA等无源产品。

(验证了缺货)

2. MTP/MPO原材料去年Q4已经出现短缺现象,但由于日美原材料公司对扩产保持谨慎态度,现在MT插芯/散件短缺情况进一步加剧。公司Q1收入和订单显著向好,季度订单饱和,部分已接到下半年。

(验证了缺货,验证了订单饱和,同时海外没有扩产)

3. 公司已经阶段性暂停对新客户报价,产能无法cover的情况下后续将出现对新客户的涨价(仅代表分析师观点,具体以产业信息为准)

(验证了涨价,而且不报价)

4. 海外IDC所使用的MTP/MPO的原材料主要聚焦在北美US Conec、日本扇港等,但由于MT插芯注塑机和检测设备昂贵(检测设备达到百万且到位周期较长),日美供应商对扩产态度谨慎。

(验证了扩充难,而且设备基本难定,也和我说的设备都被致尚科技买了)

5. 国产替代加速:过去终端IDC客户明确指定北美或者日本厂商提供MPO/MTP接头,但目前由于供需缺口较大,国产替代加速。太辰光子公司特思路具备自产MT插芯的能力。

(验证了国产替代明确,逻辑明确)

看点:行业供不应求,公司订单饱和暂停报价

这个调研基本印证了

3)其他公司调研

包括最近中际旭创,新易盛,华工科技,三环集团都调研了上下游情况

对MT插芯的价格,包括市场的紧缺性都有了非常明确的客观的认识。

最后,回过头来看,几个原因

1)量化出清差不多了。特别是新政昨天官方辟谣。

2)美股还是高位横盘,未来催化越来越多。AI调整可能结束

3)短期没涨幅了,跌回启动前了,甚至超跌

4)这个位置大家对业绩已经没期待了

5)华泰等券商开始覆盖了,但是目前是静默期,相信业绩披露后更多券商覆盖

6)基本面逻辑看看海外大厂给的指引,或者中际旭创

7)黑子黑的都不在点上。

最后还是注意风险,我只是客观的说行业和公司情况,自己做判断,投资有风险,入市需谨慎。$致尚科技(SZ301486)$ $中际旭创(SZ300308)$ $罗博特科(SZ300757)$ @@今日话题