基本上,这次赢合科技(斯科尔)爆发,很多人的预期差在于思摩尔和悦刻的情况,我来分析下这次电子烟和过去的不同导致了极致预期差。

思摩尔的市值和估值压制。

预期差其实有点像2021年下半年九安医疗,疫情2年大家想不到核酸检测竟然能赚那么多钱,九安和其他核酸股有啥区别,也想不到渠道和地区的差异有多大,造就极致预期差

我来分析下

先说核心,就是这次是英国为代表的欧盟的一次性小烟崛起

第一,产品不同。

斯科尔主要是一次性电子小烟。

思摩尔主要是换弹式电子烟。

悦刻也主要是换弹式电子烟。

来说下,这次的大的情况

就是一次性电子烟爆发,甚至正替代换弹式。

美国为例,截止到去年年底。

而美国联邦贸易委员会(FTC)关于全美范围内电子烟销售和广告的报告显示,也显示2020年以来,一次性电子烟和薄荷味电子烟烟弹的销量急剧上升。用芝加哥市场研究公司IRI的数据显示,美国的一次性电子烟销量在三年内从便利店电子烟市场的不到2%增长到33%。而在18-29岁的美国人中,17%的人报告在使用电子烟。事实上也因为这些特征,促使美国一次性电子烟特别畅销。调味一次性电子烟则占美国市场规模三分之一。

目前这个数据还在扩大,最新数据美国一次性小烟占比超过58%。

复盘几次电子烟的盛况

1)HNB爆发→IQOS成为龙头崛起

3)一次性小烟崛起→ 斯科尔/爱奇迹崛起。

所以你可以看出,三次不同的电子烟行情

→都让老的巨头增速下滑甚至退步-思摩尔/悦刻是受到冲击的,和过去IQOS一样

→让新的巨头快速爆发-斯科尔是爆发的,替代的

一次性爆发核心原因在于(后面具体讲)

成本更低;更加方便;口味更多,产品力极大提升。

第二,地区不同/电子烟仍旧爆发

拿数据来看,今年前2个月相对去年增速超过34%(2023年1月-4月海关的电子烟出口数据显示,电子烟产品的出口额环比、同比都大幅增长,一季度整体行业同比增长49%。)-和大家预期的不同

大家普通认为电子烟是下滑的

实际上电子烟总体增速还是高的

1)斯科尔→欧盟/英国/俄罗斯市场为主,这个市场是爆发增长的。

所以

斯科尔是享受了所在地区爆发增长叠加一次性渗透率提升(替代换弹的过程)

1)斯科尔是地区增长+产品增长的双击。

2)思摩尔是地区下滑+产品衰退的双杀。

所以表现为

→斯科尔业绩爆发式增长

今年一季度超过去年全年,二季度环比至少翻倍

整体负增长

预期差还有

市场渗透率方面,2022年全球电子烟渗透率预计达7.3%,其中美国渗透率全球领先,预计将达30%,英国次之,为27.6%,欧洲市场以法国和意大利为首,分别为17.5%和11.5%。从全球渗透率来看,正处于高速成长期

目前电子烟整体渗透率仍旧不足10%,虽然中美短期受到政策阵痛,但是未来长期空间仍旧巨大

斯科尔的地区优势就是从2022年下半年开始,拿到了欧洲TPD产品认证,一路开启了爆发之路(类似九安拿到了美国试剂盒认证)

2022年H1营收7500万,2022年H2营收4.7亿,环比增长527%,全年利润8000万

2023年Q1营收4.74亿,同比增长1000%以上,基本等于去年全年。净利润1亿,超过去年全年

第三,公司性质不同

斯科尔是品牌方+制造商一体化

思摩尔是制造代工方

悦刻是品牌方

所以斯科尔能最大限度赚到最高利润,吃的是制造(思摩尔)+品牌(悦刻)的钱

毛利更高,业绩增速更快,所以给的估值也更高

第四,政策压力不同

斯科尔的市场以英国为代表的欧盟为主

英国的电子烟政策

→允许多种口味和水果味

→不仅没有烟草税,甚至没有消费税

→医保支持

总之英国是世界上对电子烟最包容的市场

→不允许除烟草味的口味烟

→将电子烟纳入消费税征收范围,在烟税目下增设电子烟子目

不同政策导致了两地的发展速度不尽相同

第五,生命周期不同

1)斯科尔处于从1到100的爆发期,是享受了地区红利(英国/欧盟)红利,叠加产品红利的时间段

是1-100的过程,是产品爆发的过程

公司今年一季度营收超过去年全年(去年全年8700万利润,今年一季度一个亿净利润)

今年二季度环比再次翻倍以上,未来每个季度都在加速

2022年H1营收7500万,2022年H2营收4.7亿,环比增长527%,全年利润8000万

2023年Q1营收4.74亿,同比增长1000%以上,基本等于去年全年。净利润1亿,超过去年全年

2023年Q2营收有望在8-10亿之间,环比继续翻倍。

2) 思摩尔/悦刻处于短期阵痛期,正遭受地区突变(中美电子烟政策加码),叠加产品退潮的时间段(正如当时替代IQOS,现在被一次性替代)

是50-20的阶段,是短期阵痛期

第六,估值和市值不同

1)思摩尔

高速增长期曾经5000亿左右市值,100PE以上。

2)悦刻

高速增长期也曾经4000多亿市值,100PE以上。

3)斯科尔

目前正在高速增长期

按今年对应,抛去赢合科技主营100亿市值,目前仅7PE左右。

斯科尔明年甚至下半年有望超过思摩尔的营收和业绩

另外斯科尔为制造+品牌一体化(毛利更高,自主权更高,壁垒更高)

→思摩尔(有大客户风险)

→悦刻(毛利相对低)

斯科尔本身也应该享受更高的估值

→更高的业绩增速

→更高的天花板

→更高的毛利和壁垒

第七,斯科尔其他看点

1)价(毛利的提升)

斯科尔之前还依赖于海外渠道和其他渠道,毛利和净利相对较低

3.29日,自建渠道,完成销售

对应营收单价,有望从平均1.5英镑提升到5英镑(完全自营零售),三倍以上提升

对应利润来首,有望从0.3英镑提升到3英镑,10倍以上提升

2)量的提升

公司在一季度的时候出货就超过2000万/月,仍旧显著供不应求

目前正通过招聘/多重加班/新增场地的方式大幅提高出货量

3)市占率提升

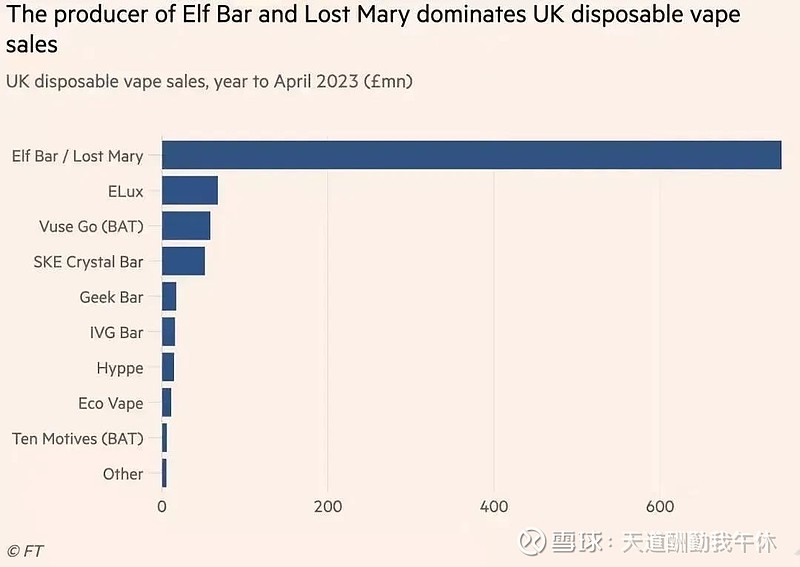

公司目前英国排名第四

目前公司最大竞争对手爱奇迹的产品LOSTBAR/ELFBAR 因为烟油超标下架,同时可能面临更大制裁

相对竞争对手VUSE GO(英美烟草),公司产品迭代更多,口味更全

4)地区增量

公司目前主要以英国为主,但是已经覆盖50多个国家

虽然英国渗透率相对高,主要以替代传统香烟和换弹式为主

但是欧盟市场(更容易复制)和其他市场有望打开更高的行业空间

第八,最后总结

1)公司享受地区红利/产品红利/替代红利/渠道红利,享受戴维斯三击。正在复制曾经IQOS/思摩尔/RLX/JUUL之路

这些都曾经5000亿附近,并不存在市值压制

2)公司处于上升期,大家预期中的龙头(昔日龙头)思摩尔/RLX处于下滑期,同时因为制造+品牌一体化

这些龙头在高速增长期,估值长期大于100PE,并不存在估值压制

3)预期差极大

→市场低估了赢合科技(斯科尔)业绩的爆发性和持续性

斯科尔未来会从单价/量/地区/市占率四重爆发

→市场低估了一次性电子烟的爆发

正如IQOS替代卷烟,雾化替代HNB,一次性替代换弹一样

市场没有认识到这次一次性的爆发。

→市场误解了电子烟的天花板和地区政策

很多研究电子烟的都误认为电子烟面临政策打击,忽视了英国和欧美市场,也忽略了电子烟长期替代的必然性

→市场没理解电子烟生命周期

而思摩尔和悦刻属于阵痛期

所以市场错给估值体系

N型电池和P型电池能给一个估值体系吗?

→市场没理解斯科尔的生意模式

以上仅为个人思考和行业纪录不作为任何投资建议,股市有风险,入市须谨慎。