第一,减持

这个没什么说的,虽然不是好事。

看了下是董事,每个人平均4000万左右,也不一定就马上卖,金额不大。

个人认为核心还是看行业趋势和公司质地

除非泡沫化下,实控人的大规模减持,那肯定是不好的信号。

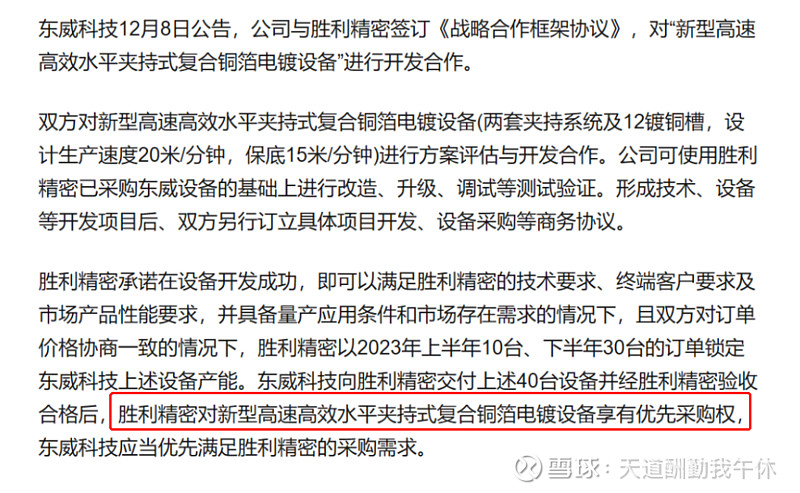

第二,胜利精密超级进度

公司已经第一条全制程的线调试完成满产了,第二条水电镀初步完成。

第二台升级型磁控镀膜设备→东威新发布的24靶磁控溅射设备

来看看胜利精密的进度

现阶段共有两条产线,每条产线月产能在400万平左右,一条已开始生产,另一条正在安装设备,预计23年中旬月设计产能扩大到1300-1500万平,23年底月产能达到4500万平(来自东吴证券)

他第一条线基本满产,

→每个月400万平米,大约就是5GW/年

另外他第二条线初步完成

→每个月1300-1500万平米,目前大约是18GW/年

年底产能能达到4500万平米

→年底年化产能54GW

这意味着什么

1)现有产能A股最大,仅次于非上市的扬州纳力

$宝明科技(SZ002992)$ 目前产能只有1.5GW,虽然已经提前在扩产。

其他比如双星新材,万顺新材,英联股份和元琛股份,绝大多数都是试制线(1-2台设备)。所以拿的订单金额不大。

2)现设备进度最领先,设备量最多

第二条线可能是最新的12镀铜槽机

电镀设备以6铜槽为主, 速度7-10m/min, 价值量930-1200万/台, 1GWh配套3台;单GW价值量3000万左右

8铜槽设备为辅, 速度9-13m/min, 价值量1500万/台, 1GWh配套2台;单GW价值量3000万左右

此次与 胜利精密 合作开发的12铜槽设备(两套夹持5系统) 设计速度20m/min, 保底速度15m/min,预计价值量2000-2400万/台左右,单GW价值量大约也是3000万

粗略算公司保守有40台以上设备,远大于同行。

另外公司还是A股东威最大战略合作伙伴之一,享受设备优先购买权

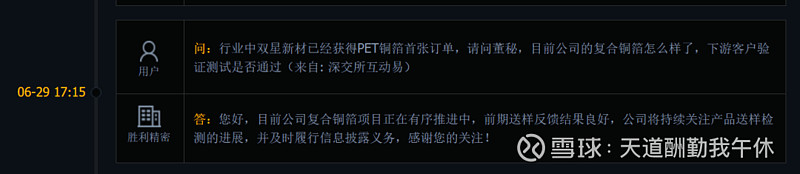

3)可能或有订单突破

公司互动易反馈送样良好,同时催化设备密集进场的原因或最可能是潜在的订单催化

公司已经送样前50厂家,反馈良好,特别是宁德和比亚迪,中航。

PS:绝大多数公司哪怕测试结果不错,也是等拿到订单后扩产,胜利的超前扩产计划,基本标明突破信息,和潜在订单

这也是东威为什么今年一季度确认少的原因,绝大多数厂家下单只要了一台机器用于测试,等突破后在购买设备,另外设备调试要1个季度左右,调试完成后才能确认

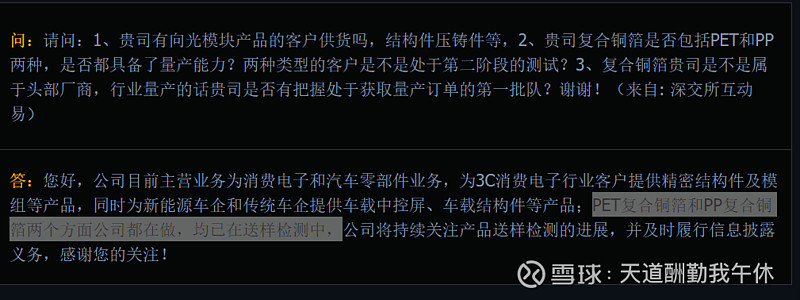

4)PP技术突破

公司已经送样了PP

众所周知,最大预期差来自于,目前市场预期认为宝明是唯一送样PP的厂家

英力股份,元琛科技,万顺新材目前还在调试,要三季度才送样PP

为什么送样PP意味着突破?

→PP核心是难以大规模量产和附着力问题,能送样代表基本突破,代表有量产能力,PP核心难度是大规模量产

→PP的物性和化学性决定了他天然的耐高温耐酸碱,只要解决量产问题后续循环问题基本没问题

→经过长时间的PET送样,基本了解下游需求和产品特性,更知道产品的可靠性。

→一般送样前会进行起码1个月的厂内内部测试,送样代表测试结果好

5)后续规划或更大

公司和东威还有更大的协议框架,来满足扩产

宝明科技计划未来2年投产3个厂,每个厂100GW,合计300GW

基本和宝明科技锁定A股上市公司扩产和进度之王。

相对而言,英联股份目前规划未来2年达到50GW复合铜箔+10GW复合铝箔

6)弹性大预期差大

公司的PP进度或远超预期,和宝明科技不分伯仲

另外现有产能是宝明3倍以上(公司满产5GW,18GW安装完在爬坡中,宝明目前满产1.5GW,其他在安装)

虽宝明2年内规划了 300GW的产能,但胜利也有更大规划(等公司公布)

同时公司和东威战略合作,有设备优先购买权

第三,设备军备竞赛或来临

1)广汽弹匣2.0明确复合集流体上车(再一次)

PS:广汽新能车国内第二,或成为世界第三家百万俱乐部(另外2个比亚迪 特斯拉)

2)中航密集下单复合集流体(PET铜箔)作为广汽供应商做准备

3)宁德时代复合集流体+NP2.0技术麒麟电池明确搭载在纯电MPV极氪001

4)万顺,英联,双星拿到PET订单,宝明/万顺突破PP

5)其他厂家纷纷提前扩产

→扬州钠力不断上调扩产计划和产能进度,一期50GW,2025年前产能上调至500GW

→光莆股份提前扩建产能

注意是扩建产能,而不是买首台测试线

谁先突破谁先扩产就有先发优势,就能在高溢价时期拿到更大更多订单,成为下一个恩捷

→下游ZF推进,整车厂和电池厂疯狂推进行业进度,订单陆续产生后,各大厂家或超市场预期大规模提前扩产

→设备供不应求下,龙头厂商有望复制曾经的隔膜/铜箔/海缆/电池等的做法,超前大规模下单锁定设备来达到先发优势

→有望复制AI行情,谁有英伟达的显卡,谁就在大模型中有先发优势。

以上仅为个人思考和行业纪录不涉及任何投资建议,股市有风险入市须谨慎。