第一,市场的确定性。(量价毛利提升)

一,量上

1)非道路国四,每年100-200亿市场。(有周期性)

这是纯新增的市场(今年才有的)。过去非道路(工程机械,农机等)是没有尾气系统的,国四开始要求必须有。

2)柴油国六,每年大约有500-800亿市场。(有周期性)

90%是海外企业占据,国产替代。包括重卡,轻卡,长途客车等

3)蜂窝载体(前端)

结晶碳化硅国内就大约200亿市场,美国康尼和日本NKG垄断世界87%以上市场。凯龙打破海外垄断。

4)非道路和商用车的贝塔

2022年基本是商用车和非道路的最低点,未来5-7年,板块向上。

二,价上

未来每次国标升级,都会带来价值量的增加,比如国六替代国五,提升百分百。同样2025年国七也是如此。

三,毛利上

1)蜂窝陶瓷等核心部件自制,比如喷嘴,结晶碳化硅自制,显著提升毛利,过去需要外购。

2)重资产企业提升产能利用率

公司重资产,过去疫情产能利用率降低,同时在建工程巨大(合计72W套吗,全面达产为现有产能300%)

3)重研发管理产业提升营收规模

公司每年三费占营收20%左右,研发费用占营收8%左右

未来营收扩大,可以充分降低三费比例。

4)一体化系统

公司过去技术一般(虽然国内第一),国六方面只能做低附加值的部分,无法做成套DPF系统,目前是提供整套尾气系统。

第二,格局的确定性。(未来5年内不会有新竞争,不存在抢单)

最近有人担心会不会有第三方或者新厂家出现,导致行业被侵占。

1)产能建设

按上市公司规划而言,新产能达产需要2年时间

2)客户配套

尾气系统需要和客户共同研发,共同验证,验证时间保守1.5-2年

3)环保公告

要求环保部公告达标,不得采用非公告产品

4)技术要求

目前国内9成市场被海外占据,核心就是因为技术不达标,凯龙作为国内最强技术,也落后于海外,刚形成突破。凯龙有超过20年几十人,10年行业经验的专家过百人,凯龙研究院有研发人员超过300人,管理层资历丰厚

这个行业过去5年基本没新进入者(甚至都在不断淘汰)未来5年(产能+验证)也看不到新进入者。

第三,估值提升

1)结晶碳化硅国内200亿市场,被美康尼和日本NGK垄断,国产唯一突破,毛利高达90%,公司未来有望占据国内市场保守30%市场。

公司目前产能和在建100W升,规划1000万升,全部达产净利润5亿。

2)发酵新能源和半导体

碳化硅工艺和材质方面有相通性,公司已经研发自制碳化硅炉子,器材等,往其他方向扩扩展。

第四,业绩爆发

无论从

产能方面 (目前52W套,去年28W套,今年年中72W套),三倍产能,同时有外协

招聘方面 (疯狂招聘,有多少要多少)

产能利用率方面 (24H无假期两班倒,产能利用率已经提升至124%,还有提升空间)

也能验证

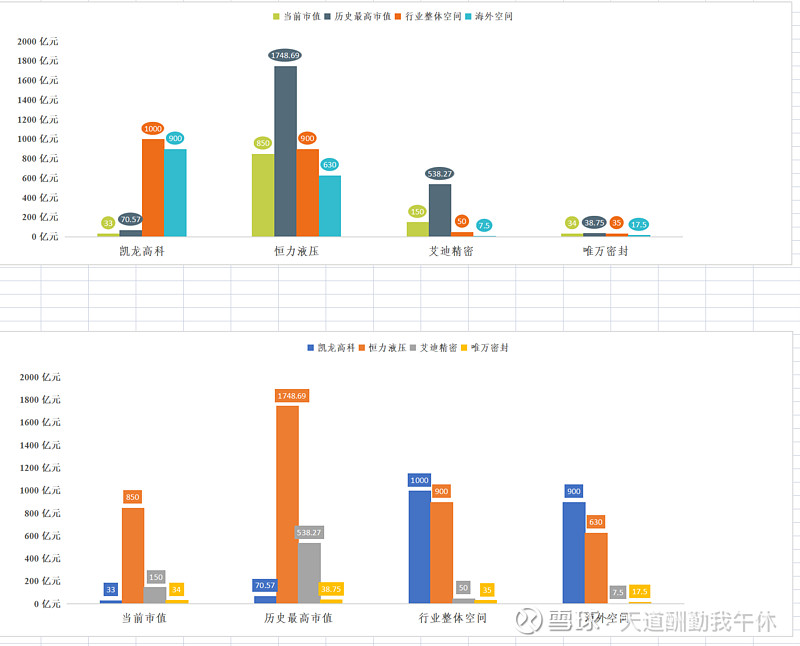

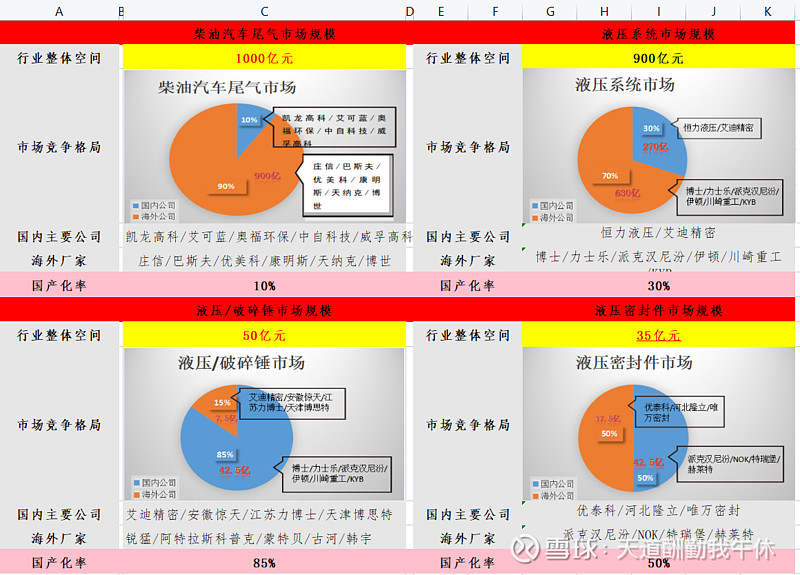

最后给几个图。