前言:

22年最强的赛道和年度涨幅王应该就是赛道新技术。有poe胶膜的 绿康生化,复合集流体的 $宝明科技(SZ002992)$ 东威科技 三孚新科 胜利精密 等等 钠离子电池的 $传艺科技(SZ002866)$ 和维科技术,HJT的 宝馨科技 金刚光伏 等等

新能源新技术有得天独厚条件,一方面新能源蓬勃发展,需求本身旺盛,只要有好的技术,并不缺市场,推进速度极快。另一方面,资本市场渴求新技术,对新技术认可程度极高。

现在来对比下复合集流体和滑动轴承。

滑动轴承更荣获招商证券2023年十大技术趋势之一

第一,技术特点。(持平)

1)滑动轴承:降本/增效/安全。(后面长文叙述,本文空间有限)

2)复合集流体:降本/增效/安全。

滑动=复合集流体

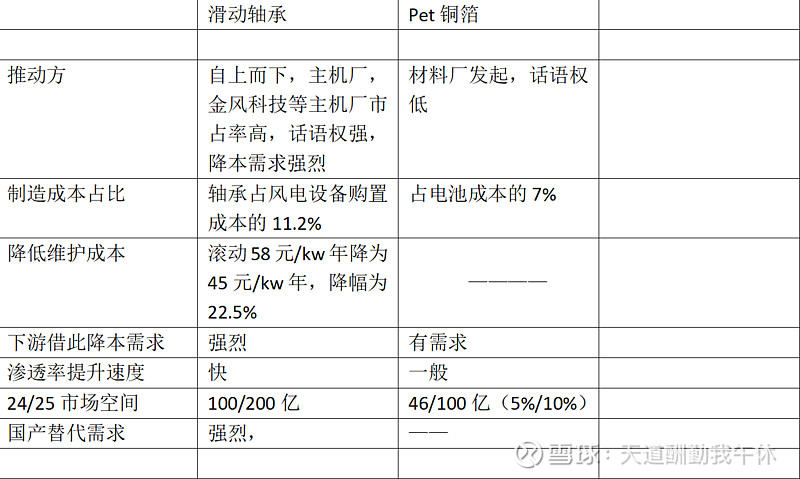

第二,短期市场空间(滑动更优)

1)滑动轴承:各大主机厂要求,有很强的意愿。因为原滚动轴承有价格高,对外依存度大(基本为海外轴承厂)不断涨价,且维护成本高的劣势。

滑动轴承降本增效非常迫切。

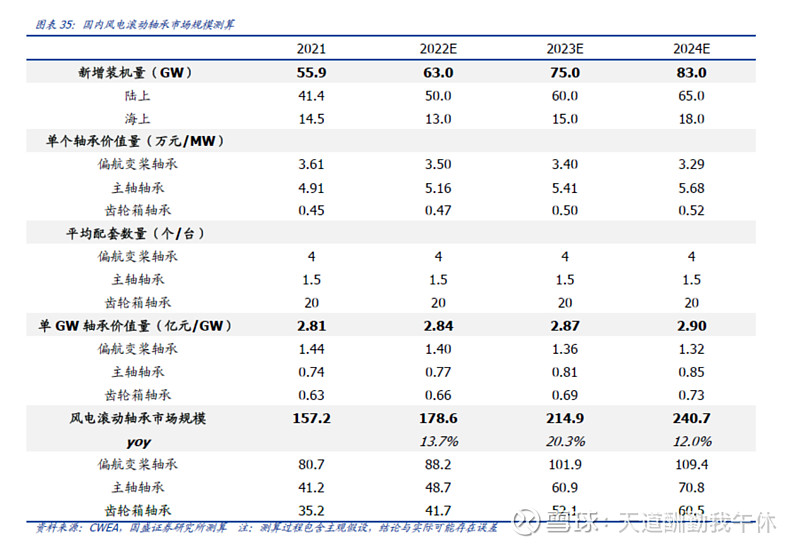

渗透率提升速度极快,有望今年达到100亿市场,明年200亿市场。

金风科技,阳明科技 管理层 总裁 董事长多次公开场合提到滑动轴承的降本途径。

2)复合集流体:

目前还在验证中,降本和良率还在提升,估计今年15亿市场,明年50亿市场左右。

短期市场 :滑动轴承>复合集流体

市场唯一担心,滑动轴承的进度,渗透率和业绩表现,可以看金风和阳明的背书调研,相对而言,复合集流体更为滞后。

第三,终局市场空间。(复合集流体更优)

滑动轴承:按照券商分析和长盛轴承调研纪要,国内市场大约200亿。海外市场略大约国内市场,全球市场大约500亿。

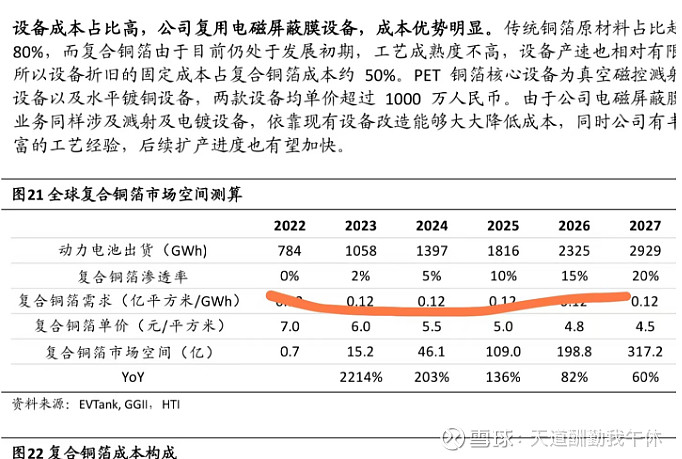

复合集流体市场空间在1000-1500亿之间。

复合集流体大于滑动轴承。

第四,竞争格局(滑动轴承更优)

1)滑动轴承:

A,目前有自润滑滑动轴承技术经验丰富的双飞股份 和长盛

B,风电需要耐久度好,验证时期久,从设计研发到试行起码1年时间,目前长盛和双飞进度靠前

C,下一代高分子自润滑滑动轴承目前$双飞股份(SZ300817)$ 依托俄罗斯院士(普京亲自授权),独家享有

2)复合集流体:

设备厂家说自动化程度很高,目前方案有东威科技的两步法,三孚新科的一部法

另外很多厂家已经涉及,比如金美,双星新材,胜利精密,沃格光电,英联股份 万顺新材 元琛科技 嘉元科技 诺德股份

基本上,有PET膜技术的公司,有磁控溅射技术的,或者做铜箔的公司都有涉及在做

相对而言,滑动轴承玩家少,且验证久,壁垒高

滑动轴承>复合集流体

第五,绑定关系(滑动轴承更优)

1)滑动轴承

主机厂配合研发强力推进,更有很多期待的股权合作(双飞股份)

2)复合集流体

目前是下游推进,主机厂帮测试。从主机厂态度和进度而言

稍微逊色于风电

因为风电作为成熟机械产品,降本路径本就稀缺,同时滑动轴承天然的摆脱卡脖子(主要为进口且不断涨价),降本和免维护的特征,需求迫切程度远高于复合集流体。

第六,业绩弹性(目前滑动轴承更优)

滑动轴承

双飞股份仅30亿市值,长盛轴承80亿市值

按国内200亿市场份额,每家30-40%的市占率,同时毛利能达到30-40%,双飞有望未来达到10-20亿净利润。

弹性巨大

非常类似于 20亿时期(涨了6倍,最高7倍)的宝明科技 40亿(涨幅近5倍,最高6倍)时期的东威科技

同时双飞股份 相对同行 长盛轴承 市值仅为三分之一多一些。进度一致,更有下一代技术储备和金风科技绑定,弹性更大。

总之错过了 复合集流体的宝明和东威,而现在双飞股份只有30亿

总之错过了 复合集流体的宝明和东威,而现在双飞股份只有30亿

总之错过了 复合集流体的宝明和东威,而现在双飞股份只有30亿

今天先写行业对比

以后找时间写,双飞股份的具体基本面分析

先看个机构更新的

附录:

风电轴承

随着双飞股份23年4-5月在上海电气完成6MW验证,且已经通过望江齿轮交金风科技验证(12月12日调研);长盛轴承23年2季度完成6MW验证(根据12月1日调研),同时有国内外多家主机厂验证。

国内滑动轴承技术提升和产业推进速度可能超预期,而且随着风机大型化、轻量化,尤其是海上风电的发展,风电机组对轴承的性能、寿命、成本都会有更复杂的要求,再叠加进口滚动轴承潜在“卡脖子”风险,这将促使滑动轴承的加速替代,量产可能提前到来。

综上,滑动轴承替代滚动轴承元年以至。

2、滑动轴承优势:

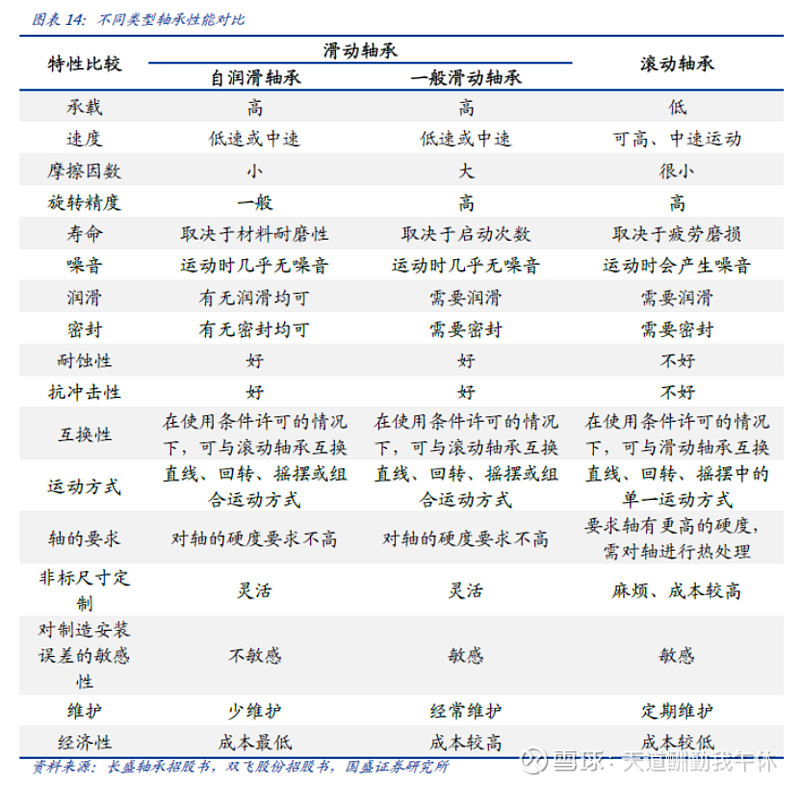

1)技术优势:

这里提到的滑动轴承特指自润滑滑动轴承,其构造比滚动轴承要简单,一般都是一个单一零件、加工、制造、结构设计、拆卸更易。自润滑轴承与轴为面接触,承载能力较强,且通过塑料高分子实现自润滑,无需供油,因此特别适合于在低速、重载以及恶劣工况(如极端温度、真空、高空、腐蚀性等无法加油或难加油情况)下使用。

风机大型化的趋势下,滑动轴承上述技术与趋势极度契合。据NREL最新公布的风电成本报告,通过风机大型化、更高效的管理策略等因素可提高风电场57%的发电量,贡献20美元/MWh的LCOE降幅。此外,风机大型化使得相同规模的风电场需要安装的风机数量减少,降低单位容量的材料耗量,叠加风机本身制造效率提升,可降低约31%的资本支出,贡献8美元/MWh的LCOE降幅。

据NREL统计,风电齿轮箱故障失效造成了整机近60%的停机时间,其中超过67%的故障是由滚动轴承失效引起的,而风电主齿轮箱行星齿轮轴承“以滑代滚”,可极大提高主齿轮箱的扭矩密度,使其结构更加紧凑;风机大型化以后,尤其是海风机组大型化不断推进,自润滑轴承具有高承载、轻量化、免润滑、少维护、噪声小、易安装、成本低等优点的优势将更具替代优势。

2)滑动轴承替代滚动轴承的可行性:风电轴承一般包括变桨轴承、偏航轴承、传动系统轴承(主轴轴承、齿轮箱轴承、发电机轴承)。风电轴承在不同机型中的使用量不同,一般来说一台直驱式风机需要1~2 套主轴轴承、1 套偏航轴承、3 套变桨轴承,而双馈式或半直驱式风机由于在直驱式的基础上增加了齿轮箱,因此还需要多套齿轮箱轴承。

原理上看,滑动轴承还具有径向尺寸小、承载能力强等优点,有望逐步替代滚动轴承应用于风电主轴承以及齿轮箱的行星级和平行级轴承等环节,当前偏航变桨轴承国产化较为充分,主机厂更有动力使用滑动轴承来降低国产化率较低的、低速且负载较大的主轴轴承和齿轮箱轴承前两级。

3)滑动轴承成本优势:

由于滑动轴承的技术优势,体积和重量的缩减,风电滑动轴承的制造成本和后续维护成本均低于滚动轴承,因此滑动轴承对于实现风电行业降本增效明显。对于主机厂来说,滑动轴承带来的风机制造成本下降将有助于其降低投标价格,提升竞争力;对于风电运营商(业主方)而言,滑动轴承的优势在于风机后续的维护保养较方便,可以在塔上完成,免去吊装等步骤,降低维护成本,并且可以缩短风机停机时间,提高风机利用率。滑动轴承带来的风电场全生命周期成本(含购机成本及维护成本)下降,也将提升风电项目收益率,带来正面经济效益。

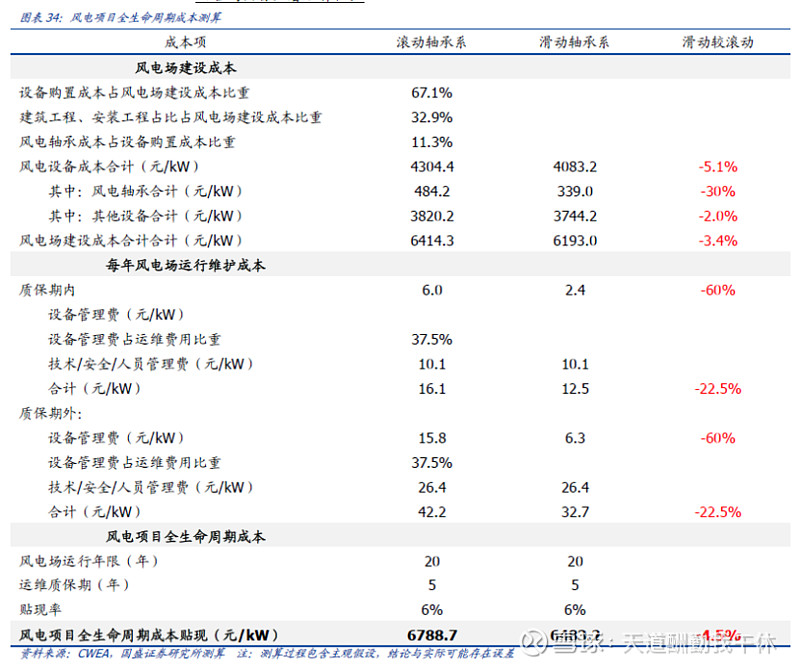

风电机组中轴承成本占比较高,传统使用滚动轴承的风电机组主流5MW 机型预计在10%-15%之间。以目前滑动轴承替代进度最快的风电齿轮箱轴承为例,风电齿轮箱的成本在整机中的占比超过16%,滚动轴承占齿轮箱总成本的20%以上,是降低风电齿轮箱成本的重要环节;而风电行业中滑动轴承的成本为滚动轴承的70%,相较于采用滚动轴承的风电齿轮箱,采用滑动轴承的风电齿轮箱扭矩密度可提升25%,传动链长度能减少5%,齿轮箱重量可降低5%,成本相应可降低15%;因此“以滑代滚”更具成本优势。

海上风电设备购置费约占风电场建设成本的52.5%。陆上风电设备购置费约占风电场建设成本的67.9%。此外,风电单位运维成本逐年提升。

根据国盛证券预测,综合考虑设备购置成本以及后期维护成本,“以滑替滚”预计可使风电场建设成本下降3.4%,风电项目全生命周期成本贴现值下降4.5%(以6%贴现率计算)。因此,滑动轴承方案对于主机厂和业主方而言均具备显著经济性。

这里着重要指出的是,海风更适合使用滑动轴承:

海上风电场风力发电机组运行环境恶劣,风机长期受海水腐蚀与冲击,并且海上风力发电机组大多建立在离海岸线较远的位置,导致运维工程师可能长时间不能进入机组,对机组进行维修维护。种种因素导致海上风电场的风力发电机组运维成本相对较高。自润滑滑动轴承的替代优势在海风机组上将更为显著。

4)轴承国产化替代+弯道超车的极佳时机:“十四五”期间,在“碳中和”及“风光”总装机 12 亿千瓦以上双重目标下,我国风电每年平均新增装机至少需达 50GW,新增市场规模潜力巨大。据中金公司预测,中国到 2060 年国内风电装机将达 1.660GW,而风电主轴轴承和风电齿轮箱轴承目前主要为滚动轴承,国内该部分产品几乎全部以来进口SKF/NSK/FAG等品牌的轴承。

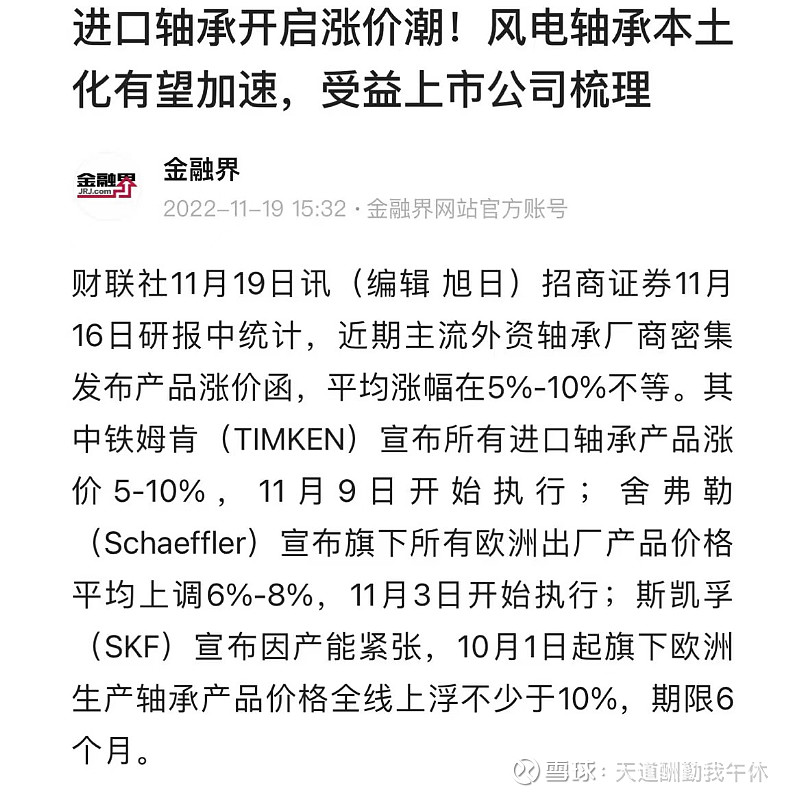

而滑动轴承国外比国内领先非常有限,技术水平更是几乎并行。

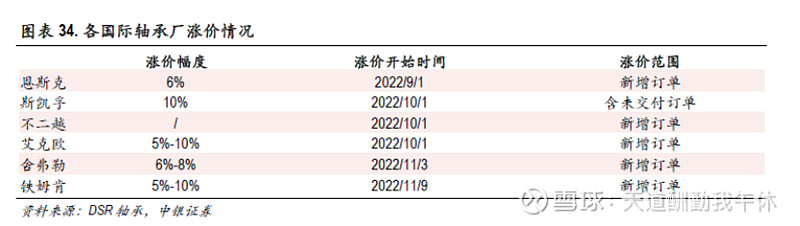

2022 年以来风电项目补贴退坡,此外受能源危机和俄乌战争影响,海外轴承供应商面临经营成本上升的压力,并已开始向国内经销商发放涨价函,平均涨幅在5%-10%不等。而国内厂商供应链稳定,成本可控。在此情形下,国内轴承产品的性价比优势或将进一步凸显,或能够借此机会实现更快的国产化替代。

2016年以来,本土企业逐渐突破大功率风机主轴轴承技术,与此同时,滑动轴承技术也有望凭借着更低的成本成为未来齿轮箱轴承和主轴轴承的迭代方向。国内自润滑轴承中低端市场中小企业较多,但中高端市场则由少数企业(双飞股份、长盛轴承)占领,集中度高。因此,风电滑动轴承将在未来几年内同步完成国产化替代和弯道超车两大壮举,意义非常重大。