先说下总结

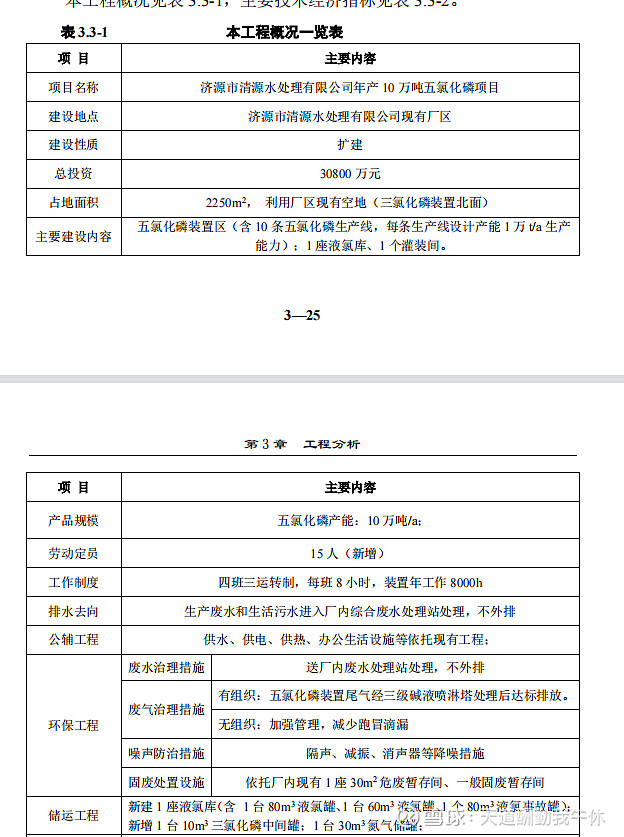

2030年仅动力电池五氯化磷(不算其他的储能/钠离子电池/其他用途)保守算行业需求就是90W吨,但是行业内目前的产能都没法规模化而且是淘汰产能,公司过了中试(量产通过率80+)二次环评的10W吨马上上马了(行业缺口80多万吨),这个技术我是独家的保密的首创的很厉害的唯一能大规模化无污染的,而且公司手续都办差不多了,土地都预留好了。

补充

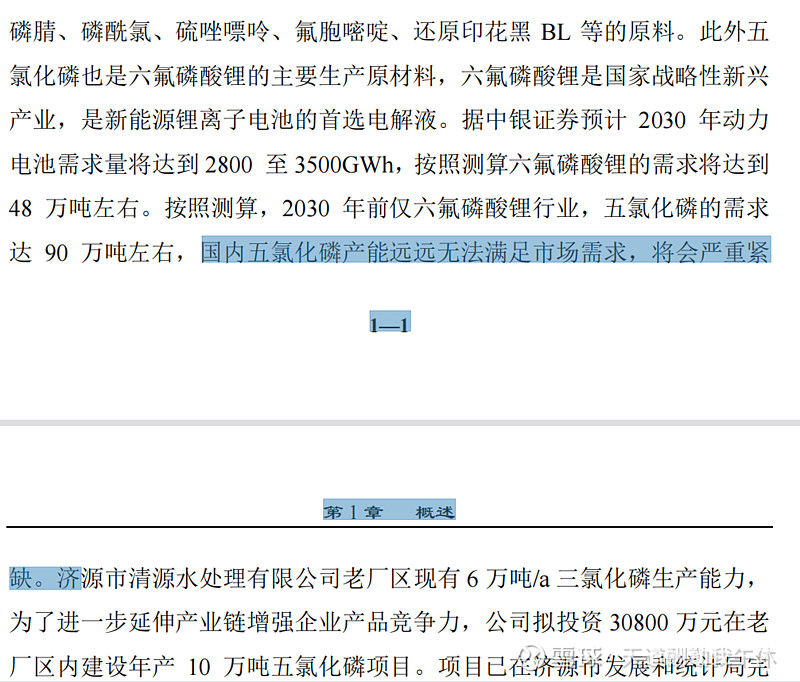

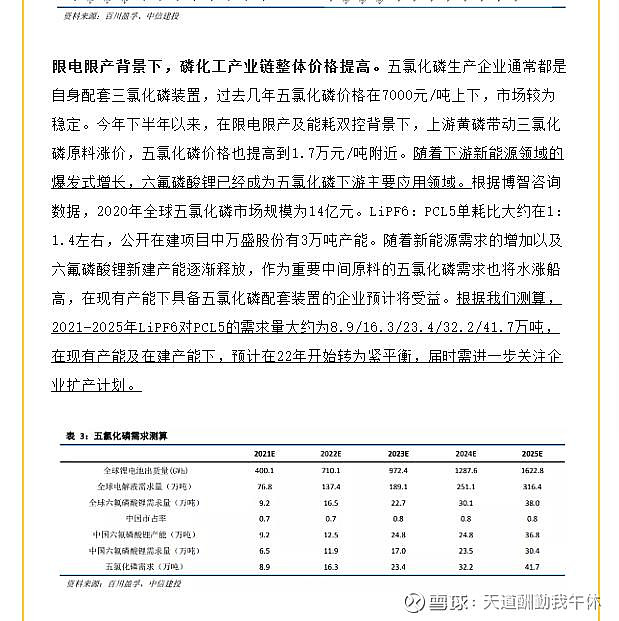

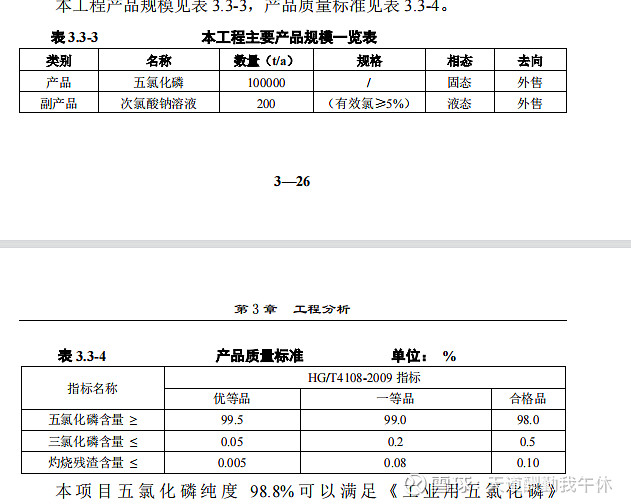

2021年五氯化磷在动力电池(不含储能)6F方面仅8.9W吨,已经供不应求,且五氯化磷为防危化管制品,基本不批。明年新增产能仅为清水源的10W吨,但是五氯在动力电池6F的需求扩大至16.3W吨,明年供不应求情况更严重,目前单吨净利润2W+,未来涨价幅度巨大(6F价格55W,每吨6F需要1.4W吨五氯)

排着分析

感谢李喂猪

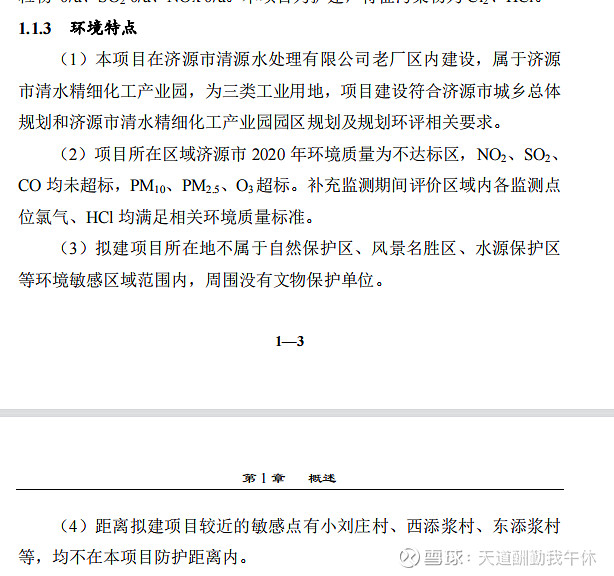

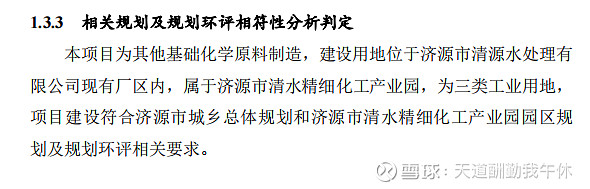

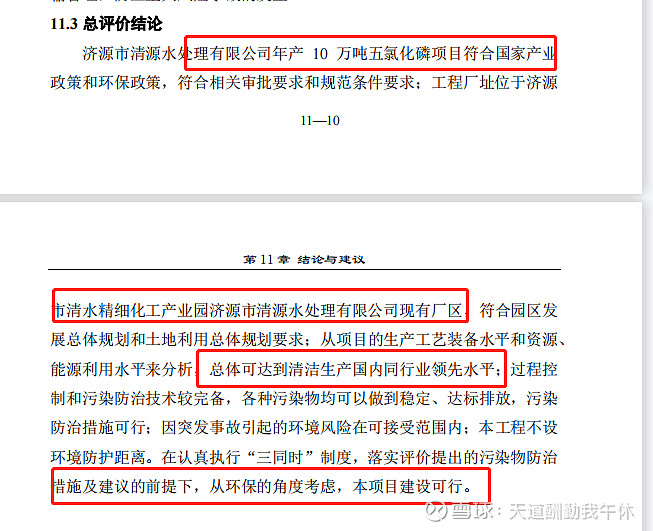

已经二次环评了

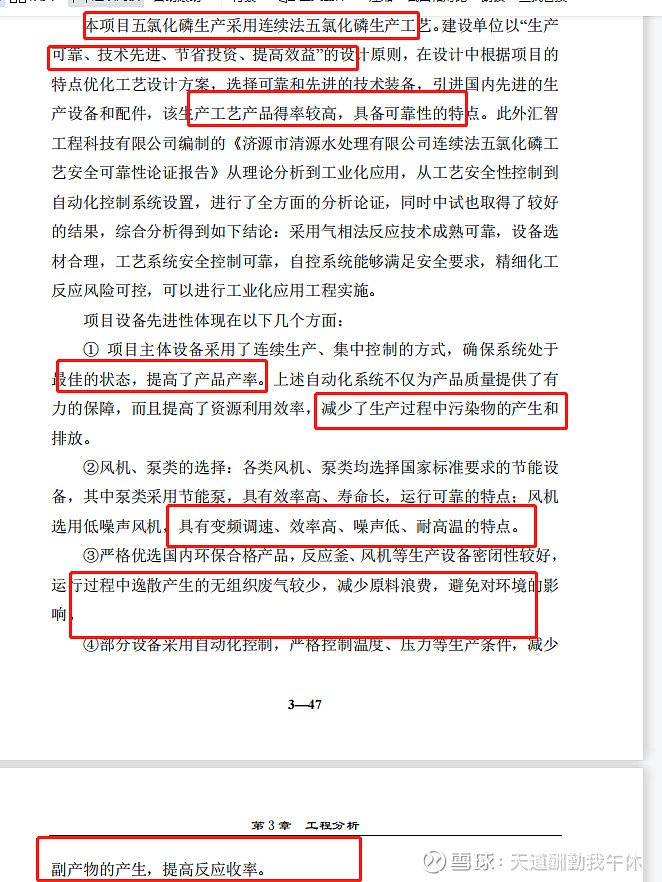

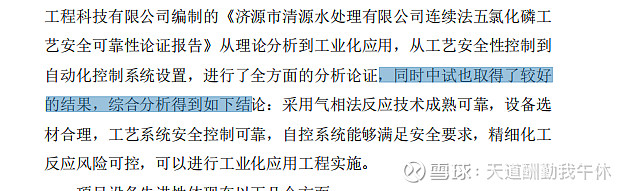

第一,工艺很厉害,需要保密。

真空法世界首创

第二,缺口很大,供不应求,严重紧缺

仅仅动力电池,不算钠离子电池,不算储能,不算其他领域,仅仅动力电池需求90W吨。

中信建投测算2025年需求(不包含钠离子电池和储能电池和其他需求仅动力电池)

都算上,

也就是2025年行业缺口是30W吨以上,2030年缺口是百万吨以上。

第三,不仅政策审批差不多了,土地准备好了

而且是露天设备不需要建厂房,钢结构框架。

第四,三氯化磷16W吨可能都不够,要外购

三氯化磷公司16W吨,这里备注下水处理剂能覆盖三氯化磷涨价,涨幅更大,因为国内是水处理剂行业唯一的有三氯化磷产能的公司。

缺口真的很大

这样计算器可以多按一点,又算三氯,又算外购三氯制造五氯

第五,工艺没问题,投产快,稳定性高

连续法就是黄磷+液氯→三氯→五氯 中间真空不经过空气(三氯和五氯遇到空气就会发剧毒浓烟)

第五,环评安评没问题

第六,项目审批通过

项目审批通过,复合国家要求

第七,厂房我有,安评我也过

第八,项目情况

第九,外售

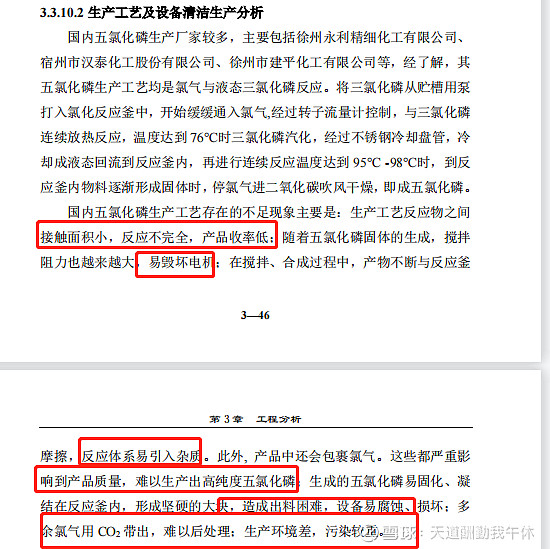

第十,同行都不合格

破坏环境,纯度不行,设备容易坏,无法大规模生产

第十一,我的技术优势明显

1)大规模生产,工艺可靠

2)投资节省

3)产能利用率高(同行低)

4)产能良品率高

5)环保不污染

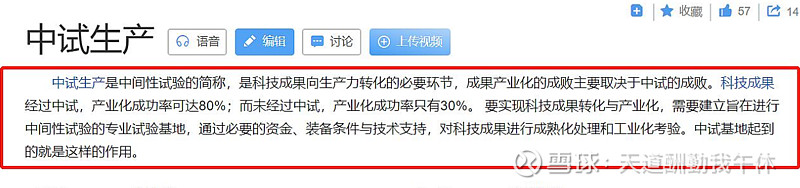

第十二,中试过了

中试意义

第十四,公司总结

$联创股份(SZ300343)$ $清水源(SZ300437)$ $湖北宜化(SZ000422)$

建业股份 云天化 兴发集团 宁德时代 多氟多 软控股份 海兰信 中天科技 中远海控 中青宝 沃森生物 中来股份 比亚迪 石大胜华 星源材质 国轩高科