昨天隆基股份 出了新闻,要大规模建设TOPCON 很多人就想为啥不是HJT呢?

今天做个比较

光伏的新技术

最近市场爆炒了一个方向就是HJT方向

其实还有一个方向是TOPCON

我来从第一性的原来来讲讲光伏技术

任何新能源都要从第一性来考虑

1)效率

转换效率越高,前景越光大

这个效率不同新能源是不同的

A,天然气和油气开采,特别是页岩领域,功率越高,压裂效率越大,设备越好

B,风电领域,单机转换效率越高越好

C,锂电池和储能领域,充放电次数,电池容量,电池密度越大,前景越好

D,光伏领域,转换效率越高越好

2)成本

成本越低,经济化越好

这个就更好理解了,也就是效率虽然好,但是成本也要低,否则没有经济化的价值

这里面成本只要是几个方面

A, 设备成本

B,原材料成本

C,良品率

D,寿命和衰减率

E,技术和人员成本

也就是做这个的设备成本越低,用的原材料越便宜,良品率越高,越耐用 未来经济化越好

最好的就是,在保证不断降低成本的基础上,效率越来越高

这里面我就分别讲讲TOPCON和HJT方向

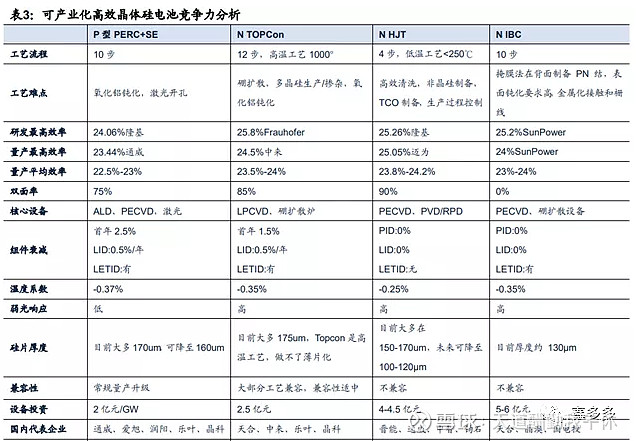

先看一个图

这就是最近的几种技术路线的分析

1)效率来看

也就是转换率

传统的P电池 已经转换率到头了,所以TOPCON和HJT是最认可的2个中阶方案

A,TOPCON电池和HJT电池来看,其实研发最高效率而言,TOPCON电池是占优的

B,未来潜在的理论效率,两者基本差别不大

C,但是HJT电池相对TOPCON电池而言的优势是

更易于叠加钙钛矿等非硅层,叠加后的理论效率能够达到29-30%;Topcon虽然也可以通过叠加非硅层来提高效率,但工艺难度更高

但是这个两说

一方面,TOPCON只是工艺难度大,不代表未来不行

另一方面,HJT毕竟也是过渡方案,可能也有其他方案,直接钙钛矿甚至更好的

也就是未来想象力,目前来说HJT更好,中期其实差不多

这里面我插播一下

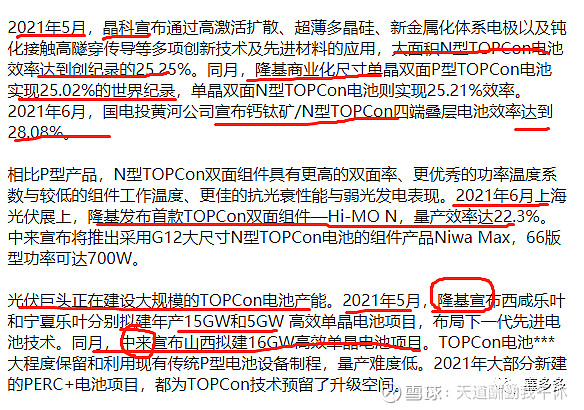

2021年6月,国电投黄河公司宣布钙钛矿/N型TOPCon四端叠层电池效率达到28.08%。

代表TOPCON也可以做钙钛矿,也可以达到29-30的理论效率,也很好。

2)成本来看

A,设备投资

HJT和P电池无法兼容,每GW投资4-4.5亿

也就是如果达到200GW,需要800-900亿的投资

但是TOPCON电池的优点,是可以通过P电池升级,每GW只需要多花0.5亿

目前来说P电池存量200GW,如果改造,只需要多花100亿即可

哪怕建新的,只需要500亿

这里面HJT电池成本相对而言,

相对改造的TOPCON而言,每GW多4亿元,等于每W多0.4元(这是非常高的)

对于新建的TOPCON而言,每GW多1.5亿元,等于每W多0.15元

这是很大的差价

当然来说,HJT产线还有进一步的降本希望,如果未来降本,比如设备到了3亿-3.5亿,对应每W多0.05-0.1这个是可以接受的

但是对于200GW的P电池的存量厂商而言

升级TOPCON反而是确定性的,他不可能废弃老的产能

但是对于新建产能而言,HJT随着设备成本降低,可能是新的方向

对于新的和小玩家而言

P电池技术本身就没有,所以TOPCON和HJT对他们而言都差不多

新势力大概率会选择HJT弯道超车,特别是随着HJT成本下降

对于设备厂而言

肯定希望大力推广HJT,因为毛利高,单价高,还需要换新的,而且集中度更高,专利在少数厂家,也就是能达到,量价齐升和渗透率集中度同时提升的最佳境界,而且HJT技术掌握在厂家,话语权更大

这里面还有一个很大的问题。就是HJT其实是过渡方案

光伏变革技术很快,如果有新的技术,改TOPCON反而损失不大,但是如果HJT的话,方案变了,可能直接就没了

B,人才和技术成本

这里面我说了,TOPCON和P电池是兼容的,基本上原来的技术和人员都可以,TOPCON电池基本是组件厂自己有思路,来改造设备,技术和自主性在组件厂手里,比如某隆和中来等

但是HJT是设备厂主导的

需要重新的人员培训

C,原材料成本

1.硅片领域

HJT是低温,大硅片和硅片减薄是未来的主打噱头,可以降本。

而TOPCON是高温,他的大硅片和减薄概率不大

P电池是170um,TOPCON175um,HJT电池现在是150-170um,未来能减薄到100-120um

但是也不是越薄越好,也有限度,而且如果硅料价格很高的话,肯定是越薄越好,但是硅料未来大概率供大于求(毕竟硅是完全不缺的,只是能耗成本高)

2.银浆方面

TOPCON这方面是秒杀的,高温银浆价格低,用量少,大约166电池是120mg,p电池是80gm,

HJT需要低温银浆,有几个致命缺点

用量要多一倍,166电池大约是230mg

这里面TOPCON的缩减方案是镀铜方案,减少银的用量。HJT未来银包铜。

大概率降低银浆的用量。

价格是一倍,国产化率,价格高太多了,这里面有2个低温银浆的厂家

所以基本四倍了

但是其实低温银浆和高温银浆工资设备方面差别不大,主要是国产化率太低了,未来有可能和高温银浆价格一致

随着银包铜技术提高,国产化率提高,量价都会缩减,但是估计未来也是一倍左右的增量

PS另外,目前已有欧洲的光伏厂商(梅耶博格)以及国内的钧石能源披露,低耗银浆(用量下降一半)的HJT技术已经获得突破。

也就是未来理论上,银浆可能不相上下,量和价都差不多。

但是目前情况来看,HJT银浆就是比TOPCON价值量高4倍

3.TCO透明导电薄膜

里面具体就要用到靶材,这里面TOPCON就没,而且会用到一种小金属,铟,铟是小金属,伴生矿,最近价格很低,但是存量也低,如果大规模制备,可能导致价格飙涨,带来很大成本提升

铟虽然也有替代方案,但是目前来说影响转换率,而且替代方案价格也比较贵,目前铟价1350,未来如果达到5000+,会用替代方案

包括靶材国产化率也不高,也是成本的提升

D,良品率

因为TOPCON工艺有12步,而HJT只有4步,所以良品率相对低。

目前来说TOPCON电池的良品率大约是96%,而HJT是97%,P电池能到99%,未来都有提升空间

这个方面HJT良品率更好

E,寿命和衰减率

这个HJT是有优势的,TOPCON有劣势

对应的方向

1)组件厂家

HJT组件设备已经爆炒了,规划产能36GW

这里面爱康作为龙头已经涨了150%了,从80亿+到215亿

topcon的代表厂家是中来,隆基,JKS等,规划产能超过45GW

其中中来是绝对的龙头了

这个表格有个问题,中来目前产能是2.1GW,10月投产1.5GW,总计3.6GW

在建是16GW在陕西。

无论是量产率,现有产能和规划产能

2)设备厂家

市场选择HJT一个方面就是设备容易

而HJT的对设备厂好处太多了

集中度提高/渗透率提高/量提升(新的设备,而TOPCON是改造)/价提高(设备更贵价值量更高)

HJT的制造只需要4大类设备,分别是制绒清洗设备(投资占比10%)、非晶硅沉积设备(投资占比50%)、透明导电薄膜设备(投资占比25%)和印刷设备(投资占比15%)。

这里面4个公司

市场已经爆炒了

topcon而言,主要增量就是硼扩散设备和非晶硅层的添加设备,这里面就是捷佳伟创

但是有一点

topcon一方面改造的多,设备增量并不大,同时流程又多,导致集中度也下降。

所以对设备厂而言基本没啥弹性

3)银浆

短期来看

HJT低温银浆,价格贵一倍,量多一倍,等于价值量是4倍

而且国产化率很低只有4成,也就是意味着可能有很大的空间

但是,我前面说了

长期来看

低温银浆未来降价是必然趋势,因为材料和设备成本差不多,而且用量未来可能也会降低一半,还随着镀铜技术和银包铜技术

未来甚至银浆面临价值量下降的情况,也不是那么乐观

2个公司,苏州固D,一半业务是高温银浆,目前低位银浆突破了,可以量产

帝科,业务百分百高位银浆,而且量是苏州的一倍,也是有技术可量产

目前两个公司都没有大的订单,也是偏概念

未来可能也没那么好

4)tco方向

这是HJT的纯纯的增量,TOPCON和P电池都没有TCO薄膜

但是这里面也是概念多

因为一方面市值很大了

ITO靶材国产率低并不高

另一方面HJT目前的量太小了,对一上业绩弹性不大

还有就替代品的问题

也是偏概念,市场炒作过一轮了

还有铟的情况,我之前单独写过,

总体而言

市场上大家已经看到了,HJT的相关方向基本都爆炒了,基本没有预期差了,而且预期相对高了

因为毕竟是概念阶段

不管是组件厂龙头 爱康科技

这时候博弈难度就很高了

但是topcon反而没炒作

想想HJT,就是突然的大会叠加券商讨论会,叠加部分投资落地

目前TOPCON也有催化剂

1)也有大会,而且临近了

这种大会你看主题和名字,和议题,基本就是在说TOPCON好了

2)也有投资落地

也有投资落地,甚至比当时爱康那个更大

3)万事具备,只欠东风了,也就是券商密集的推荐和研究

$中来股份(SZ300393)$ $隆基股份(SH601012)$ $爱康科技(SZ002610)$ 京山轻机 通威股份 金辰股份 迈为股份 捷佳伟创 爱旭股份 特变股份