摘自景林资本,国家碳中和规划。

从上可知

1)石油2030年作为燃料的消费量是10.166亿tce,2020年为9.139亿tce,不仅没有下降,10年还增长了11.2%。

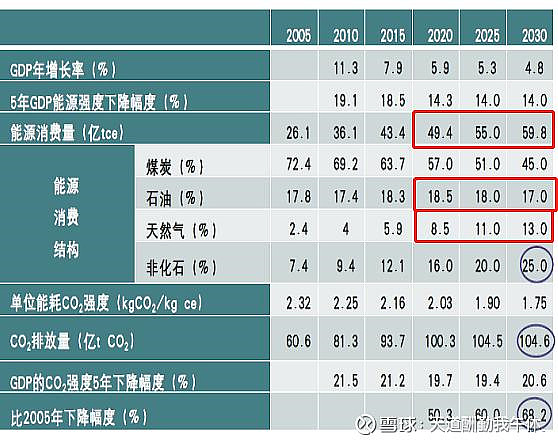

考虑到石油近一半需求作为化工材料,只要经济和人口增长,对原油的需求也会有支撑。(来自中金最新的中石化调研)

现代材料分为,高分子材料,金属材料,无机非金属材料,其中高分子材料基本都是油气的下游。涉及衣食住行和工业基础材料。

所以实际可能石油的需求应该是10年后仍有20%左右的增长。不仅和认知的负增长不同,还会增长。

2)天然气2030年作为燃料消费量是7.774亿tce,2020年为4.199亿tce,10年增长84.3%,仅这样消费量也不足世界平均的二分之一。

考虑到天然气也作化工原料,世界上10年天然气的需求应该是120%左右。

比如湖北宜化 的尿素就是用天然气做原料

3)非化石2030年消费量是14.95亿TCE,2020年为7.9亿TCE,10年增长89%。

4)煤炭从2020年到2030年,从28.15降低至26.91,下降4.5%

从上得知

1)虽然非化石比例不断上升,但是随着经济发展,燃料10年的增长总量还有21%的增长,原油不仅没有下降,甚至煤炭下降都不大。

国内作为世界经济中游水平,世界能源总量也还远远没见顶。

2)天然气作为做大预期差,甚至超过了非化石能源的需求增速。天然气作为化石能源中唯一清洁能源,有碳排放低(化学结构不仅有碳还有氢),其实是一个关注的重点。

3)石油的需求在2030年不仅没见顶,还有2成左右的增长。

4)碳中和国内最大的减排项应该是煤炭,世界的煤炭占能源比例仅有27%,国内哪怕到2030年也有66%增长。国内碳排放碳达峰最简单最要紧的是减少煤炭,主要靠的就是非化石和天然气(热力发电,工业煤改气,生活供暖等等)

5)非化石燃料,无论是光伏还是风能,都有占地大不稳定调峰,需要储能等问题,可以预见的时间内,并不能替代化石燃料作为主力发电,工业燃料和人民供暖的情况。

目前市场充分挖掘了,各种新能源,其实天然气作为最大遗漏。

其实你仔细看三桶油的规划也能知道,短期稳油,中期爆气,长期氢能。

天然气有着巨大的增量逻辑和增速逻辑

也是碳中和的必然之路(替代煤,作为主要调峰工具和可再生能源的支撑,天然气碳排放相对煤炭减少7成,而且没有粉尘氮化物等其他污染气体)

但是国内常规天然气储量极低,产能也已经到了瓶颈甚至要下滑。

页岩气(非常规天然气)开采是大空间低渗透率的超级大逻辑。

第一,空间巨大的,

按照国内规划虽然天然气只有10年1倍增量

但是常规天然气储量稳定,保持增长主要增量靠页岩气,按照国家145规划

实际上是10年5倍的增量。(大概率超过这个数据,因为需求的速度远超预期)

国内页岩气储量世界第一(超过美国),未来开发空间巨大。

2020年页岩气开采量为200亿,2030年要求是1000亿。

第二,低渗透率,高增长。(现成的路径复制高准确性)

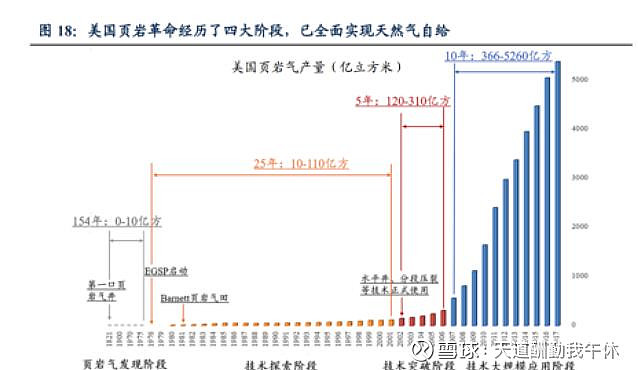

目前国内仅为美国20年前的水平,美国已证明可行性,目前处在红色的爆发前夜。

可以看出页岩气发展是低渗透率高速发展超级大空间的行业。

第三,天时地利与人和的爆发点来临

1)天时

国内能源自主可控要求下,石油,天气是重要的战备储存能源,中国是世界第二大炼油国和石油消费国,第三大天然气消费国,原油对外依存度近70%,天然气对外依存度超过40%。

天然气用量仅为世界平均水平三分之一,欧美发达国家水平的10分之一。

如果按照美国水平,中国天然气用量将超过3亿立方米。(是现在的10倍)

北美欧洲城市发电,燃气,工业用电都主要是天然气,但是国内主要依赖高污染高碳排放的煤炭。

目前天然气需求制约的核心原因是,缺气,但是工业煤改气和居民城市用气(现在很多地区还是液化气)滞后。

世界煤炭占能源比为27%(不包含国内估计只有20%左右),而国内是60%,替煤进程重要!

油气超过半导体的第一贸易逆差。

同时碳中和下,天然气替代煤炭减碳提上日程。

2)地利

国内页岩气储量世界第一,页岩油储量世界第三(超过北美)

3)人和

国家政策大力推进,能源保障计划

国内原油对外依存度70+,天然气对外依存度40+,且不断扩大,油气资源是超过半导体国内第一贸易逆差。

经济化推进

天然气保峰,支撑能源行业,井口完全成本1块钱一方,非常规九毛钱一方不算补贴。50%左右毛利。(最新中石化617策略)

目前三桶油进口LNG,在民用方面是亏钱的!

目前页岩气开采已经经济化(主要设备和耗材已经完成了国产替代),类似于18年的光伏平价!而且杰瑞股份作为世界第一页岩设备龙头已经出口到曾经的页岩王者北美

目前天然气开发受制于管道,国家单独成立中国管网公司,加速管道建设,从四川,新疆等地把天然气源源不断输送给东南沿海和华北地区!

第四,四大政策扶持的大赛道。

1)页岩气已经从单一的补贴,变成了多开采多补贴,秋冬补贴,补贴力度加大!

2)碳中和

不仅要发展新能源,也要降低传统能源的排放

3)页岩油(独立于页岩气)首次写入十四五规划

4)能源自主可控

国内原油对外依存度70+,天然气40+(比例还在提升),光靠新能源也无法能源可控(锂和钴也受制于海外)

页岩革命势在必行!

油气能源自主可控曾在美国上演。

次贷危机后,美国融资大量进入页岩领域,

让美国从世界原油消费第一大国世界最大的原油进口国变成超越中东俄罗斯的世界最大原油生产国,取得了能源独立自主的位置。

(1)摆脱能源依赖)(2)降低美国经济运行成本,并为工业提供最强大基础。石油天然气不仅是工业的能源基础,也是原料基础。(3)能源定价权,确保了美元的国际地位

总之,页岩油气开发,特别是页岩气开发

第五,涨价刺激

今年的大宗之王,无他,是天然气,欧洲天然气涨幅超过10倍,今年8月淡季(夏季多为天然气淡季,冬天北半球供暖用气激增,9月到次年2月是旺季。)价格已经超过往年的旺季顶峰!

今年天然气价格暴涨,海外LNG价格供不应求,价格激增,势必刺激 中国石油 中国石化 大力开发天然气!

总之!

天然气是碳中和和自主可控最大背景下的,大空间低渗透率高增速政策扶持供需错配涨价的超级赛道。

不输于光伏和新能源 $宁德时代(SZ300750)$ $隆基股份(SH601012)$

投资方面

弹性最大是就是天然气开采公司,铲子股!

世界压裂设备,完井设备 龙头 杰瑞股份 和国内小巨人 石化机械

赛道中有部分公司有强技术和服务壁垒,执行力强企业文化优秀。

1)美国页岩开发中,曾经诞生了万亿市值的斯伦贝谢,赛道和商业模式可行。

2)页岩领域的设备和服务行业空间大,壁垒强,赛道好。

按照规划得知,仅设备领域,国内页岩领域2030年期间就有不低于3000亿。(叠加页岩油可能超过5000亿)

3)相关标的和领域,机构配置比例低,处于历史低位。

4) $杰瑞股份(SZ002353)$ 有望替代斯伦贝谢,不仅受益于国内页岩领域的爆发,助力国内页岩气开采,且本身技术领先世界,也开始进入北美市场,俄罗斯和中东市场。

目前海外订单已经出现明显趋势。