先写核心逻辑,有机会以后再写深度报告。

第一,时间点

(1)固废法9.1执行,公司作为行业绝对龙头。

汽车,电子产品,包括医疗废物公司都是龙头。

(2)雄安建设超出预期,网页链接

雄安集团和雄安新区管委会控股的基金已经与清华控股并列成为启迪控股第一大股东,启迪系是A股中最正宗的雄安新区概念股,启迪环境几乎占据雄安环保的半壁江山。雄安如此高效的建设带来的是启迪更高的收入确认。

第二,公司是环卫龙头。仅仅这块业务就值250亿。

环卫作为继物业后的新超级赛道,核心逻辑有。·

1.1 人均垃圾量提升,促进环卫需求内生增长;

1.2城镇化率推动环卫需求释放;

1.3增值服务内涵扩张,扩大环卫行业市场空间;

1.4环卫服务市场化率加速提升,项目主体从政府主导向企业提供服务的转移。

1.5环卫类似于物业,是重复性消费,一旦绑定很难轻易更换。每年新签的项目都是增量。

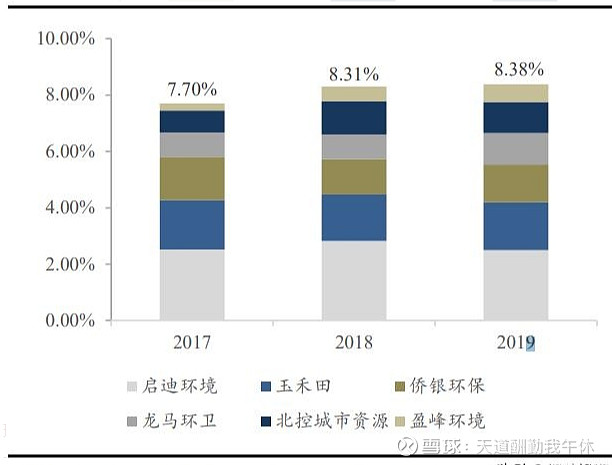

公司环卫去年营收40亿+, $龙马环卫(SH603686)$ 17.89亿今年已经三倍, $玉禾田(SZ300815)$ 去年营收35.95亿,市值183亿。上市涨幅将近5倍。(年化订单仅为不到,且在手仅仅200亿远低于启迪环境)侨银环保去年营收21.95亿+市值高达115亿?是什么让 盈峰环境 快速翻倍?

公司环卫的去年营收,业绩,在手订单数量(在手订单447亿,是玉禾田的一倍,是龙马的三倍多。),包括今年新增年化(今年新增年化将近2亿,高于玉禾田和桥银)订单都高于玉禾田。

第三,公司参股桑顿新能源,22.77%,保守价值60亿。

桑顿新能源有产能14GW,也是国内最大的正极材料商之一。桑顿新能源的排名是高于 $孚能科技(SH688567)$ ,装机量,产能等等。正极材料部分领域和 当升科技 差不多。

第四,公司一堆低估资产。虽然暂时没贡献业绩。仅仅雄安浦华水务一级市场就估33.75亿。类似没产生业绩的资产都估值很高。

公司25日公告子公司雄安浦华水务将向三峡资本控股有限责任公司及长江生态环保集团有限公司以13.5亿元的价格转让40%的股权,其中三峡资本受让15%股权。

第五,公司类似瀚蓝环境,虽然最近业绩很低,但是是由于在建项目多,费用多。未来业绩有望释放。

瀚蓝环境也是经历在建过多,压缩业绩,但是转固后,业绩释放后,市值翻倍,3PB。

公司在建项目 从15年的62亿,上升为19年的142亿。虽然短期会让业绩承压,未来会转化成巨大的现金流和业绩。

第六,估值极低,破净股,连跌5年。大股东且定增成员纷纷亏损。

公司背景为清华和雄安系,绝无经营风险。

复合冯柳的选股法。

综上公司资产重估起码400亿以上,目前仅仅124亿,哪怕打折也有起码3倍的空间。