重点纪要,仅供参考。

第一,往年应该是60-70%,现在的行业开工率低于50%,有些行业自产自销。

第二,大幅上涨是因为下游没库存,有些工厂着急开工,所以会大幅。

第三,贵州全部黄磷厂停掉了,部分企业老旧企业要达到生产许可要花费半年左右时间。贵州其他企业新建企业时间要3个月。

第四,黄磷价格目前主流成交价2W左右,是7月前长单1.6-1.8W,7月初的签约是2W,最新的成交2.1W+成交10单(它自己知道),市场上现在还是封盘不报,大家在看涨。后期黄磷价格未来1个月工业黄磷2.3W-2.4W,高端黄磷有可能到达2.8W

第五,草甘膦下游受贸易战影响,美国对中国磷化工+25%关税。东南亚市场泰国农药受限,东南亚有农药限额,价格在3000-4000浮动。

(提到了中美贸易战,说美国不接受价格,问题是美国压根不需要进口草甘膦,美国孟山都草甘膦是出口的。)

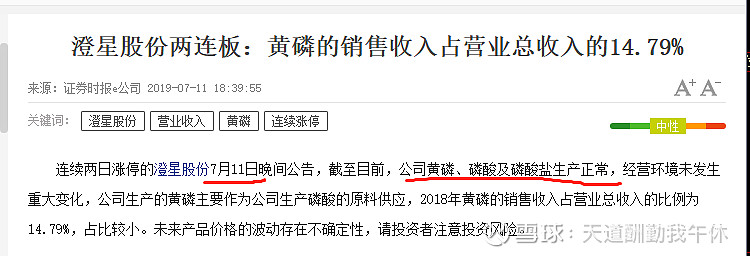

第六,中国黄磷涨价趋势最少持续半年,黄磷准入和复产需要大量财力和时间,4-5个月复产是理想状况,大多数是要半年到一年,短时间不会恢复产能,云南现在也在排查,云南企业,$澄星股份(SH600078)$的一个企业也在停工检查(问题是澄星7.11号公告它的黄磷和磷酸生产是正常的,听谁的?),开工率从日产能上千吨到目前600吨,价格会持续半年。

第七,热法和湿法磷酸。有利于湿法磷酸长期。热法因为需要黄磷,湿法不用黄磷,利好$兴发集团(SH600141)$

第八,云南是在检查,兴发的龙马在检查,17号出检查结果,湖北黄磷也在整治,宜昌有70多家要整改,不知道包含没有兴发(董秘说了11W吨没事)

第九,草甘膦,现在处于农药销售淡季,现在是高温季节,农药厂现在在停车检修,库存是消耗少。现在很多企业在备货,积极询单,价格涨幅说不准,谁也不敢说。

第十,价格不可能到3W-4W.下游接受不了单价,就停产,降负荷生产了。

第十一,实际产能全部开工150W,是全年满负荷生产理论上达不到,实际上每年80-90W吨,每年6-9月是满负荷,其他时候枯水期开工率很低。兴业龙马6万吨,它是自产自销对市场没要求,澄星17(14.5W权益)

第十二,目前来说,近期产能日产能1500吨左右,不到往年的一半。

第十三,湿法磷酸(不需要黄磷)近期不可能大幅度提升,因为环保要求很高,而且需要建设时间。对黄磷需求量没影响。

第十四,三磷治理,磷石膏,磷矿石,磷化工

第十五,产能永久淘汰占比整个行业10%-20%,包括重组企业。

第十六,以后黄磷成本是上涨的(因为环保和生产要求),供求不平衡也会造成上涨,带动整个产业链,类似于方大碳素的石墨电极,但是增长多少不知道。

第十七,贵州所有黄磷企业停工,澄星旗下的弥勒和宣威不清楚。(刚才还说停工?)大企业的环保没问题,兴发和澄星环保肯定没问题,应该是政策统一要求。

第十八,贵州所有企业对外都是停产,包括兴发龙马,因为要检查。其实有些企业半开工半整改,对外宣传(那兴业只是对外宣称)

第十九,目前云南在自产,具体未来价格还要看云南自查,云南属于主产区,价格又不确定。黄总如果乐观不会超过2.5W,但是会持续很长时间。