黑白老师分析并建仓了这只个股,由此产生了兴趣。

兴趣点有五:

一是市值不高。6月5日收盘价9.98元/股,股本6.12亿股,市值61亿;

二是估值不高。6月5日收盘静态市盈率14.98倍,动态市盈率17.68倍,TTM市盈率14.68倍;

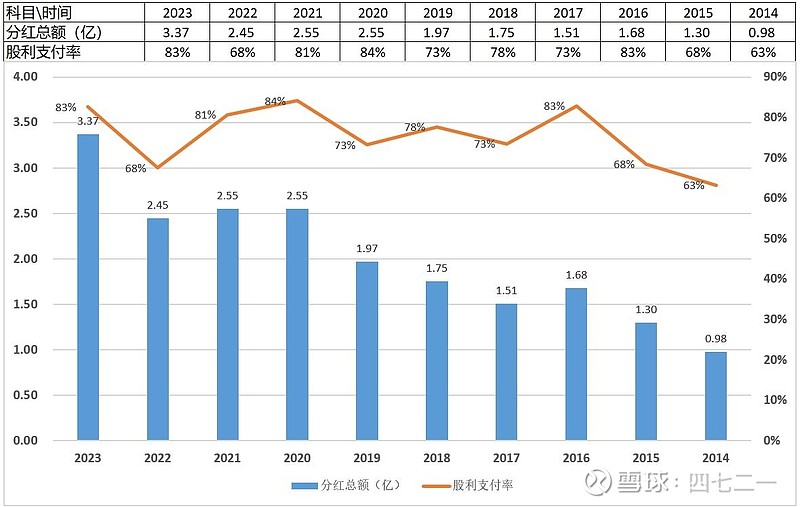

三是股利支付率不错,2023年83%。2004上市至2023年,每年保持分红,从未间断。最近10年,即2014-2023年,股利支付率平均75%,公司赚的是真钱,才可能保持这个分红,比起当下一不小心就被ST的个股,质地要优秀得多;

四是公司处于细分行业龙头位置,市场竞争力比较强……

五是黑白老师分享真诚,逻辑清晰,操作优秀,职业投资做得非常成功。

因此,买了一点纳米仓位,然后开始阅读公司年报、统计公司数据。

公司基本情况

公司上市时间:2004年

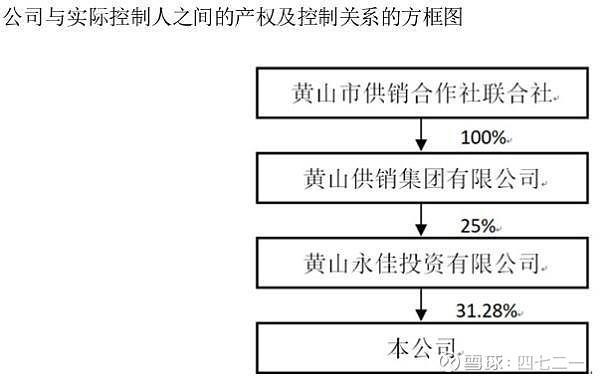

控股股东:黄山永佳投资有限公司(持股比例:31.28%)

实际控制人:黄山供销集团有限公司(持股比例:7.82%)

最终控制人:黄山市供销合作社联合社(持股比例:7.82%)

控股股东黄山永佳持股31.28%,第二大股东奥瑞金持股23.86%。还分不清这俩大股东之间是啥关系,在公司经营策略上步调是否一致?是否有控制权争夺隐忧?

公司主营业务:公司主要生产经营真空镀膜、多功能薄膜、彩印复合软包装材料、纸基复合包装材料、新型医药包装材料、塑料制品、精细化工产品等高新技术产品。经过近30年的不断发展探索,公司构建了以黄山为产业中心,向全国发展布局,目前,在广东、河北、陕西设立了子公司。

公司产品的主要应用领域为食品、日化、医药等行业,下游产品市场需求巨大,市场分布广泛,整体看属于弱周期性行业。

公司产品与民生高度相关,不存在明显的季节性。

公司的客户以国际和国内一线品牌为主,与其直接建立合作关系。

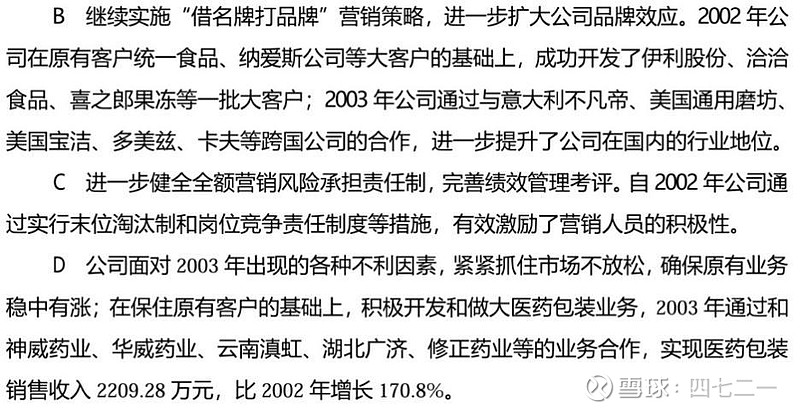

2004年招股说明书披露,当时的下游客户就包括一些知名公司:统一食品、纳爱斯、伊利、洽洽、喜之郎、意大利不凡帝、美国通用磨坊、美国宝洁、多美兹、卡夫、神威药业、华威药业、云南滇虹、湖北广济、修正药业等,见下图:

公司的客户黏性一般比较强,至今有哪些知名下游客户,还没有查询到,估计也不会差。

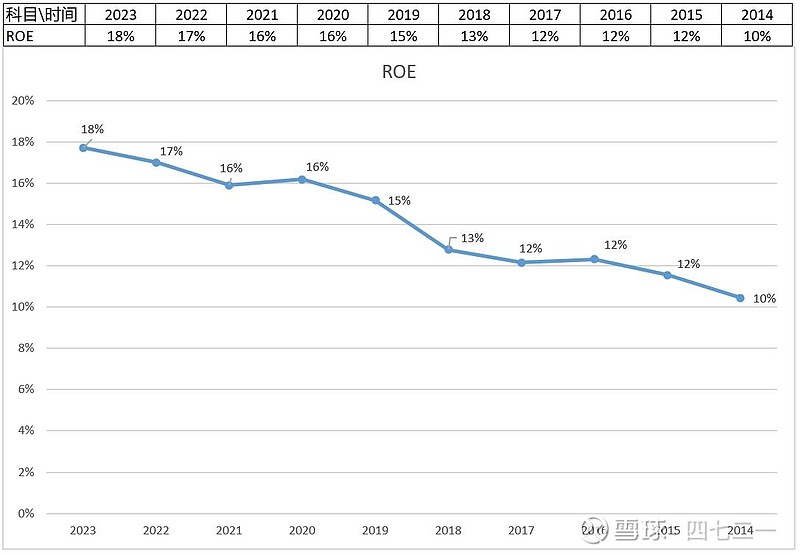

ROE

最近10年,即2014-2023年,公司ROE水平见下表,平均14%,趋势越来越好。

公司成长性

最近10年,营收年复合增长率8.2%,净利润年复合增长率11.4%,扣非净利润年复合增长率11.8%。成长性不是很惊艳,倒也不差,2015年开始,这三项指标每年都保持正增长。

公司主要财务指标

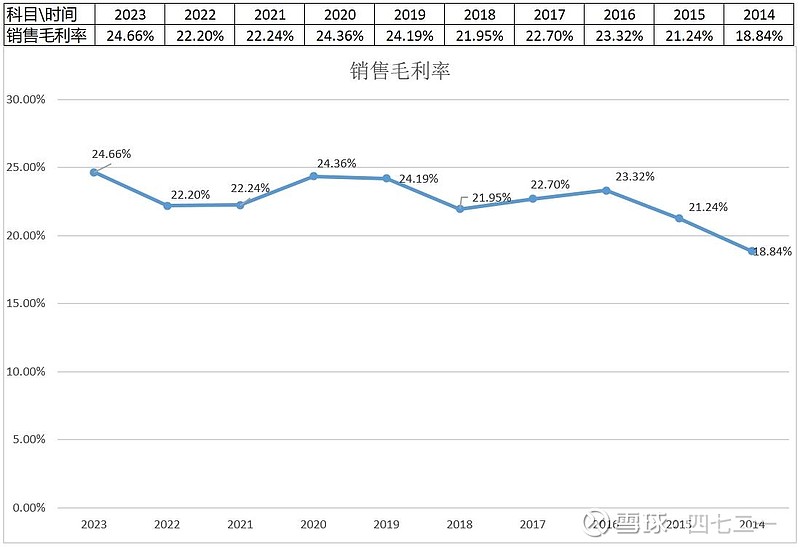

销售毛利率,最近10年平均22.57%,毛利率真心不高,属于那种比较苦逼的生意。

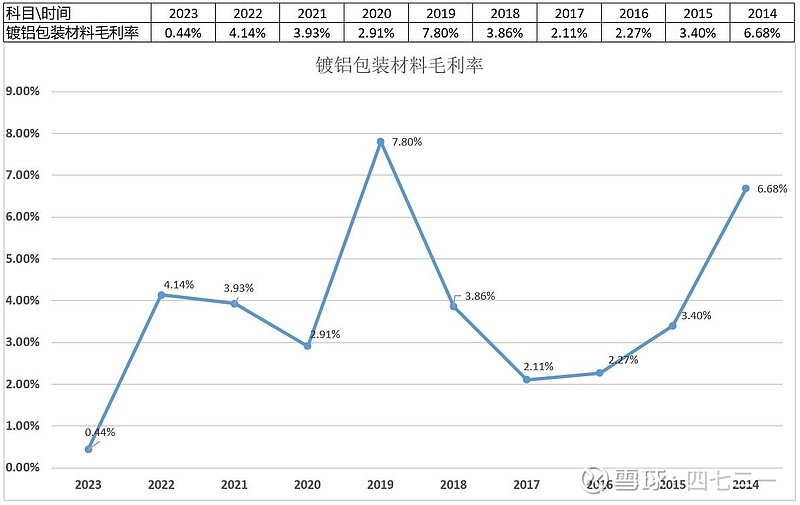

其中,镀铝包装材料,销售毛利率更低,这么低的毛利率,应该是亏钱的,数据见下图。最近10年平均毛利率3.75%,2023年更是低至0.44%,如何赢利?

塑料软包装薄膜的销售毛利率也很低,最近10年平均毛利率7.08%,这块儿业务,想要赚钱,也不容易。

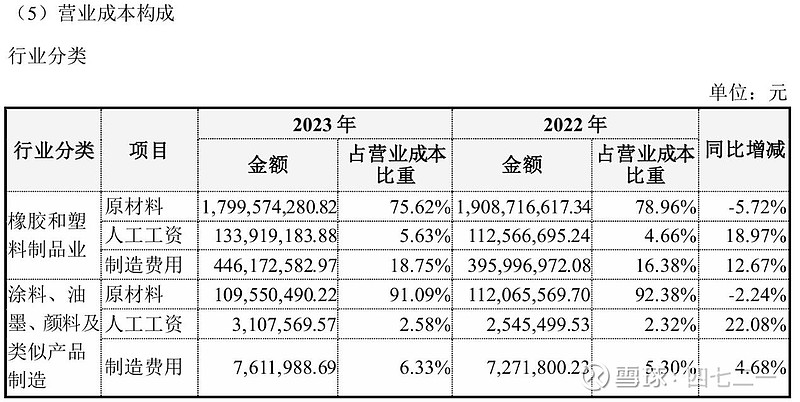

公司的营业成本构成,见下表。成本中原材料占比非常高,公司原材料主要是石油化工类产品,容易受上游原油价格波动影响。

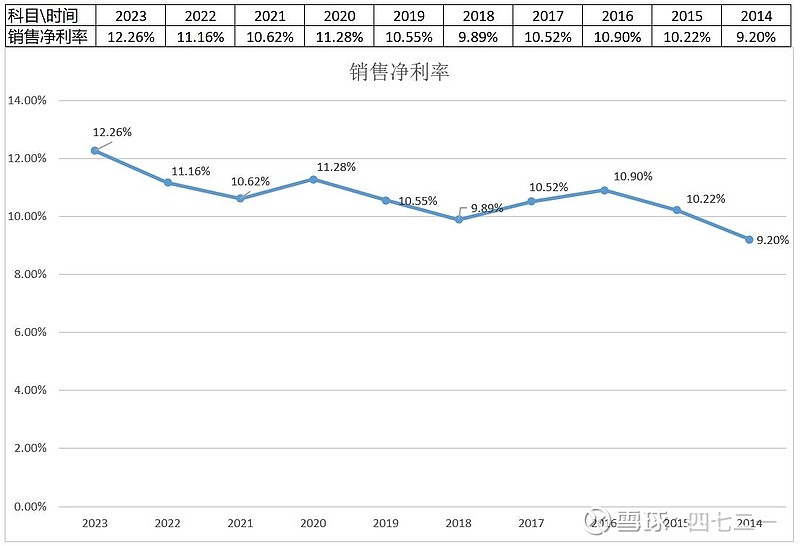

销售净利率,最近10年平均10.66%,还算平稳,趋势向上。

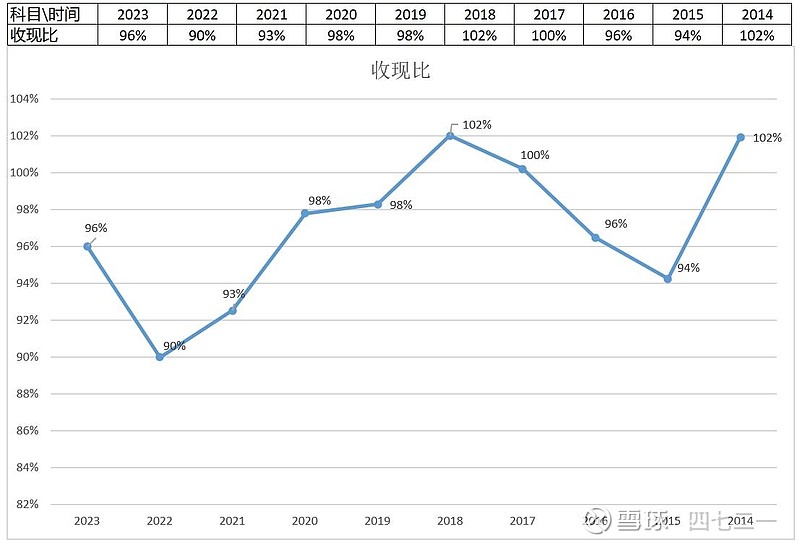

收现比,最近10年,没有一年达到110%。面对下游知名品牌客户,公司处于相对弱势,总会有一些信用账期。

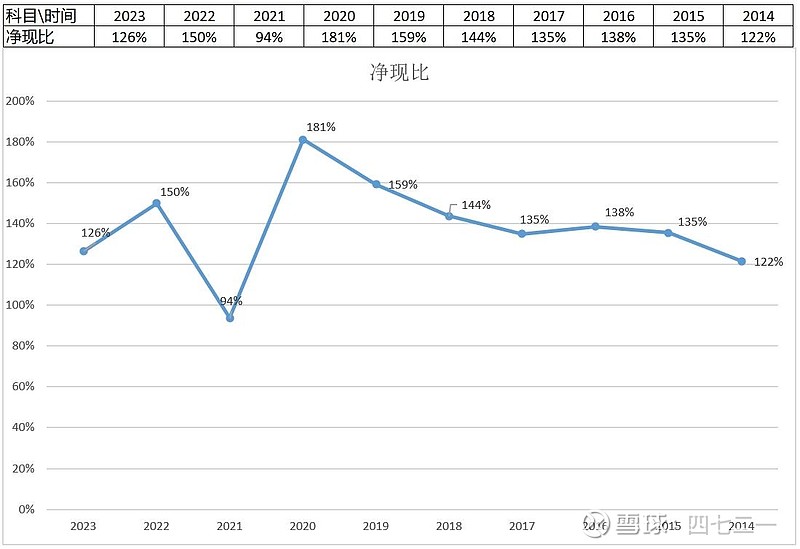

净现比,最近10年,只有一年低于100%,其余年份都超过100%,说明客户虽有欠账,但滚动支付情况不错,欠新还旧,每年的净现比指标还不错,赚的是真金白银。

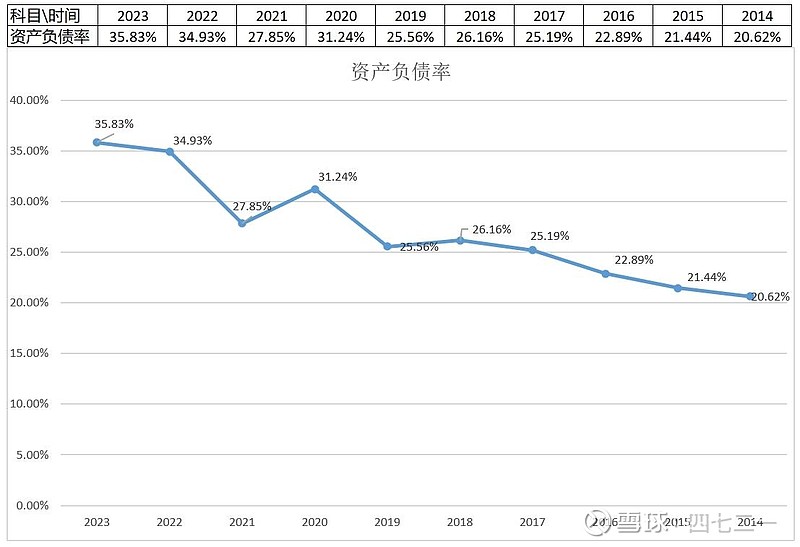

资产负债率,趋势是向上走的,总体来看,还不算太高,2023年是最近10年最高的,也只有35.83%,还算好。

资产负债结构

类现金资产,总体来说,不算多,不属于现金类资产很充裕的公司,数据见下表

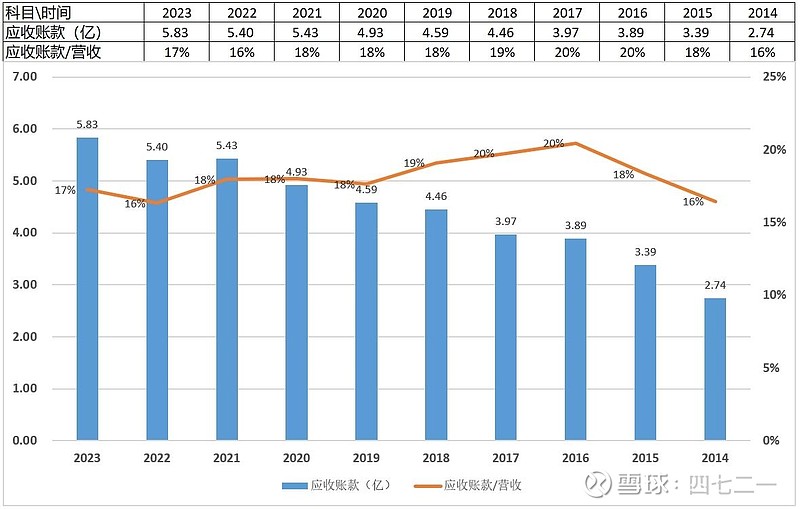

应收账款余额,每年占当年营收的比重,基本稳定在18%左右,面对下游知名品牌客户,公司的话语权不强。

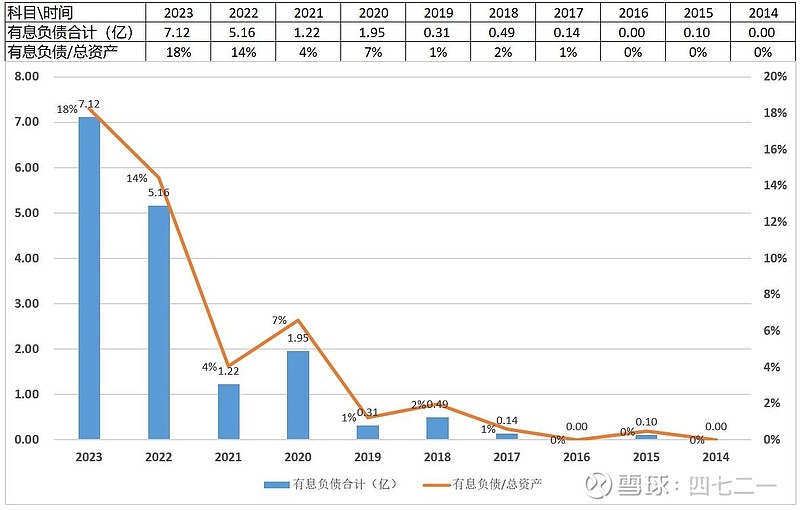

有息负债率,越来越高,虽然2023年披露的借款利率在1%-3%之间,不算高,但有息负债率高了,财务费用是一笔不小的负担。

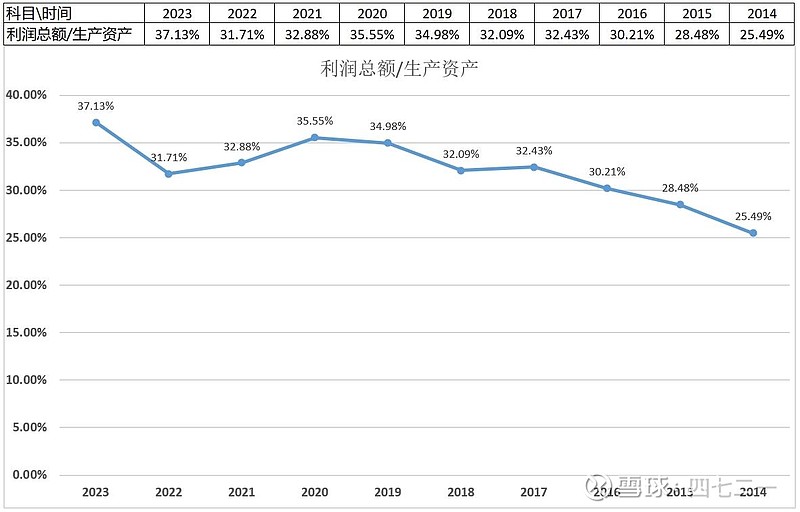

生产资产(固定资产+在建工程+土地使用权),占总资产的比重,最近10年,平均34%,属于比较典型的制造业,还不算太重。数据见下表

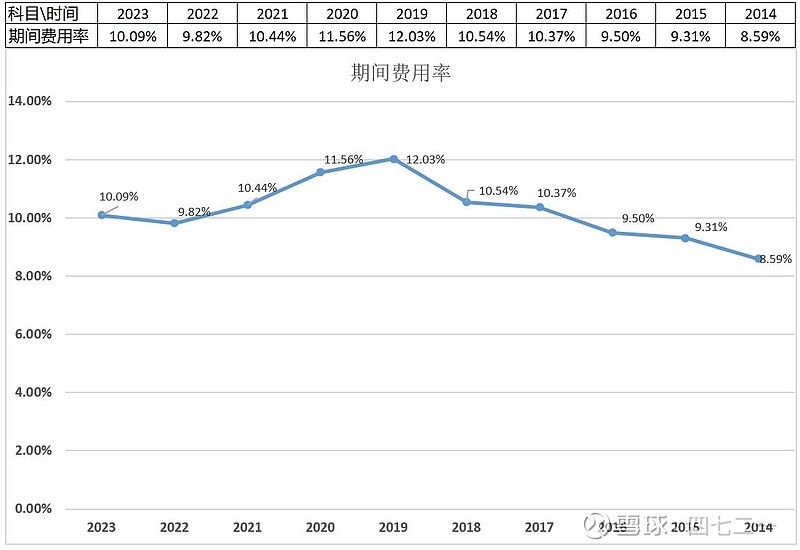

期间费用率,最近10年基本保持稳定,平均10.23%。

生产资产(固定资产+在建工程+土地使用权),创造的价值,最近10年,平均32.09%,非常一般,特别是与茅台的226%、五粮液的273%、周大生的244%等相比,差得相当远,但与年利率3%左右的借款利率相比,还是高很多。

其他

最近10年,经营活动产生的现金流量净额,每年都保持为正;

最近10年,自由现金流,每年都保持为正;

最近10年,股利支付率,平均75%,非常不错,数据见下图

公司数据暂时就整理到这里,小结一下:

ROE持续多年保持在15%以上,不错;

最近10年,净利润年复合增长率11%+,比较平稳的保持小步慢跑状态,不错;

最近10年,分红稳定,股利支付率非常高,股价前复权看,最低股价出现在2005年,只有-3.38元/股,意味着持有时间足够长的话,依靠分红都已经回本了。

……

也有一些疑问,或还没搞明白的点:

有息负债率近两年突然升高;

毛利率极低的业务,目的是啥?

公司属于TO B行业,上游较强势,下游也较强势,公司处于中游,在价值链中,话语权较弱。

与同行对比,规模发展速度更慢一些。招股书披露:2002年,公司营收3.59亿,上海紫江企业营收3.15亿,根据中国包装技术协会提供的资料,行业2002年经济指标排名前十名公司的基本情况数据见下表。2023年,公司营收33.79亿,上海紫江企业营收91.16亿,几乎相同时点相当规模起步,至今紫江企业的规模是公司的几倍,中间可能有体制原因,更多可能还是另外的原因。

公司业务不那么性感,没有单车变摩托的想象空间。

过去成长性比较平稳,期望未来几年也能保持相对平稳。

估值:以2023年净利润4.08亿为基准,2024-2026年,预估年化增长率7%,则2026年净利润5.00亿,以20倍PE估值,则2026年市值100亿。如果考虑市值较低,则以25倍PE溢价估值,2026年市值125亿。

6月6日收盘,公司市值60亿,还有一定的空间。

公司的商业模式一般,属于三流生意,我的计划是,仓位不宜过高。

公司资料就整理到此,后面有时间,再挖。

如果您有不同的观点,以您的观点为准。

不黑不粉。

我们总是老得太快,而聪明得太迟。

改正错误要尽快,多大的代价都是最小的代价。

如果觉得分享有价值,可以点个关注、在看或转发。

不构成投资建议20240606。