2023年业绩:营收832.72亿,同比增长12.58%;净利润302.11亿,同比增长13.19%;扣非净利润301.16亿,同比增长12.95%。

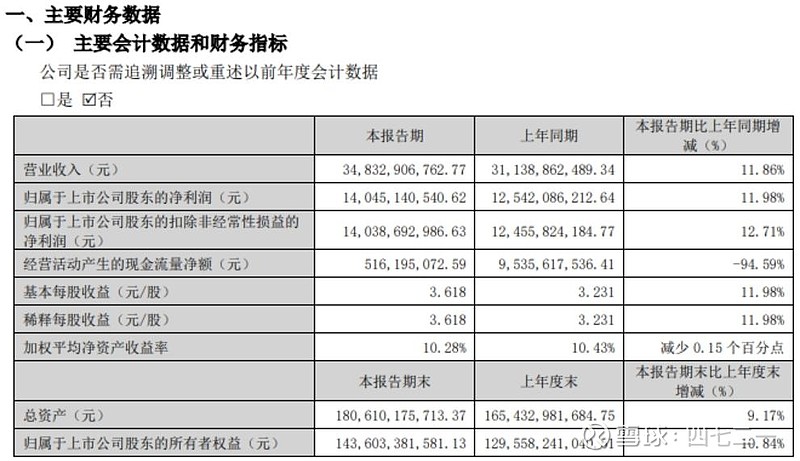

公司2024年一季报业绩:营收同比增长11.86%,净利润同比增长11.98%,扣非净利润同比增长12.71%。

一季度,同行的增长数据见下表。古井贡酒利润同比增长31.61%,山西汾酒利润同比增长29.95%,泸州老窖利润同比增长23.20%,贵州茅台利润增长15.73%,五粮液利润增长11.98%,洋河利润增长5.02%。

估值上,洋河TTMPE13.90倍,最低;五粮液TTMPE18.41倍,其次。

古井、汾酒和老窖的高增长,在当下经济环境下,很多人看不懂,我也看不懂。

五粮液2023年目标:营收保持两位数增长,实际增长12.58%,略超一点。

2024年4月30日收盘,五粮液股价150.43元,市值5839亿,静态市盈率19.33倍,动态市盈率10.39倍,TTM市盈率18.41倍。

2023年财报数据,与2022年对比如下:

ROE25.06%,下降0.22%;

毛利率75.79%,提升0.37%;

净利率37.85%,下降0.04%;

净现比1.38,上升0.47,上升很大;

类现金资产1155亿,占比70%,提升10%,钱越来越多;

应收款项融资141亿,占当年营收比例17%,下降22%,银票大幅下降;

合同负债69亿,占当年营收比例8%,下降9%,不是好现象;

销售费用率9.36%,上升0.11%;

期间费用率10.77%,下降0.21%;

总体上,四平八稳,无惊喜,无惊吓。

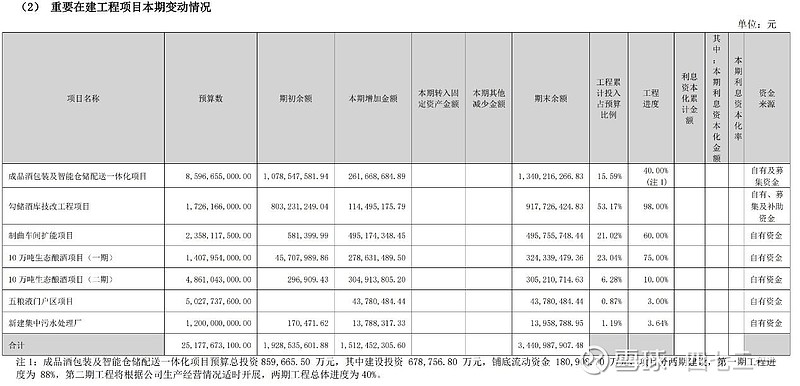

在建工程大幅增长。重要在建工程2023年投入15.12亿,累计投入34.41亿,这些项目预算251.78亿,投入进度都较低,后面还会连续不断的投入。

其他数据:

五粮液产品销售量38659吨,同比2022年的32768吨,增加5891吨;

五粮液产品销售628亿,同比2022年的553亿,减少75亿;

五粮液产品吨价162万/吨,同比2022年的169万/吨,下降7万/吨;

五粮液产品,量升价降。

其他酒产品销售量120447吨,同比2022年的94393吨,增加26054吨;

其他酒产品销售136亿,同比2022年的122亿,减少14亿;

其他酒产品吨价11万/吨,同比2022年的13万/吨,下降2万/吨;

其他酒产品,同样是量升价降。

线上销售41.66亿,同比减少8321万,下降1.96%;

线上销售占比5.45%,偏弱;

经销商数量3384家,净增加240家;

分红181.27亿,股利支付率60%,较2022年提升5%;

2024年营收增长目标:力争两位数增长;

2024年1月官宣:八代五粮液自2月5日起,出厂价由969元/瓶上调为1019元/瓶。

但是,市场反馈情况并不好,平台补贴价880元/瓶,价格倒挂。

五粮液集团计划增持4-6亿,截止年报发布日,仅增持1.8亿,效率太低了,差评。

公司账上资金泛滥,却不回购,分红也扣扣索索的,差评。

估值,保守一点。

五粮液2024年年度营收目标是保持两位数增长。

预估未来3年年化增长率,因为时间比较长,期间不知道会出啥幺蛾子,比如管理层变更啥的,因此按8.5%的年化增速,2026年预估净利润386亿,25倍PE估值是9647亿。

4月30日收盘市值5839亿,不算贵,安全边际足够。

公司资料就整理到此。

如果您有不同的观点,以您的观点为准。

不黑不粉。

我们总是老得太快,而聪明得太迟。

改正错误要尽快,多大的代价都是最小的代价。

如果觉得分享有价值,可以点个关注、在看或转发。

不构成投资建议20240503。