4月25日收盘后,公司发布2023年业绩:

营收162.90亿,同比增长46.52%;

净利润13.16亿,同比增长20.67%;

扣非净利润12.68亿,同比增长23.64%。

同日发布公司2024年一季报业绩:

上次调仓买入时,猜测年报发布后,市盈率会低于15倍,猜对了;

同时,因2023年店铺数量增加490家,猜测2024年一季度业绩同比应该有2位数的增长。

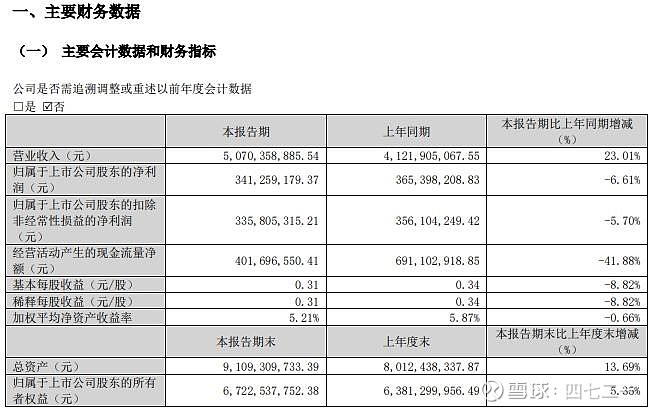

一季报发布,店铺数量同比增加492家,营收同比增长23.01%,净利润却同比下降6.61%。

结果打脸了。

一季报业绩,懵圈。

2024年4月26日(财报发布次日),股价盘中最大跌幅超9%,收盘跌7.33%,公司收盘市值177亿。

静态市盈率13.48倍,动态市盈率13.00倍,TTM市盈率13.73倍。

2023年年报:

营收同比大幅增长,主要是因业务转型:

低毛利的素金占比增加,高毛利的镶嵌饰品下降。

2023年素金首饰营收137.20亿,同比增加52.51亿,同比增长62%。

2023年镶嵌首饰营收9.18亿,同比减少3.82亿,同比下降29%。

年报上解释:“2023年,钻石首饰市场并未得到修复,继2022年钻石产品消费进一步下滑。其原因主要是:钻石产品消费仍以婚恋场景为主,消费频次和场景均较为单一,婚恋类钻石产品消费承压;人工培育钻受益于技术进步,对钻石消费有一定影响;黄金产品的时尚度提升及情感承载功能对悦己类的钻石镶嵌产品有所替代和挤压。”

人造钻石对天然钻石的替代,可能才是核心原因。

今后,公司的镶嵌饰品营收,可能还会持续萎缩。

业绩支撑只能依靠素金饰品了。

素金饰品毛利率低,因此,公司销售毛利率和销售净利率将持续下行。

ROE略有恢复,2023年21.09%,比2022年的18.28%,上升2.81%,还算不错。

净现比大幅下降,仅0.11。

年报解释:“报告期经营活动产生的现金流量净额1.38亿元,较上年同期下降86.38%,主要由于报告期应收账款、存货增加使得经营活动现金流出相对较大,新增应收款项及存货所支付的经营活动现金在报告期末尚未回流所致。”

应收账款14.97亿,同比增加6.80亿,增长83%;

存货36.43亿,同比增加3.00亿,增长9%。

低毛利的素金饰品占比越来越高,而且素金饰品非常占用资金,公司则通过给加盟商授信,减轻加盟商资金压力,因此应收账款大幅增长;

同时,因店铺数量增加,存货增长。

权且认为这两个指标是正常的。

线上业务持续保持增长:“线上销售主要集中在天猫、京东、抖音等第三方平台,报告期实现营业收入24.80亿元,同比增长61.36%,实现净利润1.34亿元,同比增长105.67%。”

由此推算,线上销售净利率为5.40%,远低于公司整体净利率8.06%。

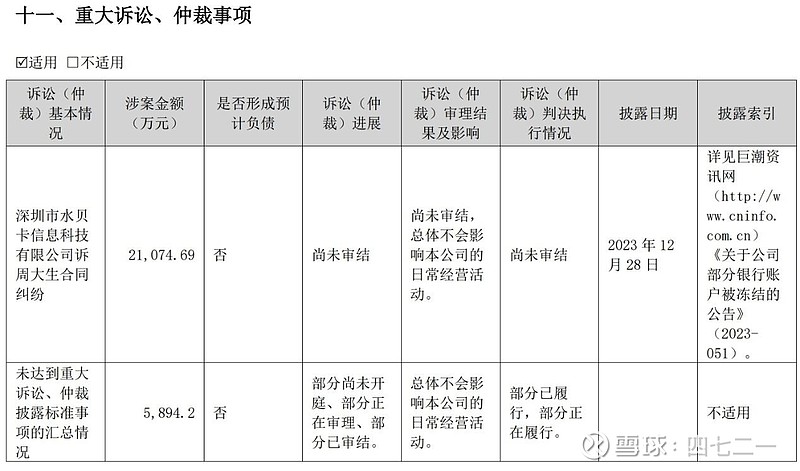

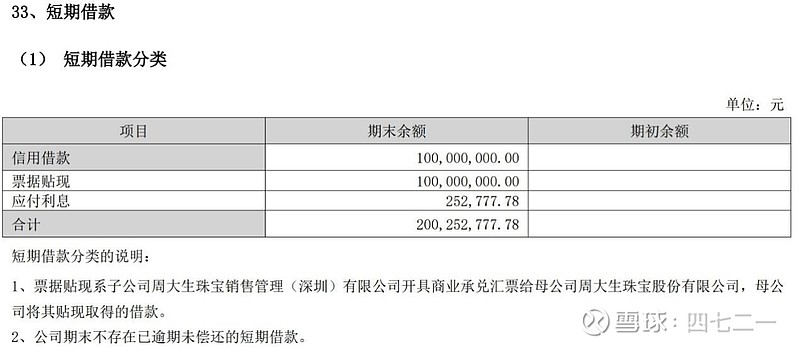

诉讼,金额较大,具体见图,后面需要保持关注。

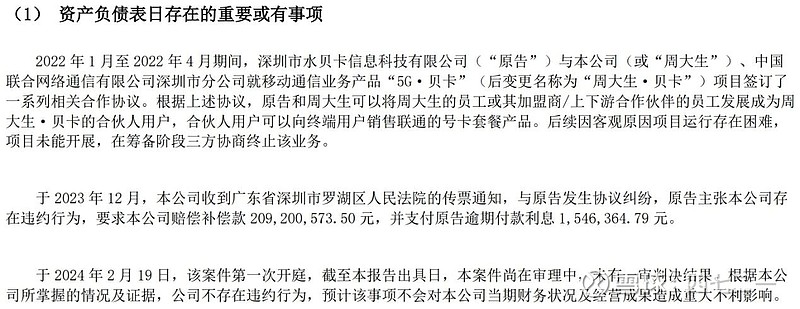

2023年,公司增加短期借款2亿,见下图。比较有意思的是:子公司给母公司开具商票,然后母公司贴现取得借款,还可以这样操作?

2023年,违约金收入1436万,同比还在增长,不是好事情,说明加盟商的违约行为不断增加。

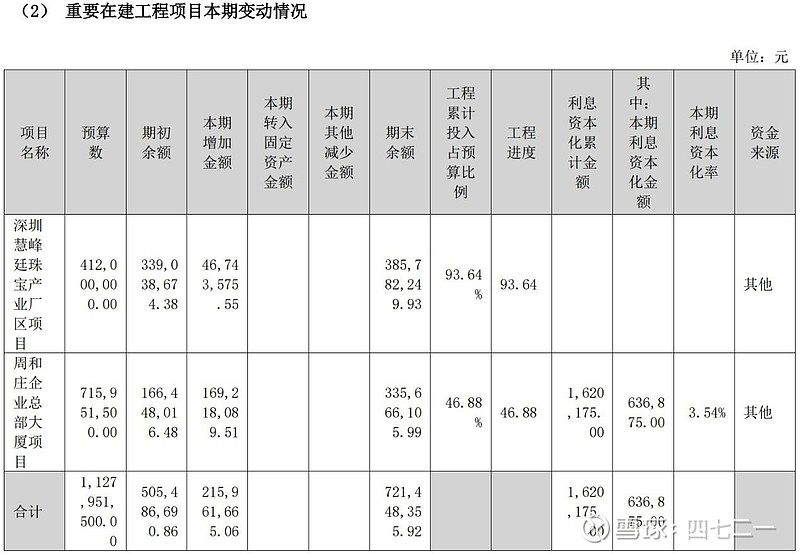

深圳慧峰廷珠宝产业厂区项目、周和庄企业总部大厦项目进度见下图。这两项目一直是个疑问,但没找到资料解惑。

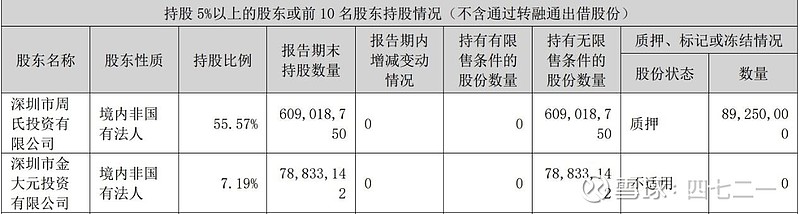

实控人股权质押,持续并且不间断,2023年末质押8925万股,一直没搞明白是啥原因。截止2024年4月10日,实控人股权质押1.1236亿股,质押数量还在上升。

恒信玺利重整,年报上没提及。该项投资虽已计提完减值,未来重整后是否又是一个坑,未知。

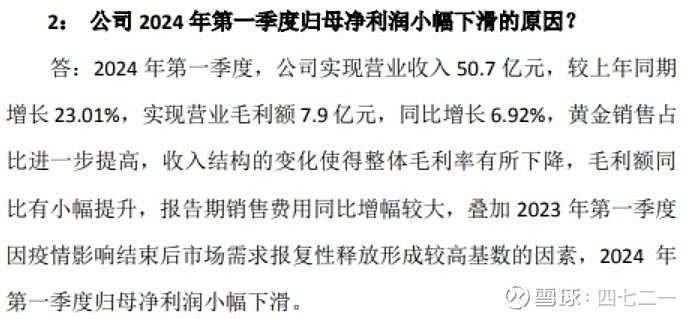

一季度净利润同比下降,公司解释如下图。

但是,老凤祥一季度营收同比增长4.36%,净利润同比增长12%。

所以,公司的解释比较牵强。

公司过去曾解释过,金价波动对公司业绩影响不大。

但是,金价不断上涨,对公司业绩反而可能偏负面:抑制需求。

没有完美的公司。

发展过程都是坎坷的。

2024年一季报下降,暂且视为公司短期波动。

公司轻资产模式是一种不错的商业模式。

2023年末,公司收取的客户保证金余额4.11亿,货币资金余额8.52亿。相当于约50%的资金都是客户的,用客户的保证金赚取客户的钱,是不是比较牛X的生意?

品牌使用费和加盟管理服务费,2023年11亿,这是公司基本盘,只要基本盘不动摇,公司的根基则牢固。

发展过程中的曲折,只能承受,比如过去的大多数不成功的对外投资。

判断未来3-5年,公司还具有一定的成长性。

如果2024-2026年,年化增长率10%,2026年以扣非净利润20倍PE估值,则合理市值338亿。

4月30日收盘市值175亿,13.55倍TTMPE,具有较高性价比。

分红也不错,2023年股利支付率78%。

未来如果能保持年度两次分红,而且继续保持在70%以上,也还不错。

公司资料就整理到此。

如果您有不同的观点,以您的观点为准。

不黑不粉。

我们总是老得太快,而聪明得太迟。

改正错误要尽快,多大的代价都是最小的代价。

如果觉得分享有价值,可以点个关注、在看或转发。

不构成投资建议20240430。