公司2023年业绩:营收151.17亿,同比增长-5.13%;净利润27.04亿,同比增长-25.30%;扣非净利润26.14亿,同比增长-27.12%。

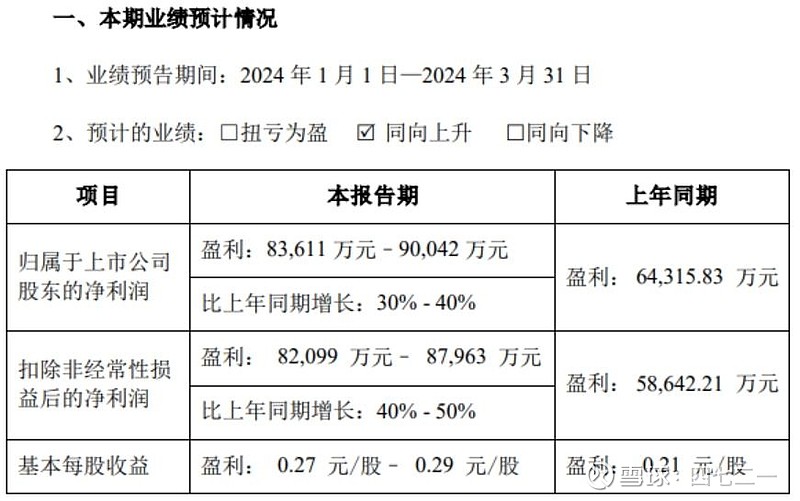

公司2024年一季报业绩预告:

2024年4月24日,公司收盘市值561亿,处于合理估值区间吧。

之前预估2023年业绩同比下降30%,实际同比下降25.3%,略有差异,但是,不影响CAPE估值。

过去用2023年预估净利润,取2014-2023年的年度净利润平均值,25倍CAPE估值,打9折是528亿。

今天用2014-2023年年度实际净利润平均值,25倍CAPE估值,打9折是530亿。

新和成公司主营维生素,过去曾长期关注维生素的价格走势,很长时间内,持续的走低,了无趣味,后来用CAPE估值,且行业处于下行周期,觉得意义不大,便中断了。

去年下半年开始,维生素的价格似乎有转向的迹象。

2023年四季度,公司业绩反映出来,终于有止跌趋势:营收41.04亿,同比增长2.00%,净利润6.03亿,同比下降1.02%;扣非净利润6.64亿,同比增长0.65%。

2024年一季度,如上所述业绩预告,净利润和扣非净利润同比已超30%增长。

偏周期的个股,太难把握。

对于强周期个股,如果踩点景气周期底部,股价可能是以n倍上涨计;如果踩点周期顶部,可能股价会以脚裸斩下跌。

新和成不算强周期股,但也具有较强周期性。

希望公司的系列产品,特别是维生素和蛋氨酸,是真的迎来价格上涨周期,最终反映到业绩增长和市值增长上来。

中国巨石,也是偏周期的个股,似乎也迎来了周期拐点。自3月25日宣布产品涨价以来,年内公司市值从下降反转,并快速上涨,至2024年4月24日,年内涨幅22.89%。

新和成市值年内涨幅6.96%,如果真是周期拐点,则可能刚起步。

新和成2023年年报内容梳理:

“维生素、氨基酸是营养品市场的重要典型代表。维生素是人和动物生长必须摄取的微量有机物质,市场需求主要来自 于其下游的饲料、食品、医药等领域,总体需求平稳低速增长,供给集中度高,市场价格长期呈现周期性波动。中国作为维生素的最大生产国,2023年中国维生素产量约为43.40万吨,占全球产量的84.40%。2023年维生素行业产能惯性释放,供过于求形势加剧,行业竞争激烈。”维生素行业集中度已足够高,大家不那么内卷的话,日子会好过一些。

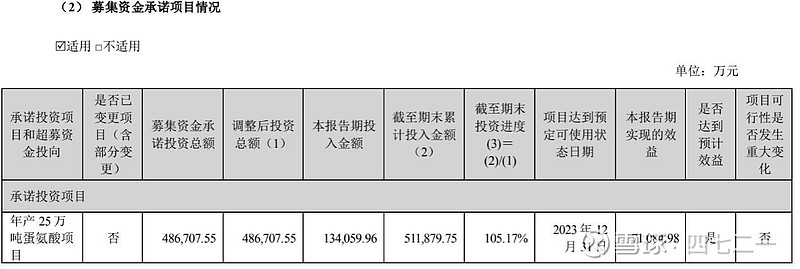

“蛋氨酸行业集中度高,产能主要集中在赢创、安迪苏、新和成、诺伟司、住友化学、紫光、希杰、和邦8家生产商,全球市场需求稳步增长,短期内有效供给和需求相对平衡。2023年全球蛋氨酸增量主要来自中国,2023年下半年多数国际企业蛋氨酸生产调整供应减量。预计2023年中国蛋氨酸产量58.10万吨,同比增长31.20%,占全球产量的34.60%,较2022年提高7.90%。”公司第二期15万吨蛋氨酸项目已投产,该项目投资效益7.1亿,见下图,2022年投产10万吨时的投资收益是7.9亿,意味着2023年该项目已投产部分的收益是下降的。

“凭借领先的技术、科学的管理和诚信的服务,公司已成为世界四大维生素生产企业之一、全国精细化工百强企业、中国轻工业香料行业十强企业和知名的特种工程塑料生产企业。”公司在精细化工领域的龙头地位还是很牢固。

2023年业绩下降的原因,公司给出的解释是:“报告期内,主要维生素产品价格下行压力,公司积极采取应对措施,创新营销管理,发挥板块联动优势,努力克服各种不利因素,产品销量实现同比稳步增长。报告期内,公司推进新投产项目的正常销售,实现香精香料板块和新材料板块 营收稳健增长。同时,通过创新降成本,充分挖潜,加强采购市场行情的分析和预判,合理降低运营成本,从而保持公司整体稳健的发展态势。”

2023年净现比1.9,公司的解释是:“公司经营活动产生的现金流量净额与净利润差异较大,主要系本报告期内在建工程转固(年产25万吨蛋氨酸项目、上虞工业园PPS项目、NH酸项目等),影响固定资产累计折旧增加,导致本年度净利润中非付现成本影响较大。”

固定资产占比56%,较2022年末43%上升13%,主要系本报告期内年产25万吨蛋氨酸项目转固所致。公司生产资产(固定资产+在建工程+土地使用权资产)258亿,占总资产的比重66%,属于重资产行业。

2023年生产资产投资回报率13%,过去10年的平均回报率26%,处于低位水平。

主要子公司及对公司净利润影响达10%以上的参股公司情况,见下表:

上表中首次披露黑龙江生产基地的经营数据,看上去挺惨:营收18.5亿,营业利润-5.9亿,净利润-5.9亿。至少到目前为止,该项目是处于严重亏损状态,而且,该子公司资产负债率高达99.23%,问题相当严重,后续须重点关注。

黑龙江基地属于“生物+”平台,是公司开辟的又一平台,而且非常重视,出现这样的结果,管理层可能也头痛。

2023年年度分红13.83亿,股利支付率51.14%。过去10年股利支付率平均48.33%,比较平稳。

虽然一季度业绩同比增长超30%,但是,行业周期是否真的迎来拐点?黑龙江基地的经营能否好转?还得继续观察。

公司资料就整理到此。

如果您有不同的观点,以您的观点为准。

不黑不粉。

我们总是老得太快,而聪明得太迟。

改正错误要尽快,多大的代价都是最小的代价。

如果觉得分享有价值,可以点个关注、在看或转发。

不构成投资建议20240425。