2013-2022年ROE连续十年大于15%系列,继续ing

公司于1996年上市,2013-2022年公司ROE,具体数据见下表:

被市场誉为“三傻”之一的格力电器,股价在前几年都不受市场待见,而且估值极低,过去又是市场的大白马,因为道行太浅,一直没敢动心思研究这家公司,可能也研究不出个什么道道,因此,在自选股里待了很长时间,也没敢去碰。今ROE大于15%系列快结束了,还是得把公司看一下,以免遗漏。

截止2024年3月7日收盘,公司股价在2024年累计涨幅27.29%,在自选股里算是涨幅较大的个股之一。即使涨了这么多,单从市盈率角度看,TTMPE也仅8.77倍,市值2306亿,也显得非常低估。

公司基本情况

公司1996年上市。

实际控制人:无。

格力电器的消费领域产品涵盖家用空调、暖通空调、冰箱、洗衣机、热水器、厨房电器、环境产品等。2022年,公司在挑战与变革中砥砺奋进,不断夯实内功,进行产业升级,深度挖掘消费者需求,持续为用户提供创新产品,实现整体业绩稳步增长。

格力电器是一家多元化、科技型的全球工业集团,旗下拥有格力、TOSOT、晶弘三大消费品牌及凌达、凯邦、新元等工业品牌,产业覆盖家用消费品和工业装备两大领域。消费领域覆盖家用空调、暖通空调、冰箱、洗衣机、热水器、厨房电器、环境电器、通讯产品、智能楼宇、智能家居;工业领域覆盖高端装备、精密模具、冷冻冷藏设备、电机、压缩机、电容、半导体器件、精密铸造、基础材料、工业储能、再生资源,产品远销190多个国家和地区,致力于为消费者提供优质的产品服务与智能化场景选择,为消费者创造美好生活。

公司的主营业务,除了空调外,已经拓展到多个领域了。家电、小家电、厨电等业务比较好理解,其他高端装备、精密模具、电机、电容、工业储能等业务就不知道是些啥了。

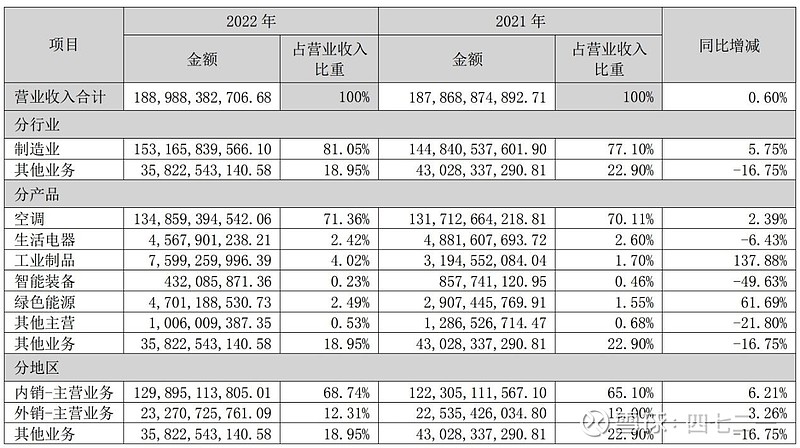

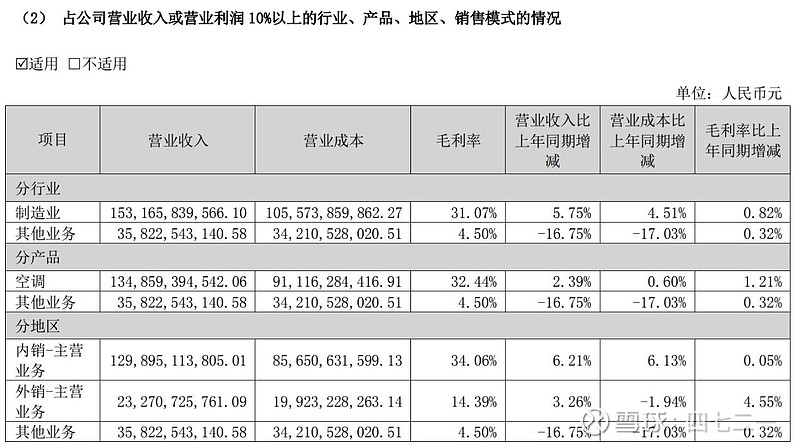

营业收入构成,见下表。2022年,空调营收1349亿,占比71.36%,生活电器、工业制品、智能装备、绿色能源、其他主营的营收占比都很小,合计约10%,其他业务营收358亿,占比18.95%。

毛利率披露得非常保守,见下表。2022年分产品上看,空调毛利率32.44%,其他业务毛利率4.50%(这块业务的营收358亿,估计是不赚钱的)。生活电器、工业制品、智能装备、绿色能源、其他主营的毛利率直接忽略,这几块虽然营收占比只有10%,但汇总也有183亿,估计毛利率数字不太好看,干脆就不给你看。

2022年,公司总体毛利率26.04%,空调毛利率32.44%。由此可见,空调之外的业务,毛利率都不高。

2013-2022年业绩数据,见下表。净利润年化增长9.5%,扣非净利润年化增长11.6%,营收年化增长5.2%,看上去还行,只是过程中有波动,见表上黄底单元格。

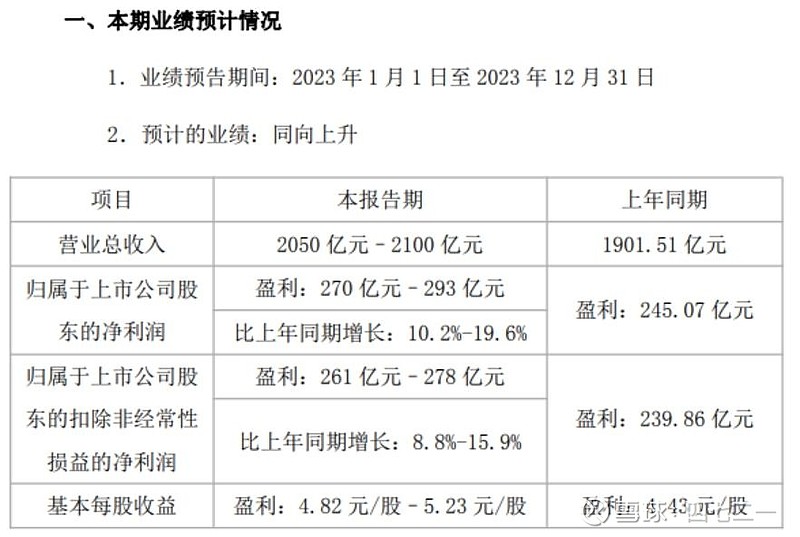

2023年业绩预告,见下图,继续保持缓慢增长,同时创自2019年以来的历史新高。

公司1996年IPO融资1.18亿,1998年配股融资2.71亿,2000年配股融资4.50亿,2007年增发融资11.35亿,2012年增发融资31.95亿,合计融资51.69年,至今累计分红1121.56亿。

总体上看,分红回报非常高。

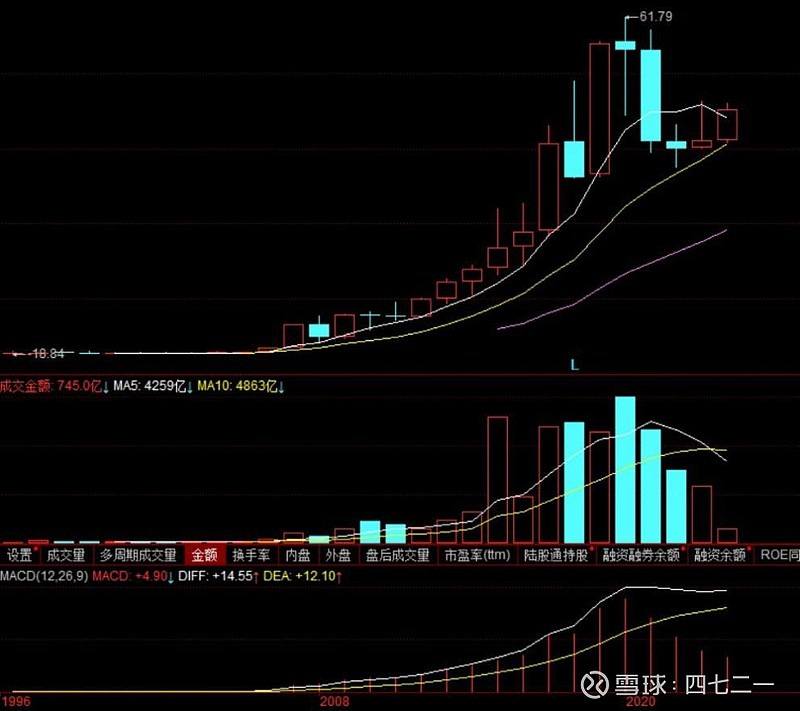

过去长期持有格力电器的股东,回报也非常高,格力电器的股价年线,见下图:

过去,对董小姐的印象,非常好,成功的企业家。

下面这本书,给人的印象是:没有朱江洪,则没有今天的格力电器,这本书里讲述了格力起步阶段的一些故事。但是,朱江洪退休后,董小姐接棒,朱江洪今时在格力的地位,就是没有地位……

看完,对董小姐的印象,就减了一些分,当然还是算不错的。

然后

网红总裁,是非多。

2018年喊出的5年后6000亿营收,至2023年还在2000亿出头。

珠海银隆,前前后后闹得沸沸扬扬。

女秘书事件,闹得也是沸沸扬扬。

“男闺蜜”门还在继续。

分红看“心情”,波动较大,没啥规律。

股权激励修改规则,具体过程记不清了,也招来一些是非。

多年老臣离职。

代理商另起炉灶。

……

格力不缺热点,缺的是第二增长曲线。

2023年3月14日市值和市盈率,见下表,仅在此记录一下。

公司属地产链行业,因当下地产处于下行周期,谨慎对待。

因为近10年ROE大于15%的上市公司,地产链上的公司还比较多,所以专门查了一下房地产近几年的数据:

2021年全国商品房销售面积达到18.3亿平方米,销售额达到18.7万亿,再次双双创下历史新高。

2022年,商品房销售面积13.6亿平方米,比上年下降24.3%,其中住宅销售面积下降26.8%。商品房销售额13.33亿元,下降26.7%,其中住宅销售额下降28.3%。

2023年,商品房销售面积11.17亿平方米,比上年下降8.5%,其中住宅销售面积下降8.2%。商品房销售额11.66亿元,下降6.5%,其中住宅销售额下降6.0%。

2024年1-2月,TOP100房企销售总额为4762.4亿元,同比下降51.6%。

中指研究院1日发布的数据显示,2024年1-2月,中国百强企业拿地总额1577亿元,同比大幅增长30.6%,虽较1月同比增速有所下降,但拿地意愿持续恢复。

地产链下游的家居、家电,相对于地产顶峰的回落,可能要延后2-3年。因此判断,家居、家电的顶峰会在2023-2024年,之后可能会回落。

市场的悲观,也许已体现在股价上了,公司是空调龙头,可能、也许会比其他公司更先走出低谷。

公司资料就整理到此。

如果您有不同的观点,以您的观点为准。

因为这仅仅是2013-2022年连续十年ROE大于15%的个股系列之一,翻石头翻到这家而已。

不黑不粉。

我们总是老得太快,而聪明得太迟。

阿段:改正错误要尽快,多大的代价都是最小的代价。

如果觉得分享有价值,可以点个关注和点个赞。

下一篇继续分享2013-2022年ROE>15%的个股,咱们下一篇见。

不构成投资建议20240314。