2013-2022年ROE连续十年大于15%系列,继续ing

公司于2017年上市,2013-2022年公司ROE,具体数据见下表:

最近读《断舍离》这本书,发现志邦家居创始人之一——孙志勇为该书作序,书写得一般,但再看志邦家居这家公司,莫名有一种亲近感。2022年报上有披露:公司签约“断舍离”生活哲学创始人——山下英子为首席生活顾问。

公司基本情况

志邦家居创立于1998年,从“乐享厨房”到“专注家居更懂生活”,从“单品类厨柜”到“全屋定制”再到“整家定制”,未来将发展到“全案交付”。是一家专注于整家定制集研发、设计、生产、销售、服务为一体的公司。公司由定制橱柜起步,由整体厨房领先迈向整家定制领先,产品囊括九大空间,包括整体厨房、全屋定制、木门、墙板、卫阳、成品家居等九大空间系列产品。公司始终坚持“以市场为导向,以客户为中心”的原则,围绕为客户“装修一个家”的核心开展业务,致力向客户提供一体化、一站式的整体定制家居解决方案,真正满足客户能拎包入住的需求,实现人们对家的美好想象。

公司的销售模式,主要分为 C 端直接服务家居消费者的国内外经销商销售模式、整装销售模式和直营销售模式;B 端通过精装地产商间接服务于家居消费者大宗业务销售模式和海外销售模式。销售渠道以经销商销售为主,同时大力开展整装业务合作,直营销售、大宗业务及海外业务为辅。

海外业务双轮驱动:公司连续 7 年登陆美国纽约时代广场,凭借强有力的品牌影响力、高品质的产品和优质履约服务能力,产品已远销澳洲、北美、东南亚、中东等多个国家和地区。海外渠道布局逐渐从工程整装拓展至零售加盟领域,目前海外合作的加盟已覆盖泰国、柬埔寨、菲律宾、马尔代夫、缅甸等地区,后续将继续进行招商工作,为更多国际家庭和用户带来更优质的中国家居体验。

2022年末公司实体门店数量如下表:

大宗业务践行阿米巴经营管理理念多年,将项目管理作为工具,控风险作为客户管理的首要因素,收获了业绩也收获了口碑。阿米巴是一种优秀的经营管理模式,是否能用好,其实难度挺大的。

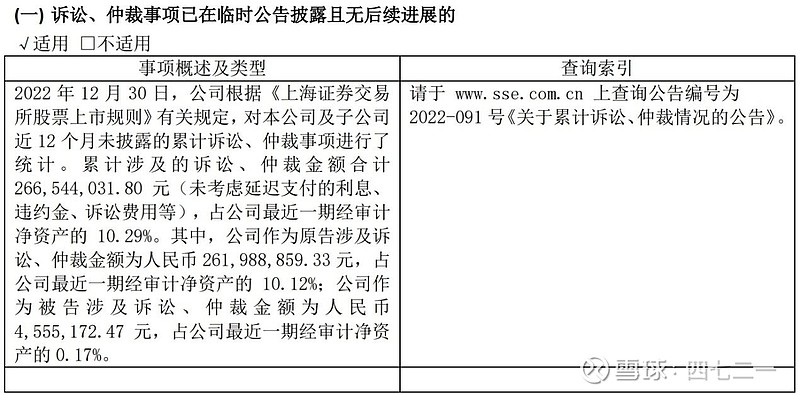

2022年末,公司涉诉金额相当大。公司作为原告的涉诉金额2.62亿,占净资产的10.12%;公司作为被告的涉诉金额456万,占净资产的0.17%。

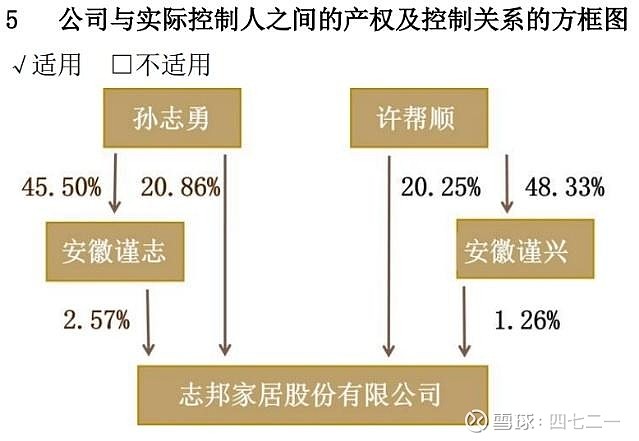

公司实控人:姚良松和许帮顺。

公司指标分析

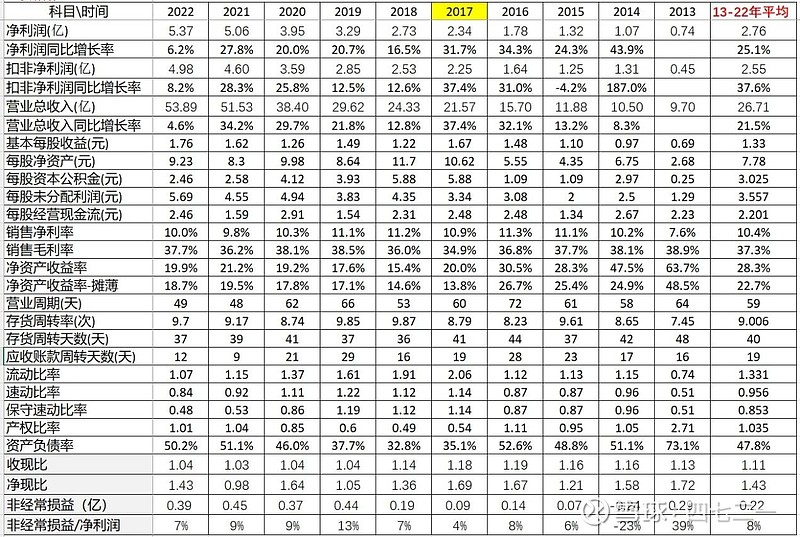

公司成长性,营收、净利润和扣非净利润连续10年保持增长,年化增速相当高,公司成长性不错。与欧派相比,营收年化增速相当,净利润年化增速比欧派更低,而扣非年化增速又更高。

2023年三季报数据,见下表。营收同比增长11.71%,净利润同比增长10.92%,扣非净利润同比增长9.30%。

2013-2022年主要指标,见下表。资产负债率有点高,查了一下有息负债占比6%,其他都是经营性负债,没啥问题。其他指标都还不错。

与欧派相比,公司销售毛利率更高,但是销售净利率又更低,说明公司的期间费用和期间损耗控制比欧派略差一些。

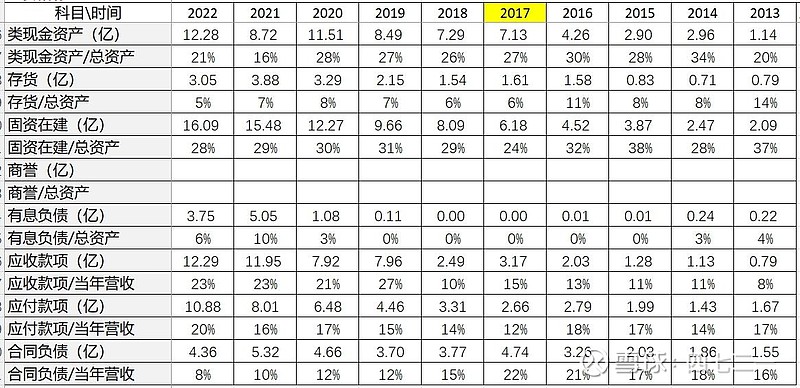

资产、负债及其他,2013-2022年数据,见下表。2022年末,有两项指标需说明一下:类现金资产、应收款项。

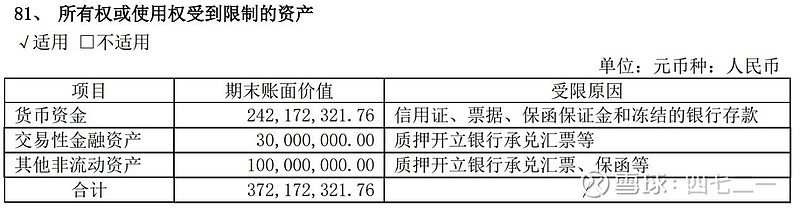

一是类现金资产,上表数据只是资产负债表上的货币资金、交易性金融资产和一年内到期的流动资产的简单相加,如果再加上“其他非流动资产”里的大额定期存单2.33亿,公司类现金资产合计约14.61亿。但是,所有权受限制的资产有3.72亿,见下表。

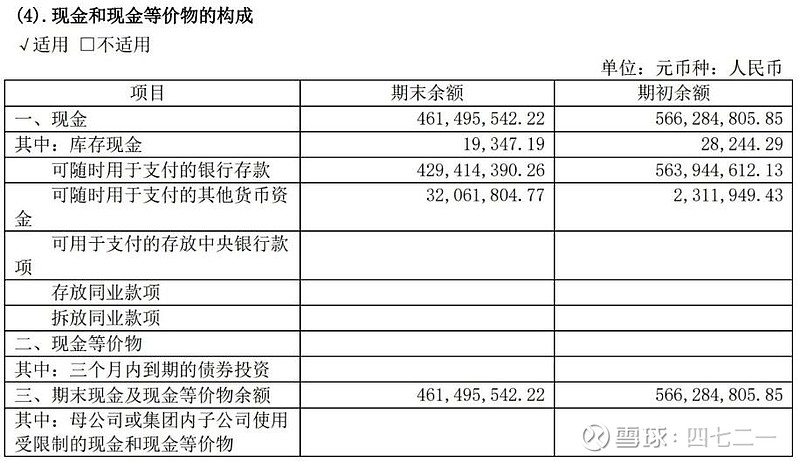

期末现金及现金等价物只有4.61亿,见下图。公司资金面不是太宽裕。

二是应收款项,表上所列数据是应收票据和应收账款2.25亿,加上合同资产10.04亿。合同资产基本上是TO B业务形成的,开发商日子不好过,欠上游的款,要想支付就更难。公司支付给阳光城的保证金1亿,已计提坏账2000万;给重庆金科的保证金1000万,已计提坏账200万。公司已起诉这两家公司,还没有结果。

期间费用、减值、投资收益等,2013-2022年数据,见下表。

与欧派相比,公司的期间费用率更高,主要是销售费用率更高。公司2022年销售费用率15.4%,而欧派仅7.47%。

分红情况,见下表。公司2017上市,IPO融资9.39亿,之后无增发无可转债,2017-2022年累计分红9.61亿,股利支付率还将就。

总体上看,公司各项数据不错。

2023年3月1日市值和市盈率,见下表,仅在此记录一下。

公司属地产链行业,因当下地产处于下行周期,谨慎对待。

因为近10年ROE大于15%的上市公司,地产链上的公司还比较多,所以专门查了一下房地产近几年的数据:

2021年全国商品房销售面积达到18.3亿平方米,销售额达到18.7万亿,再次双双创下历史新高。

2022年,商品房销售面积13.6亿平方米,比上年下降24.3%,其中住宅销售面积下降26.8%。商品房销售额13.33亿元,下降26.7%,其中住宅销售额下降28.3%。

2023年,商品房销售面积11.17亿平方米,比上年下降8.5%,其中住宅销售面积下降8.2%。商品房销售额11.66亿元,下降6.5%,其中住宅销售额下降6.0%。

2024年1-2月,TOP100房企销售总额为4762.4亿元,同比下降51.6%。

中指研究院1日发布的数据显示,2024年1-2月,中国百强企业拿地总额1577亿元,同比大幅增长30.6%,虽较1月同比增速有所下降,但拿地意愿持续恢复。

地产链下游的家居、家电,相对于地产顶峰的回落,可能要延后2-3年。因此判断,家居、家电的顶峰会在2023-2024年,之后可能会回落。

公司资料就整理到此。

如果您有不同的观点,以您的观点为准。

因为这仅仅是2013-2022年连续十年ROE大于15%的个股系列之一,翻石头翻到这家而已。

不黑不粉。

我们总是老得太快,而聪明得太迟。

阿段:改正错误要尽快,多大的代价都是最小的代价。

如果觉得分享有价值,可以点个关注和点个赞。

下一篇继续分享2013-2022年ROE>15%的个股,咱们下一篇见。

不构成投资建议20240303。