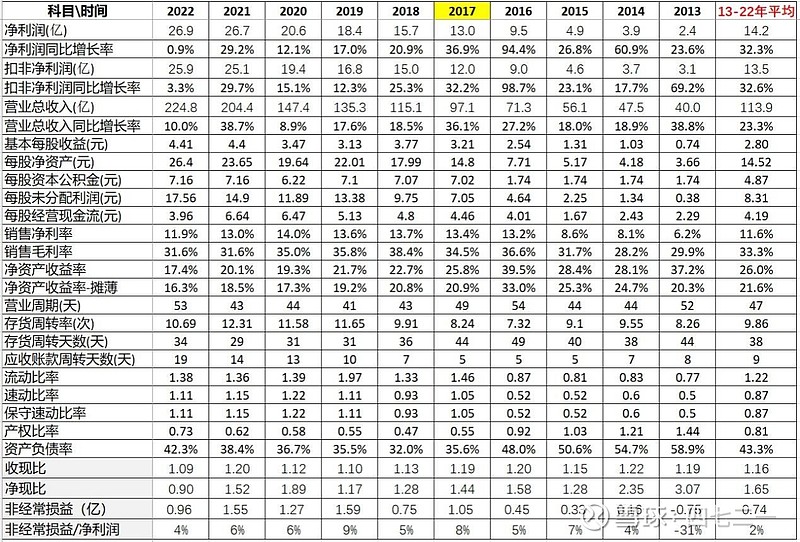

2013-2022年ROE连续十年大于15%系列,继续ing

公司于2017年上市,2013-2022年公司ROE,具体数据见下表:

公司属地产链行业,因当下地产处于下行周期,谨慎对待。

公司基本情况

欧派家居成立于1994年,是国内领先的一站式高品质家居综合服务商。公司主要从事全屋家居产品的个性化设计、研发、生产、销售、安装和室内装饰服务。公司由定制橱柜起步,并从橱柜向全屋产品延伸,覆盖整体厨房、整体衣柜(全屋定制)、整体卫浴、定制木门系统、金属门窗、软装、家具配套等整体家居产品。公司致力于为每一个家庭定制独一无二的家,让更多家庭享受高品质的家居生活体验。

公司主要经营模式:公司经营的产品主要采用订单式生产模式,“量身定制”是公司业务模式的核心。

公司销售模式:传统经销商模式、直营店销售模式、大宗业务销售模式、出口销售模式。传统经销商模式2022年营收占比约8成。

公司业务方面,在年报上介绍得挺详细的。

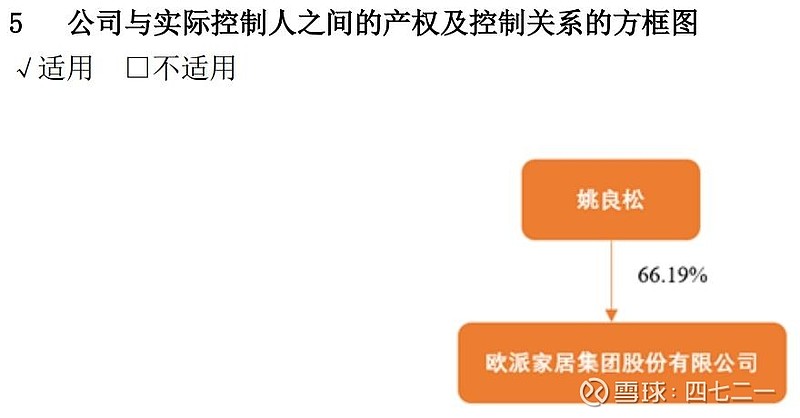

公司实控人:姚良松,2022年末持股66.19%,与姚良松关系密切的家庭成员姚良柏持股8.47%

公司指标分析

公司成长性,营收、净利润和扣非净利润连续10年保持增长,年化增速相当高,公司成长性不错。

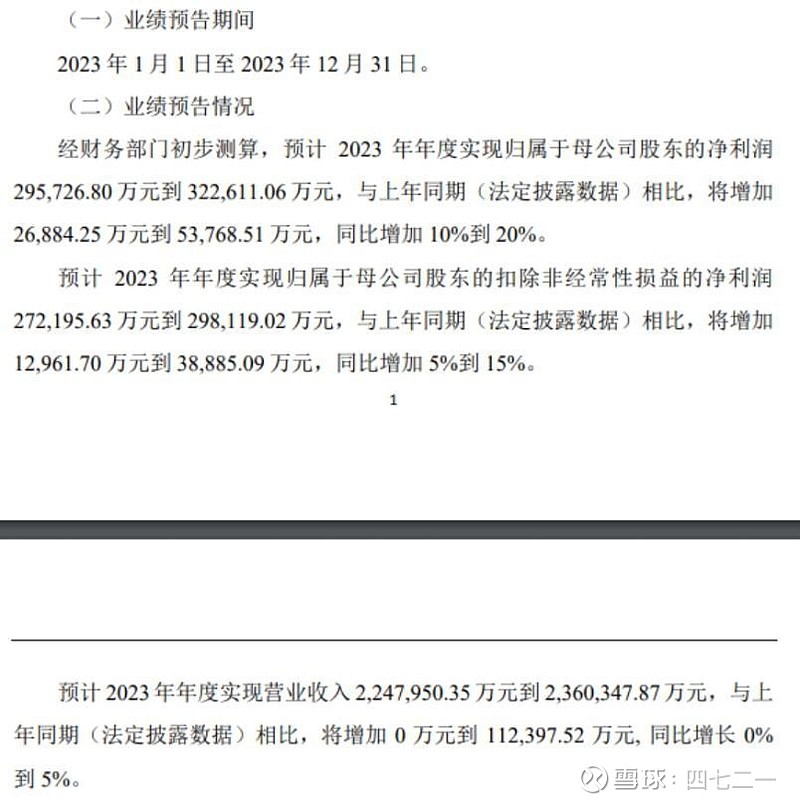

2023年三季报数据,见下表。营收同比增长1.82%,净利润同比增长16.04%,扣非净利润同比增长14.57%,营收和净利润不同步。

2023年业绩预告,见下图。同比数据与三季报相当。

2013-2022年主要指标,见下表。所有指标看上去都挺好,没毛病。

资产、负债及其他,2013-2022年数据,见下表。2022年末,有三项指标需斟酌:类现金资产与有息负债、在建工程。

类现金资产,上表数据只是资产负债表上的货币资金和交易性金融资产的简单相加,如果再加上“其他非流动资产”里的一年以上定期存款37.9亿,公司类现金资产合计约137.9亿。

有息负债64.3亿,这里面包含可转债账面余额16亿和租赁负债0.4亿,剩下的便是长期借款和短期借款约48亿。

假设发行的可转债20亿和银行贷款48亿都没使用,全部包含在类现金资产里,把这两部分扣除,公司的类现金资产还有69.9亿,公司有这么多类现金资产,为什么还要发行可转债?为什么还要向银行大额贷款?

账面上显示出来有点儿“大存大贷”,是否真的是大存大贷,道行太浅,不敢判断。

2022年末短期借款45.85亿,其中质押借款37.85亿,这些质押借款除了以收到的外单位的票据质押外,子公司的贷款由上市公司或其他子公司开具的银票或信用证去质押,这个操作有点搞不懂。母公司资产负债表上应付票据高达28.85亿,而合并资产负债表上应付票据仅7037万,说明内部开具的应付票据高达28亿以上。

还有一项指标——在建工程,不是数据有啥问题,而是担心当下地产链处于下行周期,而公司却在大力扩张,其中一些在建项目如下:

成都工程项目预算21.13亿,进度81.39%;

黄边工程项目预算9.3亿,进度11.78%:

武汉工程项目预算25亿,进度25.56%:

欧派智造创新项目工程项目预算8亿,进度28.33%。

这些项目完工,还要投入不少资金,项目投产后,届时市场是否真正能消化?

分红情况,见下表。公司2017上市,IPO融资20.79亿,2019年发行可转债融资15亿,2022年发行可转债融资20亿,合计融资55.79亿,2017-2022年累计分红40.6亿,股利支付率一般。

公司实控人姚良松,2022年末持股66.19%,与姚良松关系密切的家庭成员姚良柏持股8.47%。以此持股比例计算,姚良松累计分红26.87亿,姚良柏累计分红3.44亿。

公司实控人先把公司赚的钱分回家,公司发展缺钱时,可以不断地、频繁地向市场融资,这种操作是否有点儿那个?

2023年3月1日市值和市盈率,见下表,仅在此记录一下。

只一份2022年年报,不足以判断公司。公司过去的年报、招股说明书以及投资项目可行性报告等都没研究过,所以看法很片面。

因为就一份报表,看不懂的地方比较多,而且当下地产链上下游都挺难,所以,没有动力再去研究公司的过去,SO 过……

公司资料就整理到此。

如果您有不同的观点,以您的观点为准。

因为这仅仅是2013-2022年连续十年ROE大于15%的个股系列之一,翻石头翻到这家而已。

不黑不粉。

我们总是老得太快,而聪明得太迟。

阿段:改正错误要尽快,多大的代价都是最小的代价。

如果觉得分享有价值,可以点个关注和点个赞。

下一篇继续分享2013-2022年ROE>15%的个股,咱们下一篇见。

不构成投资建议20240301。