2013-2022年ROE连续十年大于15%系列,继续ing

公司于2010年上市,2013-2022年公司ROE,具体数据见下表:

公司属地产链行业,因地产处于下行周期,因此一直有所排斥。后来想想,虽然公司处于地产链上,不太受市场待见,但是可能比其他一些讲故事的公司,基本面也许会好很多,因此,既然筛选出来了,还是简单研究一下公司的基本面,万一有投资价值呢?

公司基本情况

公司主要从事各类中高档新型塑料管道的制造与销售,产品分为三大系列:一是 PPR 系列管材管件,主要应用于建筑内冷热给水;二是 PE 系列管材管件,主要应用于市政供水、采暖、燃气、排水排污等领域;三是 PVC 系列管材管件,主要应用于排水排污以及电力护套等领域。同时,公司围绕“同心圆产品链”战略,积极拓展新品类业务,主要有家装防水业务、净水业务等,目前该类业务总体规模较小,发展速度较快。

本公司属制造行业。主要经营活动为从事各类中高档新型塑料管道、防水涂料、净水设备的制造与销售。产品主要有:PPR 系列管材管件、PE 系列管材管件、PVC 系列管材管件、防水涂料、净水设备等。

2022年,公司防水、净水等其他产品的销售同比增长 64.82%。

2022年,公司境外业务销售2.77亿元,同比增长74.37%。

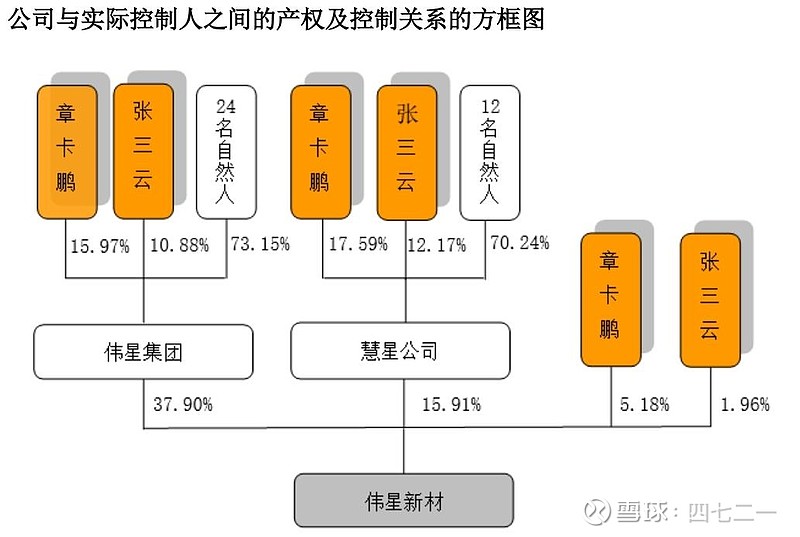

公司实控人:章卡鹏、张三云。

实控人章卡鹏和张三云直接和间接持有公司股份,并担任上市公司董事。

2022年末,公司其他董监高持股情况:

公司董事长兼总经理金红阳,持有公司1656万股;董事谢瑾琨持股1300万股;

副总经理施国军持股1033万股;董秘兼副总谭梅持股860万股;副总戚锦秀持股365万股;副总郑敏君持股65万股;副总朱晓飞持股65万股;财务总监陈安门持股602万股。

董监高大额持有公司股权,是一种非常优秀的安排,大家共进退,有利于公司经营。

公司指标分析

公司成长性,营收、净利润和扣非净利润的年化增速相当高,公司成长性不错。过去10年,营收和净利润每年保持同比增长,扣非净利润在2019年小幅下降0.3%。

2023年三季报数据,见下表。营收同比下降,但净利润和扣非净利润同比增长,营收和净利润不同步。

2022年及2013-2022年主要财务指标,见下表。所有指标看上去都挺好,没毛病。

资产、负债及其他:2022年及2013-2022年数据,见下表。各项数据也挺好,只是2022年商誉显示为0,实际是当年并购产生一笔商誉681万,当年全部计提减值,该笔并购暂时显示是失败的。虽然也有应收款项,但与同属地产链的东方雨虹相比,公司的应收占比比东方雨虹少多了。

期间费用、损耗及其他情况,见下表。期间费用率总体较低,呈下降趋势;2022年的长期股权投资收益比较差,-7.21%。

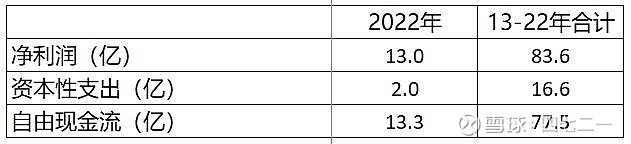

资本性支出和自由现金流都比较正常。

分红情况,见下表。公司2010上市,IPO融资11.39亿,之后没有增发,没有发行可转债,2010-2022年累计分红67.26亿,股利支付率较高。这种高股利支付率个股,正是2024年市场正在追捧的标的。

2023年2月23日市值和市盈率,见下表。

估值似乎不贵。

公司2022年防水、净水业务的营收虽然增长64.82%,增长很快,但公司没有披露具体营收数据,估计金额不大。

2022年,公司境外业务销售2.77亿元,同比增长74.37%。但仅占公司营收的4%,体量还非常小。

全国地产体量从高峰期的18万亿,下降到10万亿,对产业链上的相关公司影响将会非常大,公司的塑料管道业务,如果是以装修为主的话,将会在地产峰值3年左右后体现出需求萎缩。

所以,当下估值虽然不贵,还是先看看,暂时不参与。

公司资料就整理到此。

如果您有不同的观点,以您的观点为准。

因为这仅仅是2013-2022年连续十年ROE大于15%的个股系列之一,翻石头翻到这家而已。

不黑不粉。

我们总是老得太快,而聪明得太迟。

阿段:改正错误要尽快,多大的代价都是最小的代价。

如果觉得分享有价值,可以点个关注和点个赞。

下一篇继续分享2013-2022年ROE>15%的个股,咱们下一篇见。

不构成投资建议20240225。