2013-2022年ROE连续十年大于15%系列,继续ing

公司于2020年上市,2013-2022年公司ROE,具体数据见下表:

公司上市时间较短,各项指标数据,须谨慎对待。

公司主要业务为集装箱物流服务,整合全国范围内的铁路及公路资源,形成“公、铁、水”三维物流网络,建立了以水路运输为核心的多式联运综合物流体系。

公司主要业务为集装箱物流服务,是中国最早专业从事国内沿海集装箱货物运输的企业之一。目前国内沿海集装箱货物运输仍然是公司的主营业务,与此同时,公司已开辟数条近洋航线,并将以此为试点,探索外贸业务与内贸业务的有机结合。2022年境外营收24亿,占比17%。

公司的集装箱物流服务主要分为港到港服务(CY-CY)和多式联运服务两种。

多式联运可能是公司未来的一个看点。

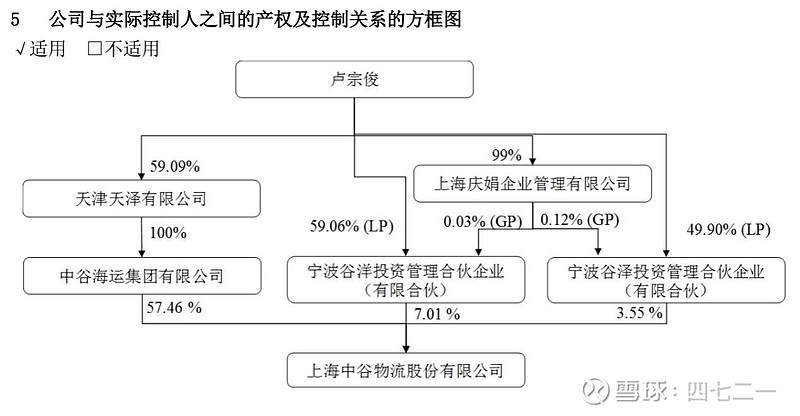

公司实控人:卢宗俊。

指标分析

公司成长性,因为期初基数非常低,因此年化增速显得非常高。2020年上市以来,营收、净利润和扣非净利润的年化增速还是相当高,公司成长性不错。过去10年,营收每年保持同比增长,但净利润和扣非净利润则呈现波动,国内沿海集运是否与海外集运一样,具有周期性?

2023年三季报数据,见下表。业绩同比下降,公司中报上解释运价下跌导致业绩同比下降。ROE在2023年度应该能继续保持大于15%。

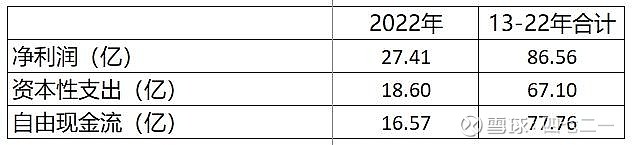

2022年及2013-2022年主要财务指标,见下表。公司主营内河集运,可能与海外集运一样,受益疫情价格上涨,但没有海外集运爆发力强。销售毛利率是偏低的,特别是疫情前,疫情结束后,销售毛利率也回落,导致业绩同比下降。公司非经常性损益常年都较多,其他指标相对都还不错。

2022年及2013-2022年资产负债情况,见下表。类现金资产,2020年IPO和2021年增发,占比较高,过去年度起伏较大。固定资产占比较高,一是公司固定资产里船舶占比较大,二是新建物流园区投入固定资产较多。有息负债占比较高。

期间费用和损耗情况,见下表。期间费用率总体较低;投资收益占营业利润比重较高。

资本性支出较高,兴建物流园和订购船舶,需要花不少钱。

分红情况,见下表。公司2020上市,IPO融资14.79亿,2021年增发融资27.28亿,合计融资42.07亿,2020-2022年累计分红40.53亿,股利支付率较高。

2023年2月23日市值和市盈率,见下表。

TTM市盈率9.54倍,看上去非常低,对比海外集运——中远海控的TTM市盈率5.04倍,就显得不低了。

公司可能适用周期调整市盈率估值,如果用最近10年扣非净利润平均值6.35亿,25倍CAPE估值,则合理市值159亿;如果用最近10年净利润平均值8.66亿,25倍CAPE估值,则合理市值216亿。当下市值166亿,处于合理市值区间吧,没啥便宜占。

公司是一家民营企业,效率可能会比国企更高,管理可能会比国企更好一些。

2013-2022年公司的ROE能持续保持在15%以上,有其独到之处。对比中远海控,除了疫情3年加上2019年的ROE在15%以上,之前年度的ROE则非常难看。

公司资料就整理到此。

如果您有不同的观点,以您的观点为准。

因为这仅仅是2013-2022年连续十年ROE大于15%的个股系列之一,翻石头翻到这家而已。

不黑不粉。

我们总是老得太快,而聪明得太迟。

阿段:改正错误要尽快,多大的代价都是最小的代价。

如果觉得分享有价值,可以点个关注和点个赞。

下一篇继续分享2013-2022年ROE>15%的个股,咱们下一篇见。

不构成投资建议20240225。