2013-2022年ROE连续十年大于15%系列,继续ing

公司于2010年上市,2013-2022年公司ROE,除了2022年低于20%以外,其他年度全部超过20%,非常优秀。具体数据见下表:

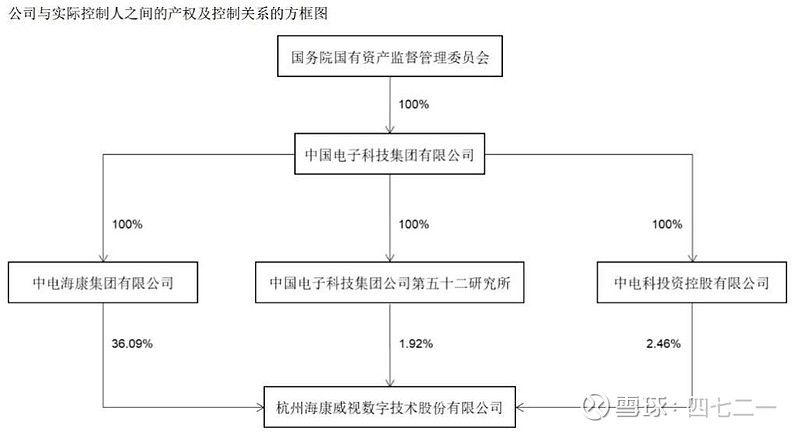

公司与实际控制人之间的产权及控制关系:

公司2022年年报,开篇便提示有十个风险:地缘政治、全球经济下行、供应链、技术更新换代、法律合规、汇率波动、客户支付能力下降、内部管理、网络安全、知识产权风险等。有些是可控的,大多数风险是不可控的。

风险因素不少,供应链风险可能是比较难防备的,因为芯片被卡脖子,始终是悬在头顶上的剑。

还有一个因素也需考虑:即当下经济环境不好,各地政府缺钱,公司TO G业务可能会受一些影响。

简略看了一遍公司2022年年报,对前半部分——公司业务方面,看得云里雾里,介绍得非常详细,但读完还是一脸懵逼。

老唐曾经成功投资过海康,便把老唐过去对海康的解读,一共13篇文章,翻出来再次拜读了一遍,对海康公司的业务和财务指标,理解了一些。

回头再去看了一遍公司的业务,还是很复杂。

公司是做安防的,安装监控摄像头为基础,各地天眼工程、电子眼工程等,再扩展到智能物联领域,将物联感知、人工智能、大数据技术服务于千行百业。总之,公司的业务范围挺广,年报上用了60页的篇幅介绍,感兴趣的可自行查看。

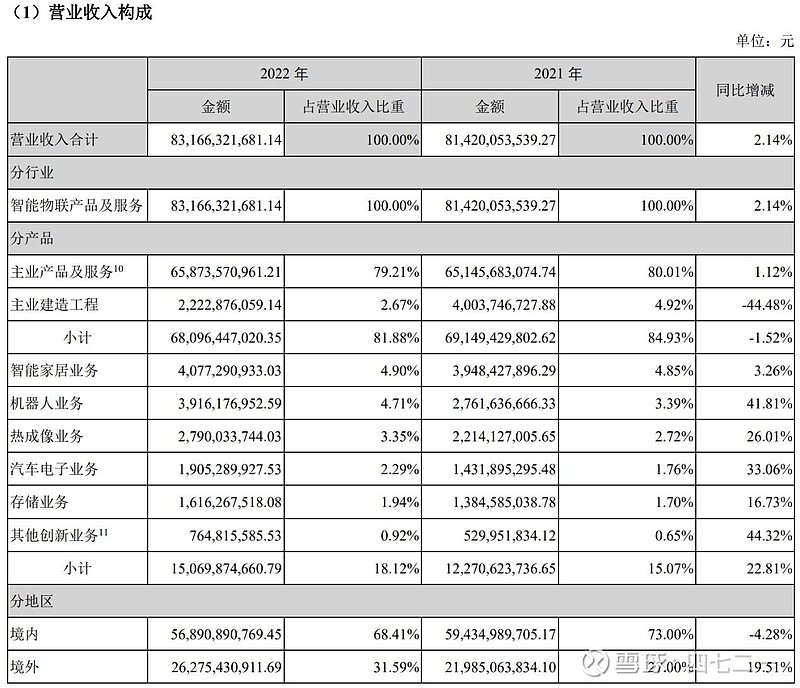

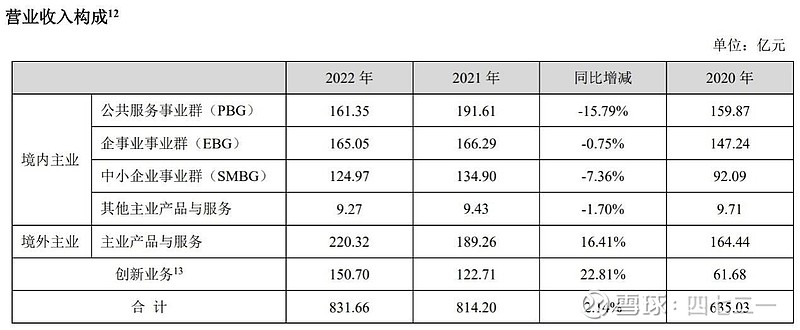

公司营收构成,见下表。

公司成长性,营收连续10年保持正增长,净利润和扣非净利润只有2022年同比负增长,其他年度都是正增长,公司成长性非常强。

2023年三季报数据,见下表

2023年业绩快报,营收同比增长7.44%,净利润同比增长9.96%,扣非净利润同比增长10.65%。与三季报相比,说明四季度同比大幅增长。

2022年及2013-2022年主要财务指标,见下表。应收账款周转天数偏长,净现比一直都不好。

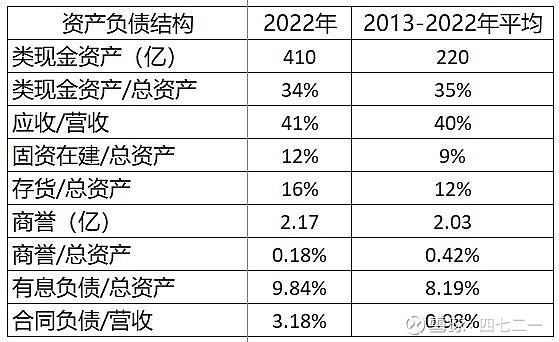

2022年及2013-2022年资产负债情况,见下表。类现金资产多,应收多,有息负债也多。

期间费用和损耗情况,见下表。研发费用率很高,公司在研发上舍得投入,每年的研发全部费用化处理,没有资本化。资产减值损失和信用减值损失都比较高。

资本性支出不算太高,自由现金流不错。

分红情况,见下表。公司2010年IPO融资34亿,之后没有再增发融资,也没有发行可转债,至今累计分红500.08亿。

应收款项多,连锁反应导致相关指标数据不太好看:应收账款周转天数长、净现比低、信用减值较多、有息负债较多。但公司的商业模式又决定了其应收款项,随着业务量的增加,会持续增长。老唐从各个角度分析,公司的应收款项风险可控,只是在估值时需要打折,其他都还好。

关于估值,海康历史上TTMPE最高曾几次到48倍上下,最低曾到16倍左右,当下24.44倍,动态PE22.24倍。

如果以20倍PE做为合理估值,当下海康处于合理估值上沿,并没啥便宜占。

如果预估未来3年公司业绩年化增速分别为10%、15%、20%,同样以20倍PE为合理估值,则3年后合理市值分别为3630亿、4150亿、4720亿,对比当下3140亿的市值,空间并不是太大。

以上仅是预估,可能会错,而且可能会错得离谱,因为PE再次回到35倍、40倍或者45倍都有可能,届时市值会高达6000亿-9000亿。

这些都是猜的,俺的操作体系不允许这样去畅想,所以暂时就不去参与了。

以上仅是了解了公司的一点皮毛,非常肤浅,距离投资该股还有比较远的距离,比如招股说明书,比如公司业务细节等。

民间股神冯柳管理的基金,长期是公司前10大股东,2023年三季报还加仓了300万股。

公司资料就整理到此。

如果您有不同的观点,以您的观点为准。

因为这仅仅是2013-2022年连续十年ROE大于15%的个股系列之一,翻石头翻到这家而已。

不黑不粉。

我们总是老得太快,而聪明得太迟。

阿段:改正错误要尽快,多大的代价都是最小的代价。

市场专治各种不服。

如果觉得分享有价值,可以点个关注和点个赞。

下一篇继续分享2013-2022年ROE>15%的个股,咱们下一篇见。

不构成投资建议20240218。