2013-2022年ROE连续十年大于15%系列,继续ing

广州酒家公司2017年上市。

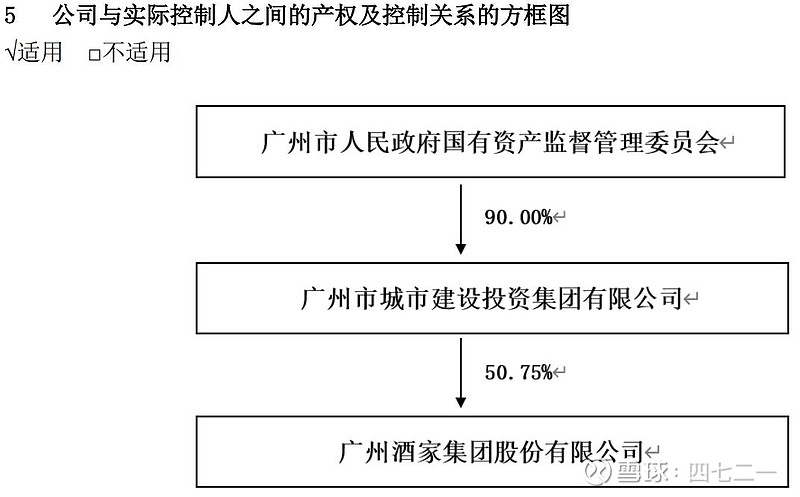

实际控制人:广州国资委。见下图

公司主营业务:

广州酒家作为始创于 1935 年的,坚持“食品+餐饮”双主业协同发展,是华南地区深具岭南特色的大型食品制造及餐饮服务集团。公司以“餐饮强品牌,食品创规模”为战略导向,全力打造“大餐饮、大食品、大品牌”产业格局,努力成为粤式饮食文化领导者,朝着“创百年老字号驰名品牌,打造国际一流饮食集团”的长远目标迈进。

食品业务:公司主要从事多种广式传统特色食品的研发、生产与销售。旗下拥有“广州酒家”“陶陶居”“利口福”“秋之风”“粮丰园”等食品品牌,产品包括广式月饼系列产品、粽子等节令食品,核桃包、叉烧包、流沙包、虾饺、烧卖等广式点心类冷链食品,盆菜熟食预制菜、广式腊味肉制品、中式糕点饼酥、西点面包蛋糕等产品系列。

餐饮业务:旗下拥有“广州酒家”“陶陶居”“天极品”“星樾城”等餐饮品牌。

说实话,公司是中华老字号,过去一点不了解;公司的食品品牌和餐饮品牌,从未听说过。

孤陋寡闻了。

2022年营收结构如下:

月饼系列产品 15.2亿 占比37.3% 毛利率54.18%

速冻食品 10.6亿 占比 26.0% 毛利率36.56%

餐饮业 7.6亿 占比18.7% 毛利率1.92%

其他产品及商品 7.4亿 占比18.0% 毛利率28.20%

营收构成上看,很不“性感”。月饼在国人心目中的地位越来越低,未来还会有多大的发展空间?老字号餐饮业,毛利率仅1.92%,不用说肯定是亏损的,查询2021年的毛利率也只有9.41%,实在是有点儿低。

餐饮业毛利率1.92%,太低,从2022年年报上披露的主要控股参股公司分析见下图:全资子公司广州酒家集团餐饮管理有限公司营收2.71亿,当期净利润-1471.79万;另一家控股子公司广州陶陶居有限公司营收2.65亿,当期净利润6415.15万,未披露出来的餐饮业应该都是处于亏损状态。

公司旗下餐饮品牌“广州酒家”文昌店于 2023 年 3 月 21 日起暂时停业,启动升级改造工程,本次升级改造预计耗时超过一年半。这类改造的时间跨度,外行理解不了。

公司2013-2022年成长性,总体看不错。营收在此期间每年同比均保持增长,净利润和扣非净利润在2022年同比下降,之前年度一直保持增长。

2023年三季报,业绩保持缓慢增长,ROE14.16%,也不错。

股利支付率见下表

2024年1月19日收盘市值和估值,见下表,合理市值区间吧,没啥便宜占。

公司ROE多年大于15%,从2022年的杜邦分析看:权益乘数1.66,销售净利率12.96%,总资产周转率0.77,主要是总资产周转率较高的结果。

公司资料就整理到此。

如果你有不同的观点,以你的观点为准。

因为这仅仅是2013-2022年连续十年ROE大于15%的个股系列之一,翻石头翻到这家而已。

不黑不粉。

我们总是老得太快,而聪明得太迟。

阿段:改正错误要尽快,多大的代价都是最小的代价。错了就改很好,改第二次也很好哈。

如果觉得分享有价值,可以点个关注和点个赞。

下一篇继续分享2013-2022年ROE>15%的个股,咱们下一篇见。

不构成投资建议20240122。