周末去了一趟无锡,参加了一个国联证券和京东金融组织的,基金投顾的研讨会。

表舅跟投的活钱+、量化指增、海外资产,三个基金投顾组合,都是依托的国联的投顾牌照、以及京东金融的线上销售平台。

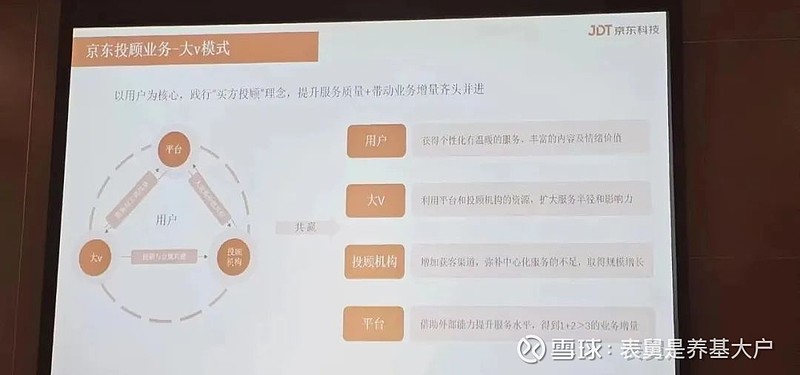

很多人可能不清楚,虽然基金投顾业务整体不温不火的,但是国联证券算是起步比较早、且还算比较成功的,含权的投顾规模也比较大,而京东金融,则是几个头部的电商平台里,对基金投顾业务比较友好的,下图,这也是表舅选择这么个多方合作模式的原因。

当然,京东和国联,最近都带着一点网红体质。

京东,是老板刘强东,最近被拼多多逼得有点急了,亲自抓618电商节的细节,并且,表示“凡是长期业绩不好、从来不拼搏的人,不是我的兄弟”,媒体上炒的也是东哥要开始抓打工人的考勤了,对代打卡的现象深恶痛绝,但实际上,“不是我的兄弟”,大概率是说给部分中高层听的,掀起舆论的大面积讨论,方便后面刀刃向内,做人员和组织结构的改革。

国联,则是这个月公告要收购民生证券,拉了两个涨停板(不过之后连跌7天了)。

国联这个,可以多聊几句,与其说是国联证券,收购民生证券,不如说,是无锡市政府,要拿下民生证券,因为,这次的交易,是无锡国资下属的国联发展集团,也就是国联证券的大股东,去年先拍下了民生证券的控制权,然后国联证券这回定增融资不超过20亿,从国联集团手里,把股权买过来。

而无锡市政府之所为要干这个事,主要是有个背景,无锡的车牌是“苏B”,这一看,就知道,无锡理论上是江苏的第二城,包括最早新加坡来中国,想建产业园区,无锡的优先级也更高一点,因为工业基础相对比较好,但后来各种因素叠加,新加坡选了苏州,后来苏州的GDP也就一骑绝尘了,当然,再怎么说,无锡的GDP,也常年在全国前10到15的附近徘徊。

但无锡有个问题在于:金融资源,和经济体量不匹配。

无锡,现在一共有3块上市的金融牌照,一是国联证券, 二是无锡银行,三是江阴银行,后面两家银行,看股票简称,以为是城商行,但实际都是农商行,因为,江苏是城商行合并比较彻底且成功的省份,除了南京银行因为最早一批上市,所以没法并以外,江苏把其他地级市的城商行,都合并成了江苏银行。

另外,无锡的宜兴市、江阴市,都属于无锡的代管市,换句话说,都相对是比较独立的,这俩地方的人,也通常不会说自己是无锡人,而江阴银行,也就是江阴农商,股权结构看,也是清一色的江阴地区的机构,没有无锡市一级的股权,所以,你可以理解为,无锡市政府一共就两个上市的金融牌照,一个是国联证券,一个是无锡银行,也就是无锡农商行。

无锡市政府,看中民生证券,主要是因为民生的投行业务比较强,在全国券商里,可以排第7、第8的水平,特别是在河南地区,所以,这就后续有产融结合的空间,也就是方便无锡的地方产业,加速上市,且民生的总部在上海,有很多上海、无锡两地联动的业务机会。

而无锡银行,就相当于市政府唯一的亲儿子了,这里,就要讲到标题了:

跟着险资,加仓红利。

我们先来看一下,无锡银行最新的股权结构,下图,可以看到,长城人寿自有资金,是无锡银行的第三大股东,且是年内唯一增持的前十大股东,目前持股接近7%,而2023年末,长城人寿的持股比例,是4.95%,也就是说一季度增持了2%左右,并且完成了举牌(5%以上,要公告举牌)。

长城人寿的这个增持逻辑,表舅帮大家简单理一下。

1、长城人寿为什么要举牌无锡银行?

非常简单的逻辑,表舅之前在,《万字长文,保险为什么还在配红利》(推荐大家再收藏读一次,应该是全网把保险配置红利的底层逻辑,梳理的最全的)里,介绍过。

新会计准则颁布后,保险公司投资的这些股票,都要以公允价值计量且其变动计入当期损益(FVTPL)来会计记账,这名词很长,其实很简单,就是说,你年初80块买入一只股票,市值8亿,到年底股价跌到50块了,市值5亿,那么,这跌去的3亿,从保险公司的角度看,就变成我今年的利润少了3亿,这就非常蛋疼。

但是,注意这里,但是。

如果你买的个股,比例足够高,比如直接举牌,超过了5%,那么,你就有合理的理由,说,我这笔股权投资,是长期投资,是战略投资,不以交易为目的,是为了当股东,赚投资标的的利润和分红的,那么,这时候,会计上,就可以以公允价值计量且其变动计入其他综合收益(FVOCI),来处理,换句话说,你还是年初80块买入一只股票,市值8亿,到年底股价跌到50块了,市值5亿,期间,上市公司分红2亿,那么,这跌去的3亿,没有关系,不用care,到年底的时候,保险公司的账上,会按期初买入时候的8亿+2亿的分红,作为这笔投资的期末价值,也就是从8亿,变成了10亿,这就使得,保险公司的利润变得非常平滑。

你可以理解为,举牌的行为,相当于,让买入的股票,变成了债券投资里的摊余成本法,债券的摊余看的是票息,而股票的“摊余”,看的是分红,是股息。

这就是长城人寿,为何要增持无锡银行,且一定要买到5%以上,举牌的原因,因为可以稳稳吃分红。

2、这么多银行,长城人寿为什么选择了无锡银行?

如果你是为了吃分红,那么理论上,你应该哪个股息率高,买哪个,对不对?

好,我们看下各家银行的近12个月股息率,直接说结论。

在40家A股上市银行中,无锡银行的股息率是3.43%,排名第31/40。

排名第一的,是我们上述说的江阴银行,8.45%,而工农中建四大行,分别是5.58%、5.06%、5.18%、5.50%。

那么,为什么,不买分红率更高的大行呢?

答案很简单啊,买不起。无锡银行的市值100亿左右,举牌只要5亿,对一家中型保险来说,洒洒水而已,但四大行市值最小的中行,1万多亿,举牌需要500多亿,痴人说梦了。

好,不买大行,那么,为什么不买分红率更高的小行嘞?

答案也很简单,娶了老婆之后,离婚成本比较高,标的选完了之后,也没法轻易改。

股息率这个指标,取决于银行的分红意愿,比如今年银行的净利润是100亿,它可以选择分50亿,也可以选择分10亿,甚至可以选择不分,而无锡银行,恰恰是分红比例比较低的,对长城人寿而言,基本只能被动接受,不过另一方面,今年分红不高,不代表未来分红不高。

所以,对保险公司而言,如果确定要投资一个小市值的银行,那么,更看重的是,区域+能级,显然江浙沪的银行的资产质量和发展潜力,要超过其他地区,另外,在无锡银行和江阴银行之间,正常的投资者,大概率都会选择无锡银行,因为一个全国排名前十五的地级市的能级,不是一个百强县能比的,即使这个百强县再强,也差得不是一丁半点。

3、无锡银行为什么分红比例低?

无锡银行今年很低的分红方案,得到了大量散户股东的反对票。

这么做的原因,大概率是因为资本充足率等因素,无锡银行的可转债,今年1月底刚刚到期,后续,短期内其他资本补充的手段,估计也比较难,那么,只能靠利润留存,也就是所谓的自生性的资本补充。

对银行来说,1块钱的利润,分给股东了,那也就没了,而如果把1块钱的利润留起来,当成银行的资本金,就可以做10块钱的业务。

所以,对银行来讲,永远都是寻找平衡,一方面要满足股东的需要,尽可能,多分红,另一方面要满足业务发展的需要,少分红。

4、长城人寿举牌的策略是什么?

长城人寿,一共举牌了5家上市公司,分别是江南水务、城发环境、浙江交科、无锡银行、中原高速。

这里有几个特征:

第一,行业上,除了无锡银行,其他四个,你可以理解为,都是公用事业单位。

第二,地域上,浙江杭州1个(浙江交科)、无锡两个(无锡银行和江南水务,其中江南水务,是江阴国资委下面的,且是江阴农商的第一大股东,你可以说,长城人寿,穿透后,间接持有江阴农商)、河南郑州两个(中原高速、城发环境),除了江浙,就是河南,表舅上面有提到,无锡市政府收购的民生证券,投行业务,主要是河南地区很强,那么后面和长城人寿有没有联动的机会?

第三,股息率,都在2-4%之间,其实不高,算数平均是3.15%。

从而可证,长城人寿这类的保险,在举牌的标的上,有明显的地域偏好(比较集中,方便与所投个股的国资等大股东集中沟通,说明自己举牌的意图和规划),有明显的行业偏好(主要是公用事业,另外,银行,某种程度,你也可以理解为是公用事业单位),目标就是奔着高股息去的,但是,买入的标的,根据自身业务发展的节奏,分红意愿、股息率可能是会变化的,所以静态来看,部分时间区间内,股息率看起来,并没有那么诱人。

5、对我们投资的启示是什么?

跟着保险,加仓红利,这是时代的最强音。

其中,最强的细分行业,就包括公用事业,大家可以再看下,截止今天,年内所有行业的涨幅排名,下图。

可以回顾下,《领导开会喊了谁》,电力这样的公用事业单位的逻辑(今天,长江电力的股价创历史新高了),往后看,掌握定价权的行业,有现金流的行业,才是真正值得投资的好行业,下图当中,除了家电(出海逻辑),其他四个行业,基本都符合(银行的定价权,在于政策利率实际还是调控的)。

但是,有一说一,跟着保险举牌的标的,去投资,并不一定是最优解,还不如明确方向后,做指数基金的投资。

因为上面说了,保险一旦确定投资后,很难调整标的(比如,无锡银行明确说,资本压力好大哦,未来几年,分红比例不超过净利润的30%,你长城人寿也卖不了,因为你选用的估值方法决定了,你没法交易卖出,否则好处都让你占了),而指数基金,挂钩的指数,会每季度根据股息率等变化,调整持股的权重,更加科学。

......

最后,简单聊聊市场里几个大的新闻。

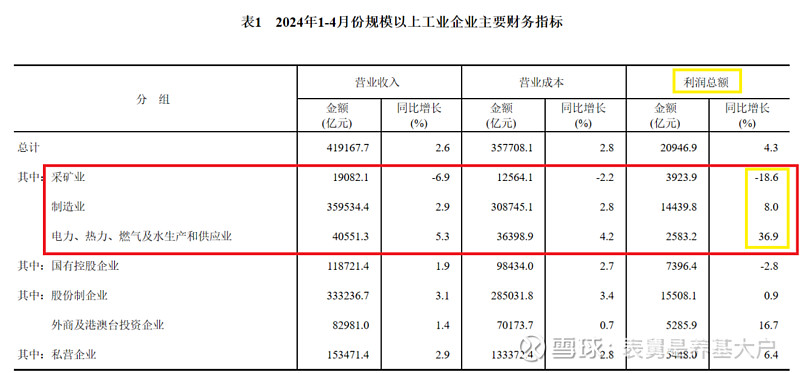

第一,是1-4月份规模以上工业企业的数据披露了。

从整体看,公用事业的利润增速是最好的(电力、热力、燃气、自来水),大增了36.9%,基本也从业绩的维度,佐证了公用事业这条主线的投资逻辑,未来很长一段时间,这块的利润增速,是要来补地产里面,土地出让金下滑导致的大坑的。

另外,采矿业同比负增长,主要是煤价下跌,煤炭开采负增长34%。

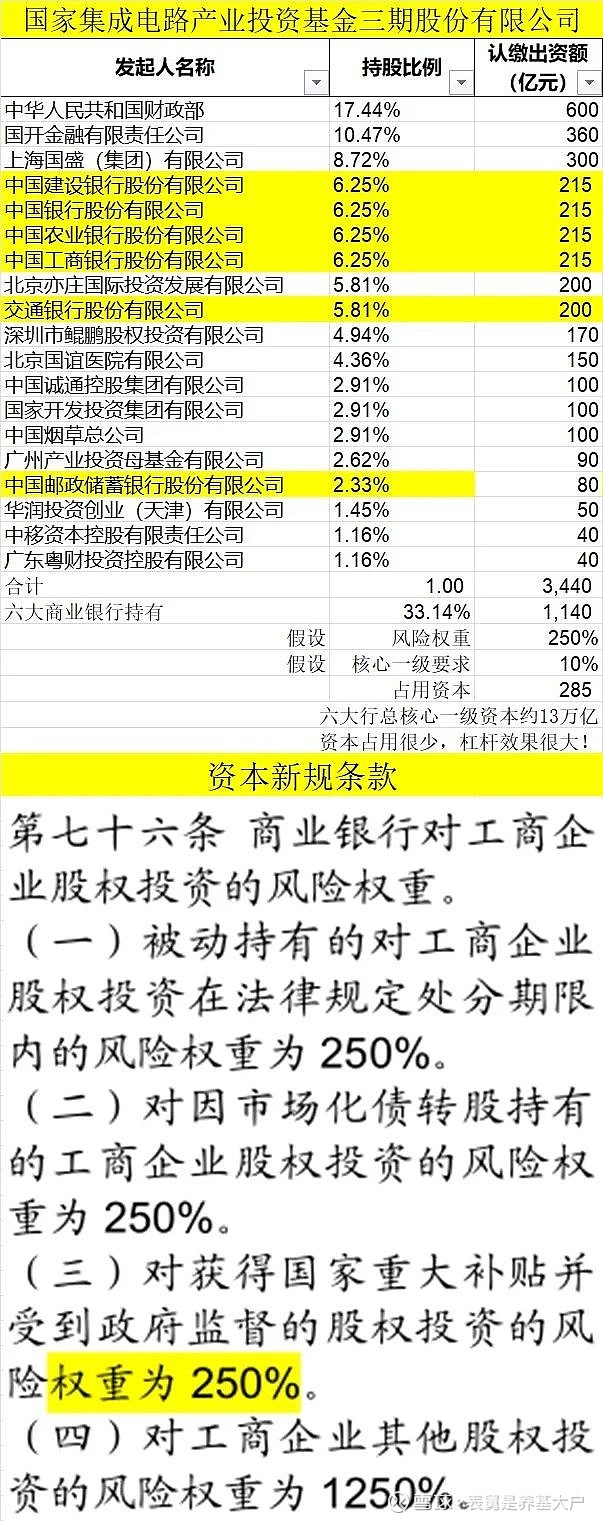

第二,今天国家集成电路产业投资基金第三期成立了。

三期的注册资本是前两期之和,且一把手也换了,带动了今天的半导体和芯片板块,我觉得阿指导在《对面新高了哦》里说的挺对的:尽管有钱不一定能解决问题,但没有钱肯定更难解决现有问题。为了应对美国人的卡脖子,努力不会间断。

有意思的是,这回除了传统的国资以外,四大行、交行、邮储,合计出资1150亿元,事实上,银行16年开始试点的投贷联动业务,前几年已经事实性休克了,这回六大行,直接搞了1000多亿的股权投资项目,有人还计算了风险资本占用,下图(贷款的风险资本占用是100%,股权正常来讲是1250%,因为是国家政策支持,所以减到250%,相当于,这1000多亿的股权投资,本来可以放3000亿左右的贷款),其实这也恰恰证明,银行十分缺资产,这种事实上国家财政部共同出资,带有某种程度兜底性质的投资,银行也是乐见其成的。

第三,不管是红利、公用事业,还是上述的芯片,都是表舅跟投的基金投顾的持仓标的。

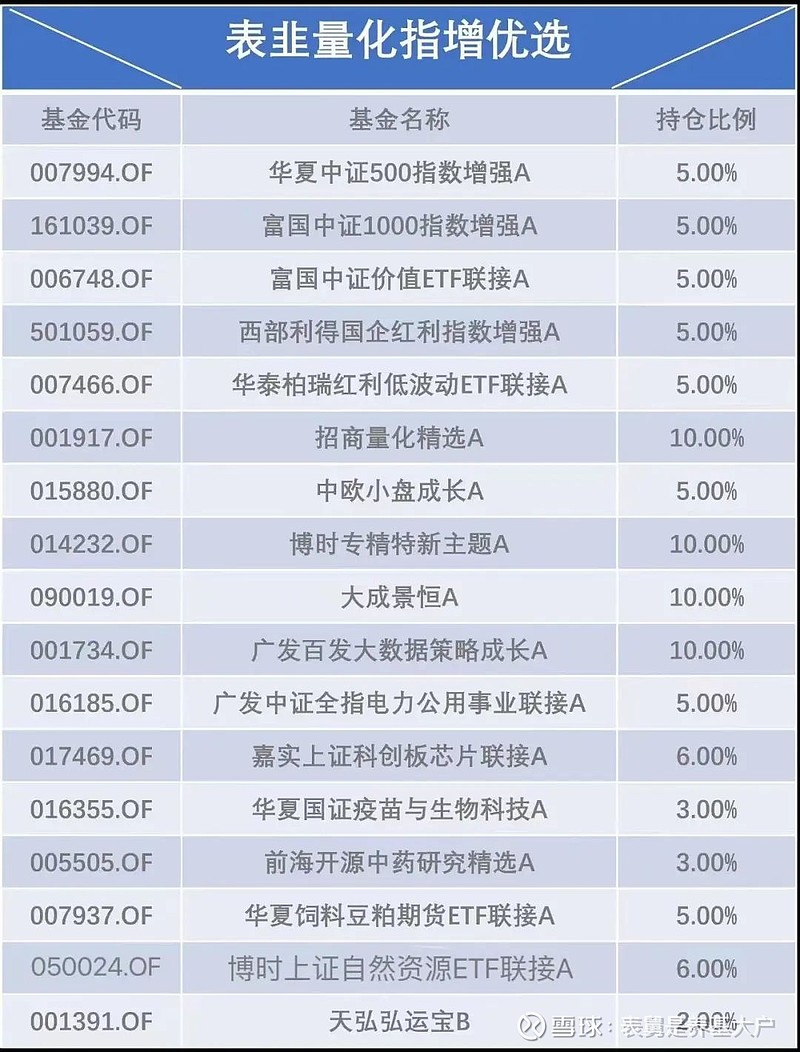

目前,表舅跟投的,表韭量化指增精选,具体持仓如下(行业和策略类的产品里,目前只有科创芯片和疫苗生物今年还套着):

近三个月,还是跑出了比较稳定的超额的,下图(基准为中证800指数):

周末和国联证券沟通了,从本周开始,会根据市场情况,每周发一次车(也就是给大家发出一个加仓信号),大家可以继续上京东金融,搜索“表舅是养基大户”,体验一下三款投顾产品,起点分别是100、1000、1000元,体验过后,后续就能收到发车的提醒了,跟不跟都行。