今天市场,唯二比较坚挺的板块,一是地产基建,二是大宗商品、资源方向,周末的新闻非常多,表舅正好帮大家解读一下。

......

第一,先说地产基建。

周末至今,大家都在讨论保险会不会打破刚兑的新闻,其实有个异常重磅的会议,被很多人忽略了,就是这条,《防范化解地方债务风险工作视频会议》。

规格非常高,而且很短促有力,总li和两位副总li一起参加,并且化债工具的主要创设机构,财政部和人行,以及天津、内蒙、贵州、江苏,这四个债务上都比较网红的省份都发了言。

会上说了几个重点,一是化债是持久战,要化解存量,严控新增;二是更大力气地化解融资平台的风险;三是解决地方平台拖欠企业欠款的事情;四是要形成政府债务管理的长效机制。

话题都是老话题,关键是看会后迅速跟上的新闻,我给大家随便列几条。

第一条,贵州,省公路开发集团,同步叫了工农中建在内的6家行,开了个再融资会,核心是压融资成本。

第二条,云南,省zhang特意写了篇文,谈了确保公开债零违约和保交楼的工作。

第三条,比较好玩,wind抓了一条信息,陕西省下面的,安康市平利县,一个县级市,在预算草案里,提到自己23年,总收入36亿,总支出36亿左右,收支都在预算内,要“坚持有多少钱、办多少事,坚决遏制隐性债务增量,积极稳妥化解存量,坚决制止违法违规举债行为,强化政府债务管理,牢牢守住不发生系统性风险的底线”,政策理解的很到位,当然36亿的收入里,差不多转移支付是27亿。

这里就要引出一个逻辑,就是,只有解除了风险,才有可能撸起袖子加油干。

坚决化解地方债务风险,核心之一就是调整负债结构,压降负债成本,否则利息像雪球一样越滚越大,肯定是不行的。

地产也是一个逻辑,也随便抓几条周末的新闻。

第一条,山东,省政府举办全省房地产融资协调机制工作会议暨政银企对接活动,一场会下来,签了301亿的银行授信。

第二条,苏州,住建局、金管分局、人行苏分等,一起搞了个金融助力苏州房地产市场平稳健康发展的活动,让几家房企和银行,签了几个地产融资和城中村改造的项目合约。

第三条,上周五的国chang会,第一项工作,就是“进一步优化房地产政策,持续抓好保交楼、保民生、保稳定工作,进一步推动城市房地产融资协调机制落地见效”,据说,很多城市发布了第二批房企白名单,其实上面两条新闻,就是地方的具体措施。

总之,表舅之前一直说,当下金融领域的两条主线,一是不发生系统性风险,二是强大的人民币。

因为只有控制风险,才可能有谋发展的心思,而这两天对风险领域的针对性措施,是今天基建、地产逆市走强的核心逻辑,类似困境反转,当然,其可持续性,依然是需要跟踪验证的。

.....

第二,再说大宗商品、资源方向。

如果顺着讲的话,基建、地产走强,开工真起来了,对大宗商品、上游资源品,肯定就是需求增长,价格上涨的逻辑,很顺,这也是今天其相对大盘领涨的原因之一。

但中长期来看,大宗商品的逻辑,可能要看得更长一点,这个表舅在,《左手AI一直赢,右手红利没输过》里,引用过万家的观点。

有点打脸的是,我引用完了之后,煤炭价格和煤炭股的股价就开始下跌,高点下跌了10个点多,很多人可能也会跟着怀疑,煤炭这些板块,是不是依然只是避险的属性,当市场的成长风格起来后,就得被吸血,从而下跌?

表舅的观点,也没有发生变化,依然看好大宗商品、资源,这根主线。

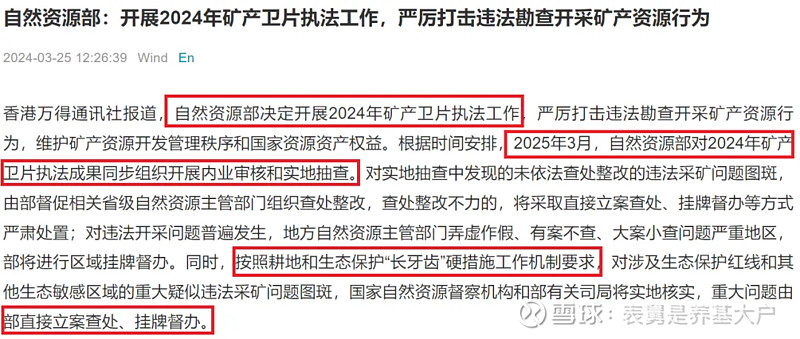

今天,临时出了个新闻,下图,关键是在这儿,“根据时间安排,2025年3月,自然资源部对2024年矿产卫片执法成果同步组织开展内业审核和实地抽查”,也就是说,这个检查,要贯穿全年,25年的时候秋后算账,这,当然会影响资源品的供给。

事件性的冲击是一部分,我找了两个报告来继续佐证一下观点。

其一,是高盛这周日发布的一篇报告,认为今年大宗的回报率在15%。

昨天,在《确实是用来喂猪的》里面,咱们聊到过,豆粕中长期看多的最核心逻辑,是在于,美联储未来开启降息周期后,全球的通胀(CPI)可能会起来,带动大豆等价格上涨,而高盛的观点也类似,在昨天的一篇报告中,高盛预计,欧美央行预计开启降息周期,大宗商品价格今年将上行,有助于支撑工业金属价格以及消费者需求,2024年大宗商品的回报率可能达到15%,重点看好铜、铝、黄金和石油产品。

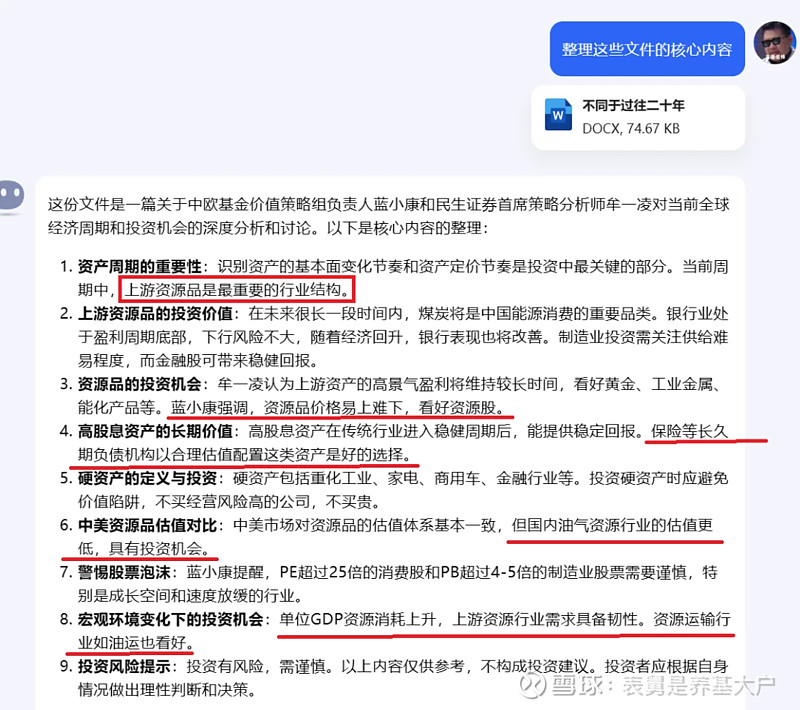

其二,是国内一篇很好的买方和卖方的讨论,发布在聪明投资者上,《中欧蓝小康与民生牟一凌详解:这轮全球周期投什么?》。

文章其实是10天前的,当彼时煤炭啥的正在大跌,我怕引用了,你们也不爱看,趁今天煤炭、有色还比较抗跌,贴出来让大家学习一下,因为既然可能是多年的大牛市周期,那么观点是10天前的也好,10周前的也罢,都不会影响逻辑。

民生证券的牟一凌,是卖方的代表,表舅之前就提到过,算是券商看策略的里面,最早,也是持续看多大宗商品投资机会的。

中欧基金的蓝小康,是买方的代表,有些人认识,有些人可能不认识,中欧更有名的曹名长,做深度价值的,算是其价值投资的前辈了,按照文章里的title,蓝小康叫价值策略组负责人,他有个中欧红利优享,业内还是挺有名的,这几年业绩也很炸裂。

看蓝小康的前十大,特别是前两大重仓,中海油.hk,以及最近最火的紫金矿业,你就知道,他也是上游资源品的多头。

插播一下,关于紫金矿业,它主要是做铜、金、锌、锂等矿产的开采,最近铜价、金价大涨,紫金矿业的业绩预期也蹭蹭蹭地上,关注度极高,这个月股价往上蹦跶了20多个点。

最近颇为网红的券商的交运首席,一个姑娘,飞到刚果(金),去调研参观了紫金矿业在当地的铜矿,我查了一下,从北京飞到刚果(金)的首都,大概需要15-16个小时,总之,按照该研究所的口号,员工辛苦心不苦,心苦不苦,这个冷暖自知,反正辛苦还是蛮辛苦的。

不扯开去了,说这个不算段子的段子,是为了告诉大家一个逻辑:现在研究所收入暴跌,如果不是特别火的赛道,谁会飞一天一夜,花这么多的差旅费,去非洲看一个矿?所以,卖方这么卖力,只有一个原因,就是这些研究所服务的买方机构,有很强的信息获取、研究追踪的诉求,也就是说,买方对大宗商品、对资源品的关注度,现在,非常非常高。

所以,作为普通投资者,你更要关注这一块。

说回蓝小康和牟一凌的对话。

如果你嫌文章比较长,还有个办法,我把文字放进了pdf里,让人工智能小能手,KIMI,帮忙解读了一下,重点如下。

大概如此吧。