#炼金季之金牌企业榜评选# #积极信号!偏股基金加仓,明星经理抄底# $新华制药(SZ000756)$ $君实生物-U(SH688180)$ $华润双鹤(SH600062)$ 在美国加息时刻,全球货币大战,人民币半个月贬值5%的复杂环境下,经济形势可谓动荡。但是新华制药却接连创下个涨停板,这可牵动了不少投资者的兴趣。那新华制药财报如何呢?我带大家来简单看看数据吧。

山东新华制药股份有限公司成立于1943年的胶东抗日根据地是我国第一家化学合成制药企业,是全球重要的解热镇痛药生产和出口基地,国内重要的心脑血管类、抗感染类、中枢神经类等生产企业。拥有化学原料药、医药制剂、医药中间体三大支柱产业5个产业园区13家子公司。化学原料药年生产能力4万吨,医药中间体50万吨,固体制剂280亿片(粒)注射剂10亿支。布洛芬、阿司匹林、咖啡因、左旋多巴等主导原料药规模均居全球前列,年出口额3亿美元,与拜耳、百利高、葛兰素史克等100多家知名跨国企业建立了长期战略合作关系。拥有吡哌酸、异丙安替比林等8个国内独家品种,企业总资产67亿元,为全国医药工业百强企业、原料药出口五强企业、制剂出口十强企业。新华制药是H股、A股上市公司,新华牌商标被国家商务部和山东省列为重点培育和发展的出口品牌。2017年新华制药独家产品介宁(阿司匹林肠溶缓释片)和保畅(聚卡波非钙片)双双纳入 医保范围。作为国家控股药业,承担国民医药重担,民族精神可嘉。

新华制药总市值148.12亿,同行业排名第8,比较靠后。

公司资产的增速放缓,公司处于成熟阶段。

负债率50%,偿债风险较小,但在特殊情况下依然可能发生偿债危机。

应付预收减应收预付差额比较大。

公司的竞争力较强,具有“两头吃”的能力。

应收账款、合同资产占总资产的比率占比小。

公司产品比较畅销。

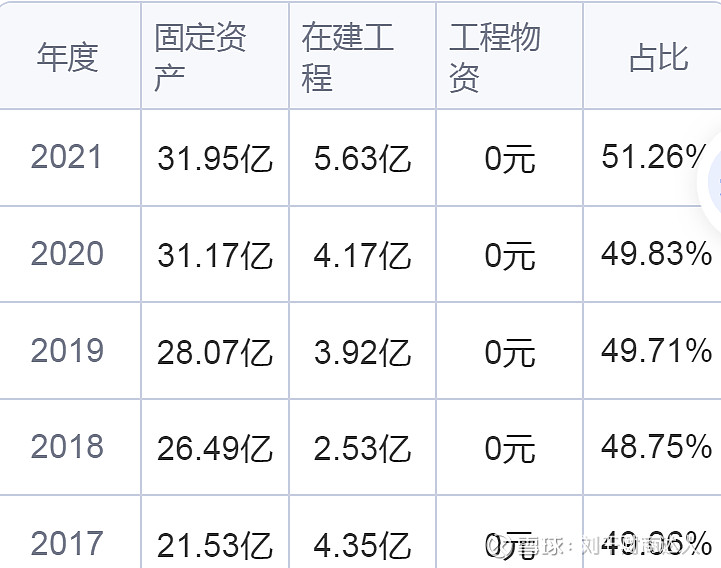

(固定资产+在建工程+工程物资)占总资产的比率占比高,属于重资产型公司,维持竞争力成本高,风险相对较大。

投资类资产占总资产的比率小

专注于主业医药。

存货占比总资产比较高,库存有压力。商誉没有。

营业收入增长率放慢,说明公司 成长缓慢。

2.营业收入含金量比较低。

作为医药行业,毛利率较低于同行,公司的产品或服务的竞争力较差。毛利率波动幅度很大,有下降的趋势。

期间费用率(4费)与毛利率的比率很大。成本控制能力差。

销售费用率占比小。产品比较容易销售,销售风险相对较小。

主营利润率低。主业盈利能力弱。2.主营利润占营业利润的比率高利润质量高。

净利润现金比率平均值很高,净利润含金量较高。

净资产收益率(ROE)平均值10%左右,很低。归母净利润增长率低,说明公司成长速度一般

经营活动产生的现金流量净额增长率多年出现负数,

意味着公司的造血能力在下降。

固定资产、无形资产和其他长期资产支付的现金,公司增长潜力适中,并且风险相对较小。

股利支付率平均值为16.02%。对股东比较吝啬。

阿兹夫定真的能治疗新冠吗?这个临床结果还没有出来,你我都不得知。但是也挡不住它的疯狂涨停呀,一个公司经营状况很难在短期内出现大幅度的业绩翻倍,轻松看财报,让投资变得更简单。

以上只是个人观点,不构成任何投资依据。