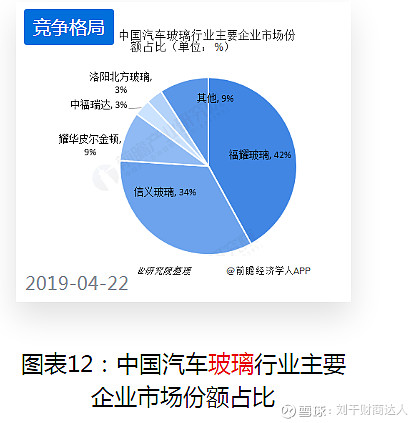

$福耀玻璃(SH600660)$ #炼金季金牌企业榜评选看好# 福耀玻璃是我国最大的汽车玻璃配套厂商,也是国内最具规模、技术水平最高、出口量最大的汽车玻璃生产供应商。福耀防弹玻璃技术甚至达到了世界顶尖水平,是全球汽车玻璃龙头。产品"FY"商标是中国汽车玻璃行业迄今为止唯一的"中国驰名商标"。在国内更是汽车玻璃龙头企业,2019年就已经达到42%了,目前还在逐年增加。

。既然公司这么好,为何从今年初开始跌跌不休从原来的46.48元,狂跌到30.23元。呢?跌幅超过30%,福耀玻璃不再耀虎扬威了吗?

别慌是骡子是马拉出来遛遛不就知道了。

2020年由于收到疫情影响,资产增长率小幅下跌,这个是同性,能活着实属不易呀。

总市值892.27亿元,同行业第一名![]()

通过资产负债率可以看出。偿债风险较小,但在特殊情况下依然可能发生偿债危机。

准货币资金减有息负债的差额,有偿债风险。

货币资金减短期有息负债的差额,风险比较小。

应付预收减应收预付差额小于0被其他公司无偿占用资金,通过其他公司对比发现整个玻璃行业都是共性,应收账款普遍高,被拖欠是常态。

应收账款、合同资产占总资产的比率小于15%,公司产品比较畅销。

(固定资产+在建工程+工程物资)占总资产的比率大于40%属于重资产型公司,维持竞争力成本高。

投资类资产占总资产的比率小于10%,专注于主业,用心做好玻璃。

1.存货占比总资产小于15%,暂时没有暴雷风险。

2.商誉占比总资产小于10%(溢价收购其他公司)商誉没有爆雷的风险。

1.营业收入增长率为负数,增长不佳,经查询疫情之下出口贸易萎缩导致。

2.营业收入含金量平均值为107.08%营业收入含金量较高。

毛利率平均值41%,高额毛利率,玻璃行业竞争激烈,毛利率有下降趋势,整体来说优秀。

毛利率波幅小较稳定。

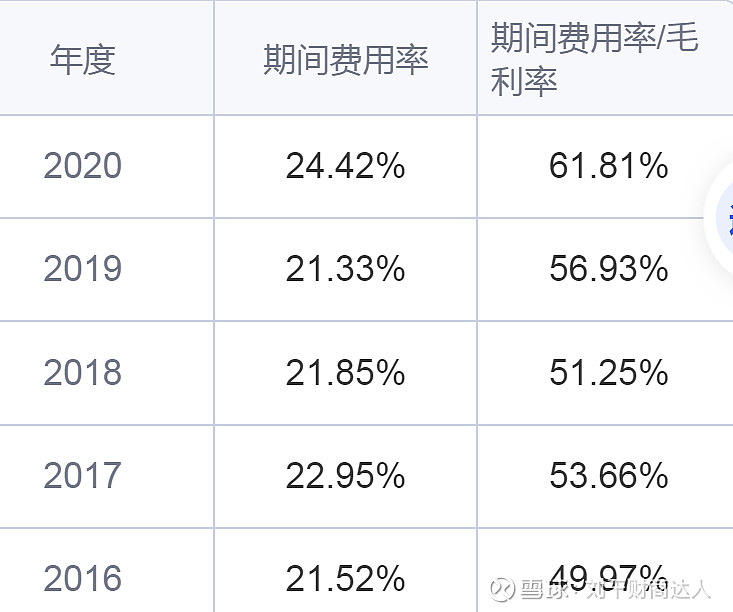

期间费用率与毛利率的比率平均值54.724%比较高。成本控制能力差。

销售费用率低,产品比较畅销,销售风险相对较小。

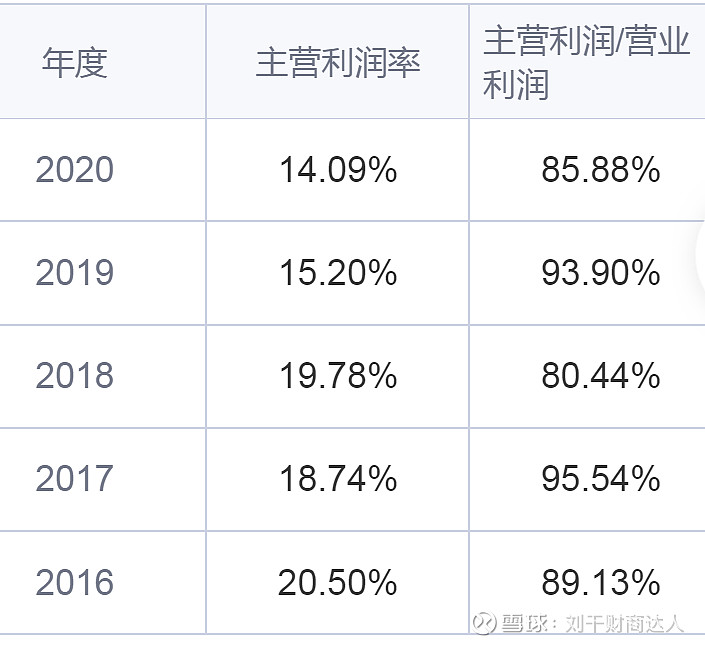

1.主营利润率比较低,主业盈利能力弱。

2.主营利润占营业利润的比率80%以上,利润质量高。

净利润现金比率的平均值为157.90%,净利润含金量较高。

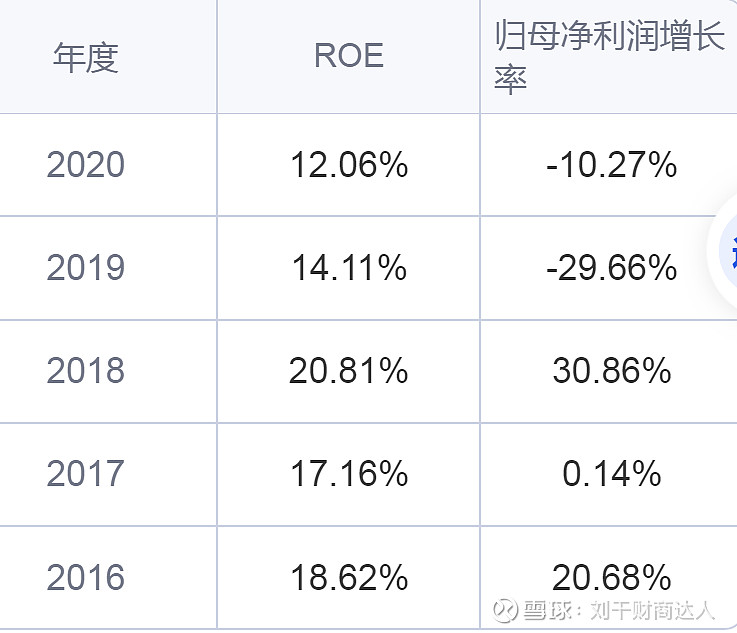

1.净资产收益率(ROE)加权(自由资本盈利能力)平均值16.552%比较低。

2.归母净利润增长率连续两年走低,市场竞争不断加剧。

1.经营活动产生的现金流量净额稳定,赚的还不错。暂无风险。

2.经营活动产生的现金流量净额增长率前几年突飞猛进,近两年开始回落,公司的造血能力在增强。

购建固定资产、无形资产和其他长期资产支付的现金与经营活动产生的现金流量净额的比率平均值为64.13%公司增长潜力较大并且风险相对较小。

股利支付率平均值为59.84%,对股东很慷慨。

公司董事长曹德旺,1946年5月出生,福建省福州市福清人,福耀玻璃工业集团股份有限公司创始人、董事长。 1987年成立福耀玻璃集团,是中国第一、世界第二大汽车玻璃供应商。他是不行贿的企业家,自称“没送过一盒月饼”,以人格做事;他是行善的佛教徒,从1983年第一次捐款至2020年,曹德旺累计个人捐款已达110亿元,认为财施不过是“小善”。2009年5月,曹德旺登顶企业界奥斯卡之称的“安永全球企业家大奖”,是首位华人获得者。

2014年12月,首部自传性著作《心若菩提》正式出版。

2018年9月,曹德旺入选“世界最具影响力十大华商人物”。 2018年10月24日,入选中央统战部、全国工商联《改革开放40年百名杰出民营企业家名单》。2016年9月,荣获"第三届全国非公有制经济人士优秀中国特色社会主义事业建设者”荣誉称号。2020年11月28日,当选2020中国经济新闻人物。2021年2月4日,入选“中国捐赠百杰榜”课题组发布的十年致敬人物。2021年2月8日,曹德旺获评2020十大经济年度人物 。不仅企业做的优秀,更是中国难得的民族企业家,慈善家。有如此优秀的人物风云带领,福耀定会更加辉煌。让我们致敬伟大的董事长。

以上仅仅为个人观点,不做任何投资依据。