2013年余额宝横空出世,当初7日年化超6%,一度碾压银行存款,堪称理财神器。

而如今余额宝的平均7日年化不到2%十分鸡肋。

你说拿着吧收益又跑不过通胀和银行定期,不拿吧又苦于找不到合适的替代品。

毕竟随存随取,直接消费当现金使用,年利率还能维持在1%-2%至少比活期存款高。

余额宝是货基这件事除了纯小白,我想没人不知道。所以关于费率问题我们再提一下。

比如余额宝绑定的货基,交银现金宝货币A(000710),都是有运作费的。不过只要是基金都有这笔费用。

如下图:

需要注意一点,销售服务费,在接下来我讲的其他基金里是没有的。

余额宝,零钱通至今无完全替代品,主要是三因素

1、T+0实时取现,消费(流动性)

2、趋近于0风险(安全性)

3、收益率高于活期存款(收益性)

虽然无法完全复制,但有些基金却可以在安全性与余额宝相等的情况下,做到收益远超余额宝,而流动性介于T+0,T+1之间

比如接下来我要讲的中短期纯债和短融债基

中短期纯债即0-3年代偿期的债券,一般为利率债,比如国债、地方债、城投债、金融债。和投资级别企业债。

此类基金没有股票和可转债持仓,属于低风险品种

而短融债基所持仓的短融债券,全称短期融资劵,是上市公司在银行间债券市场发行的一年期到期还本付息的债券。

该债券不面向个人及普通投资者。

短融债基虽然持仓的企业债,但我所推荐的基金基本是持仓AAA信用的投资级别债券,风险趋近为0

以下是我统计的场外中短期纯债,大家可以参考一下

以上基金平均年利率3%左右,且无销售服务费。申购费万分之3基本可以忽略不计,赎回费只要持有超过7天,基本为0。

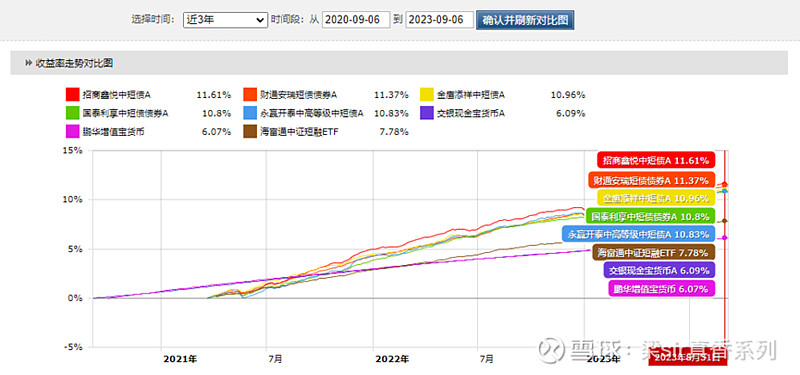

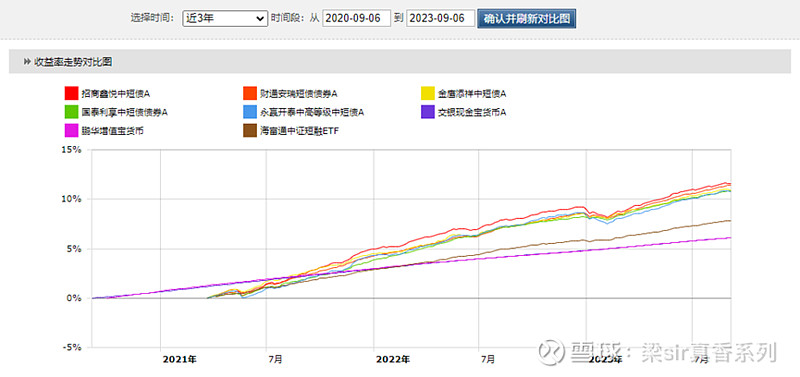

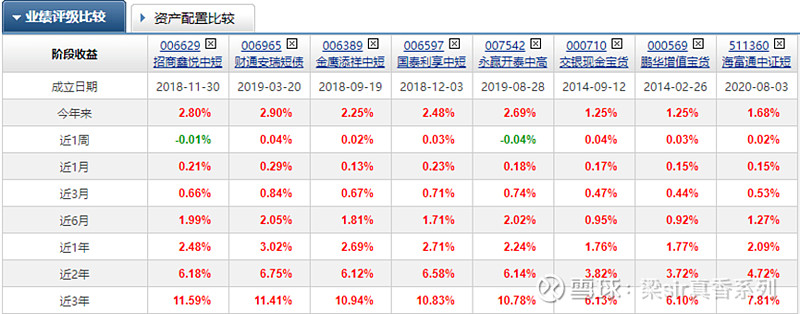

下列三张图为中短债和余额宝,零钱通近3年收益曲线对比。其中排名后两位的,交银现金是余额宝,鹏华增值是零钱通

P1

P2

P3

所以只要能接受持仓超过7天的流动性限制,收益率是完全碾压余额宝的。

以上中短期纯债我都是挑选的A份额有申购费的,不建议自己选C份额基金。

虽然没申购费,但有销售服务费,且赎回费同样有7天1.5%的限制。

所以超短期持有C份额并不划算,并且目前市场上C份额普遍规模很小,没什么选择余地。

注:中短期纯债基金交易日下午3点前赎回,次日晚9点到账余额宝可取现,请控制好时间

接下来推荐一只场内短融债基,海富通中证短融ETF(511360)

基金规模:193.87亿

基金公司:海富通基金

成立时间:2020-8-3

跟踪标的:中证短融指数-年化跟踪误差0.11%

场内年化收益率2.35%,虽然跑不过场外中短期纯债但绝对碾压余额宝,零钱通。

而且在场内还可以实现T+0日内回转,当天买当天卖,当日资金可用于交易其他基金股票。不过取现还是T+1次日到账

且该基金单位净值是100元左右,场内交易份额为100的整数倍,所以每笔交易最少1W起买,这点需要注意。

不过场内基金无申购赎回费,只收交易佣金,且为万分之1低到可以忽略不计,最低2毛,无印花税。

非常适合有股票、转债、场内基金交易需求的投资者做预备资金池使用。

在结合流动性和收益性的情况下,不要再把资金全部塞入余额宝了。

可以根据实际情况把资金分出到短融ETF或中短期纯债里提高资金效能,提升账户整体收益水平。

最后梁sir总结一下

1、场外中短期纯债基金平均年化3%左右,场内短融ETF年化2.35%,收益率碾压余额宝和零钱通的1%-2%

2、中短期纯债T+1确认份额,次日晚上9点到账可取现,短融ETF可T+0日内回转,T+1取现到账

3、无论中短期纯债还是短融债基,投资标的都是利率债和投资级别企业债,风险与余额宝基本对等。

4、如果手上资金超过7天不使用的,建议直接放中短期纯债或短融ETF收益更高

觉得本篇文章对您有用的老铁,欢迎点赞转发哦~