金融资产实现增值的方式有两种。

1、资本利得,就是通过低买高卖获得的价差收益

2、时间价值,及资本在一定时间内所增加的价值

对应到基金领域就是低买高卖和吃分红这两种收益模式

而且近两年来,随着A股核心资产的爆发,红利策略似乎已经和价值投资划上了等号,

现在红利策略非常受投资者青睐。

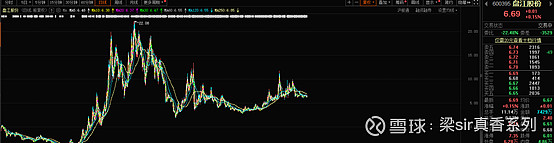

从2016年开始,红利基金长期的多头形态,对比A股走出了完全不同的趋势,现在的形态堪比美股非常强势。

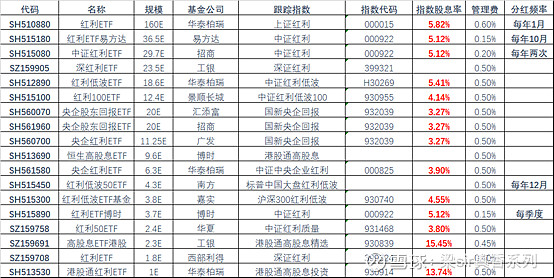

所以梁sir目前也总结了红利策略的场内基金供大家参考

表中基金的托管费为简便计算统一以0.1%为例,平均管理费在0.5%,指数平均股息率在4%,除去表末端的港股高分红,扣除管理费与托管费,红利策略每年的分红收益率在3%左右

关于分红频率其实不做参考,因为就算基金没有分红,其所得的股息也会自动计入基金资产当中,从而提高单位净值。

而有分红的基金,分红后单位净值会下降,等同于从你左边兜里掏钱放入右边兜里,所以没啥实际意义。

从上面表格看来,每年被动3%的红利对于保守型投资者来讲,就算基金亏钱,只要持基不动也能妥妥吃到每年3%的分红,似乎是很划算的事情。

但真实情况远没有想象中那么简单,现在投红利策略不一定是好时机了

接下来咱们扒一扒红利策略的坑,这样能让你少走弯路

投红利策略基金一定要认清底层逻辑,要看指数编制方法是否合理

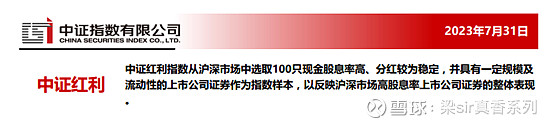

以中证红利(000922)举例

该指数的底层选股逻辑是以排名前100股息率的企业为标准,并不完全考虑上市公司质量。

所以这种编制方法选出的成分股如下

这种编制方法存在三大问题:1、A股的高股息企业一般集中在周期股和重资产板块,比如石油石化、港口高速等公共事业、还有金融领域。

周期股一轮行情启动需要很长时间,就比如中石化,受经济周期影响其每个波段少则4年,多则5-7年,而现在正处在该股周期的顶部位置,历史估值高位。

这个时候入红利策略,一旦高位套牢,短期你是解不了套的。

2、股息率的计算公式是D/P*100%,及股息/市值,在股息不变的情况下,股价下跌会拉高股息率,这就造成低预期、低业绩,短期高分红的垃圾企业会被这种编制方法纳入成分股中。

人话就是分红多的公司不一定是好公司

在分红不变的情况下,市值缩水导致的股息率升高。造成了指数中劣币驱逐良币的现象

3、高股息率的港股是巨坑

表中港股的股息率高达惊人的15%,有些不明真相的基友会被它所吸引

但其中不乏很多像世茂、富力这种挣扎在垂死边缘的地产股

买上了你就中招了!所以港股高股息策略里的不良资产很多,慎选。

红利策略是个很好的“躺平”方法,波动性很小,但成分股大多没有成长性更不具备资产增值预期,价格的上涨全靠周期推动。

而目前的红利策略已经到了本轮周期的顶点,现在跟风大概率就是高位站岗。当一个模式或策略用的人多了也就失效了,这是必然结果。

这里值得一提的是,红利策略不同的编制方法带来的投资结果大不相同,所以我强调大家如果一定要选择红利策略基金,要注意看指数编制方法。

刚才我讲的是中证红利一种按股息率筛选成分股的方法

股息率主要体现股价与分红之间的关系,没有考虑公司基本面。而另一种以分红率为筛选样本股的指数编制方法就要靠谱得多。

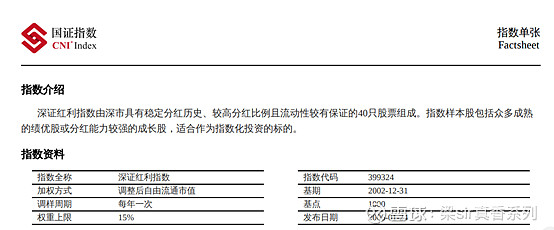

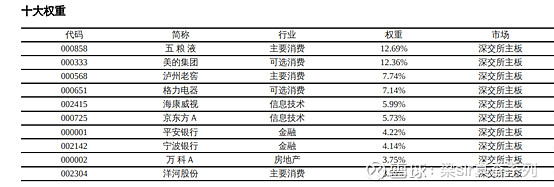

比如深证红利指数

分红率的计算公式是,分红总额/公司净利润

以公司净利润为分母,所以该指标考虑了公司的盈利能力和基本面情况。一家能长期产生净利润,净现金流且有意愿分红维护所有者权益的公司,更值得投资者选择

由于指数编制方法不同,其对应成分股和中证红利有本质区别,排除了低成长性的公共事业股和石化金属等周期板块。此时我的心情舒爽了许多~

最后梁sir总结

1、投红利策略基金一定要看指数编制方法,认清基金底层逻辑

2、含有周期股和公共事业股的指数目前已经走到了本轮周期顶点,进场容易高位套牢

3、以分红率做筛选的指数编制方法比以股息率选出的公司质量更好

4、高股息的港股里包含较多的垃圾股,长期看赚股息亏股价,得不偿失