最近朋友让我帮忙看只基金,说自己亏糊涂了。

这哥们是2021年6月,用5万入手的招商中证白酒,1年不到亏损了30%。

大部分人觉得不可思议,就算一次性买入持基不动也不可能亏那么多,他是怎么做到的?

▼

其实很简单,就是不断的“高抛低吸”结果被反复打脸,变成了“低抛高吸”送人头。

所以这种迷惑行为,让他亏30%很正常。

而且年前A股刚经历了一轮堪称“股灾式”的下跌,不少基民对未来的行情也充满了担忧。

所以,在账户亏损和大盘暴跌的双重压力下,这哥们儿慌了!

不知道年后应该选择直接割肉,还是加仓接着干。

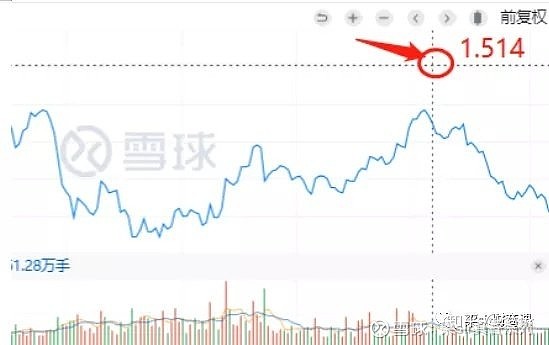

我把他的持仓成本展示给大家看一下;

目前招商中证白酒的单位净值是1.165,而他的持仓成本是1.514。

对!已经达到了一个常人无法企及的高度。

面对这种深度套牢,我想大多数人都会选择以下三种解决方案。

1、直接装死等回本,只要不卖就不算亏

2、不断加仓拉低成本,等反弹再解套

3、直接割肉走人,离开这个伤心地

如果你是他,会选哪一种方案呢?

▼

对缺乏系统性认知的基民来讲,除了以上三种方法,我想也不知道该怎么办了。

然而这三种方法,都有一个共同的缺点;

就是~每一种方法都可能给账户带来永久性的亏损。而这个缺点,对于成熟投资者来讲是一个致命的低级错误。

先说第一种方法,直接装死等回本;

这个其实不能叫方法,而是一种鸵鸟心态,是一种逃避现实,不敢面对问题的懦弱行为。

这个,也是三种方法中,危害最大,导致亏损最严重的方法。

除非你能确保,未来一定是牛市,或者基金一定能涨回去。

否则一旦遇上熊市初期(下跌初期);

或者基金所投的行业基本面变坏了,你在高位一路躺平下来,10年,20年不一定能回本。

请问2007年高位接盘的股民,现在回本了吗???

就算你认为,只要不卖就不叫亏,可是也不要忘了,还有通货膨胀和基金管理费等着你。

主动管理基金每年的费率是2%-3%(包含管理费、托管费、销售服务费)

我国的官方名义通胀率是每年3%

这意味着,就算你什么都不做,你的基金每年也会以5%-6%的速度贬值。

10年后贬值50%,那时~你账户的资金还剩下不到一半,更不可能回本。

▼

第二种方法;不断加仓拉低成本

对比躺平装死的消极操作,主动加仓是一种积极的应对方法。

本质上肯定比装死强得多;

但是潜在风险可能会更大,如果操作不当,甚至比高位躺平下来亏得更多。

根据统计90%的基民,亏损的主要原因来源于下跌途中加仓。

很多基民通过“越跌越买”的方式,把手中“子弹”逐渐打光。

结果~回头发现,自己的路越走越远,抄底抄在了半山腰,而前方行情却还是一眼望不到头。

不管是买基金,还是股票;

很多人都用这种方法亏光了本金,甚至加杠杆抄底,最后欠了一屁股债。

其实他们应该明白一个简单的道理;

昨天的低点,就是今天的高点;

你的每一次低点买入,其实都是在高位接盘;

除非你能管好自己的手,控制好仓位,有规律的加仓。否则这种凭感觉,毫无节制的补仓方式,只会加大账户亏损,把“子弹”快速打光。

如果还不明白,请百度“棋盘与麦粒的故事”或“倍增原理”

▼

第三种方法,割肉走人;

要问有没有一种最简单的方法,能够战胜市场上90%的散户,那一定是“远离股市”

大部分基民对割肉是很鄙视的,因为割肉表示认栽,承认自己的愚蠢;

可以说90%的基民做不到这点,毕竟人性如此,没人会承认自己是笨蛋。

其实割肉是对自我的重新认知。敢于承认自己平庸,敢于面对现实,才是从韭菜转换成镰刀的开始!

如果你割肉离场后,能管住手,空仓半年或1年不再买基金;

借这个空档期,重新搭建你的系统性知识,那割肉就是个正确的选择。

但是大部分基民都是好了伤疤忘了疼,用不了多久又会吃回头草。

最后永无止尽,越亏越多;

除非你能“及早离去”不再回头,否则这也是个愚蠢的决定。

所以无论是装死、加仓还是割肉都不是好主意。

▼

目前面对大盘暴跌,基金被深度套牢,单一的策略是不能100%解决问题的。

所以接下来,梁sir教大家用,基金估值+金字塔+网格的“策略组合”来解套

注意:这套“策略组合”只适合熊市里被深度套牢的基金,其他情况不能通用

一、基金估值

通俗讲就是预估该基金目前的单位净值是贵还是便宜。这里推荐两种工具,理杏仁和蛋卷基金

(蛋卷基金)

(理杏仁)

其中蛋卷基金数据较少,只能查看宽基指数及少数主流行业指数的估值。

而理杏仁是付费工具,第一次使用是免费的;

如果介意的朋友,可以就用蛋卷基金,实在查不到再用理杏仁。

以葛兰的中欧医疗健康为例;

这类主动管理型基金,因为不是完全跟踪指数的,所以我们需要在基金概况中,先找到业绩比较基准。

然后~进入理杏仁搜索该指数

基金的估值可以参考分位点;

80%分位高估,50%分位适中,20%分位低估。

其中:

PE代表市盈率,是盈利能力与股价的比率;

数值越低,说明行业越赚钱,股价越便宜。

PB代表市净率,是净资产与股价的比率;

数值越高,说明股价被哄抬得很厉害,泡沫较大。

一般咱们都把这两个指标结合起来看。

大盘处于低位的时候用PE做参考去加仓;

大盘处于高位的时候用PB做参考去减仓;

▼

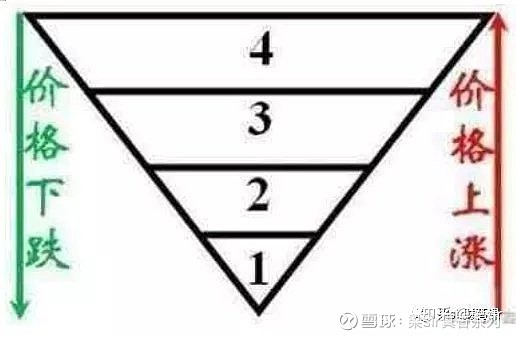

二、金字塔减仓法

所谓金字塔减仓法,逻辑非常简单

就四个字;逢高减仓

我们可以算一下;

假如我有1万份额基金,持仓成本是1元

涨10%,减仓10%份额,成本降至0.909元

涨20%,减仓20%份额,成本降至0.833元

涨30%,减仓30%份额,成本降至0.769元

涨40%,减仓40%份额,成本降至0.714元

价格越是高位,拉低成本的效果越明显!

这个方法的优点是:

1、操作简单,不需要思考,只要设置好仓位线,按要求减仓就行。

2、强者恒强,几乎所有资产都有马太效应。面对美股,新能源等非理性上涨,就算踩在价格高点被套住,也能克服恐高心理,顶住回调的压力,高位解套。

但是,我们知道,风险和收益是并存的,它的优点也是它的缺点。

因为高位迟迟不减仓,反映迟钝;

一旦行情转跌,极有可能等不到上涨,反而被深度套牢。与其这样,还不如一次性割肉来得科学。

所以,这里就要配合第三种策略使用了

▼

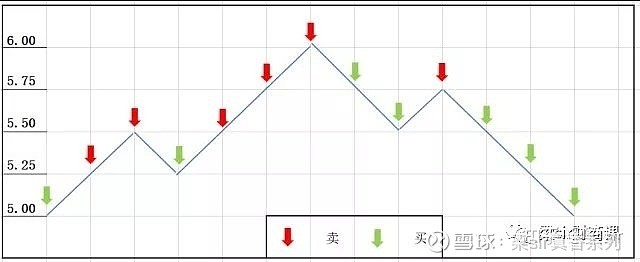

三、网格定投

网格定投本质就是把钱分成若干份;

下跌的时候等量加仓,上涨的时候等量减仓,高抛低吸收割利润。

举个栗子;

贾茹用1万元,一次性买入单位净值1元的基金,得到1万基金份额

1、上涨10%,卖出10%份额,市值9900元,现金1100元,份额9000,净值1.1

2、下跌10%,买入10%份额,市值9900元,现金110元,份额10000,净值0.99

3、上涨10%,卖出10%份额,市值9801元,现金1199元,份额9000,净值1.089

4、下跌10%,买入10%份额,市值9801元,现金218.9元,份额10000,净值0.9801

盘点:市值9801元+现金218.9元=10019.9元,净盈利19.9元

我们看到,四次操作下来,单位净值从1元跌到了0.9801元,跌幅-1.99%

可是贾茹不仅没亏损,账户还净盈利19.9元,涨幅0.2%,两者相加的空间是2.19%

同样是此消彼长,网格交易却能够用高抛低吸的方式挤出利润。

所以~这种方法,会让你的基金更抗跌,就算遇上暴跌行情,你也会比普通基民亏损更少。

但是网格定投只适用于反复震荡的行情。

单边下跌或者单边上涨就不灵了。

单边下跌,越跌越买,很可能抄在半山腰,打光“子弹”

单边上涨,越涨越卖,很可能在上涨初期就卖掉所有筹码,过早的踏空行情

所以,在这里我们要把网格定投法和金字塔减仓法结合在一起用。

毕竟我们的目的只有一个,就是解套。

用金字塔减仓负责高位解套,用网格定投负责震荡行情解套。

至于单边下跌,只要用普通定投去管理好仓位,保证子弹充足,就无需担心。

在这份简易的Excel表格里,我把这三种方法都融合在了一起。

大家可以借鉴一下;

总结一下表格的思路;

1、首先用天天基金网,找出基金的业绩比较基准(跟踪的指数)

2、用理杏仁或者蛋卷基金查看估值

3、80%分位点高估,只用金字塔减仓法操作

4、50%或20%分位点,只用网格定投法操作

5、做一个简易的Excel表,以基金当前的单位净值为标准,设置好仓位线,输入表格当中。

一旦触发仓位线,就可以操作了。

温馨提醒;

策略定投属于中高频交易方法,会涉及到基金手续费的问题。

场外基金(支付宝或天天基金网)不建议低于7-15天的操作频率。

想要高频操作,或者每日操作,只能用场内的ETF基金或者LOF基金。

最后~如果想做“伸手党”不想自己做表的,可以直接找我要,我都会给~

End:

正所谓,一将功成万骨枯,一名成熟的投资者,都是踏着无数“韭菜”的鲜血前进的。

如果你不能做“镰刀”还请及早离去!