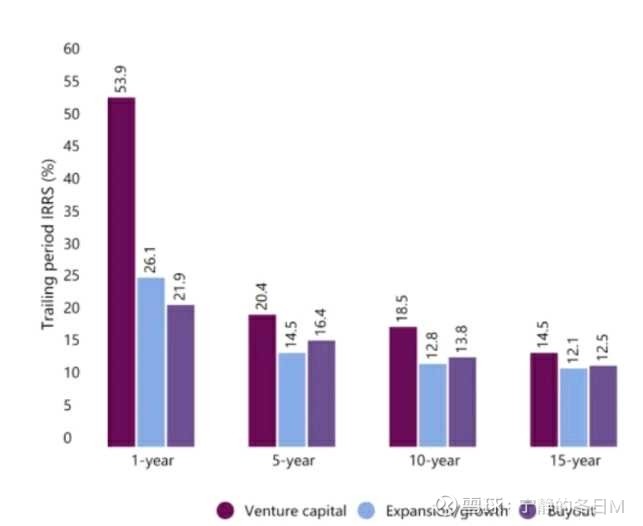

如果不看任何一个特定投资机构,从美国比较长的ⅤC行业数据来看,2005-2020的十五年里IRR回报有14.5%(DPI数据更难找,因为这种更低更缺乏吸引力的数据,更没人愿意报~尽管它更反映真实回报)。

这看起来比同期的标普500好,但是第一,ⅤC的IRR回报和标普500随时能变现的回报不能划等号。第二,更重要的是,这种统计得出的实际上是十五年存活下来的VC的回报,不是美国ⅤC行业的总体回报。。。

要了解真实的总体回报,还需要了美国VC基金,在十五年内的存活率:根据Smith,Pedace和Sathe对2917家美国VC公司在1970年以来表现的统计,有66.4%的VC公司仅发行过一期基金。仅有10%的VC公司发行过四期以上的基金~发四期以上的基金,大约能活十五年。。。

最重要的,其实不是看统计数据,而是要明白统计数据背后的因果关系~孙正义波动大,巴菲特波动小,很好理解,因为前者需要不断看对下一个阿里巴巴才能赚钱,后者只需要通过手里的北方伯灵顿铁路,可口可乐,年复一年收钱。。。就算孙老师比巴老师聪明几倍,他也很难不波动,因为他的生意模式太难。

如果说有人做这样难的生意,又和孙正义老师完全不一样,可以稳定地长期持续百分之三十几赚下去,那这种个人神通,不好理解。。。