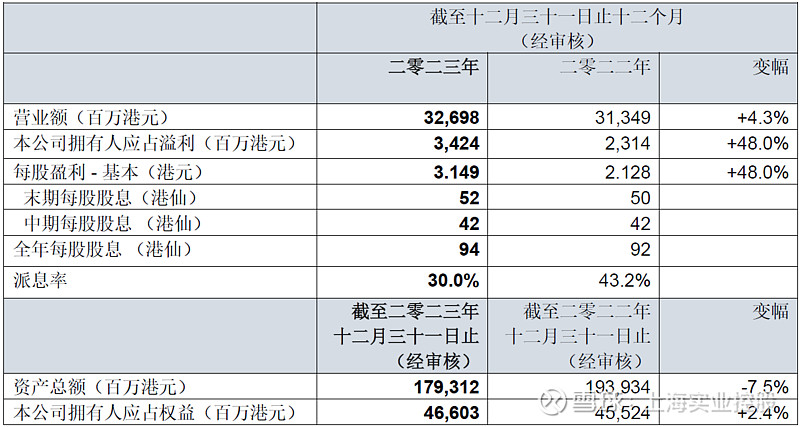

上海实业控股有限公司(“上实控股”或“公司”,连同其附属公司统称“集团”;香港联交所编号363)公布截至二零二三年十二月三十一日止经审核之全年业绩。营业额为326.98亿港元,较去年度上升4.3%;股东应占溢利为34.24亿港元,同比上升48.0%。董事会建议派发末期股息每股52港仙,加之本年度的中期股息每股42港仙,全年派息每股94港仙,全年派息率为30%,以回馈股东之不懈支持。

二零二三年全年业绩摘要:

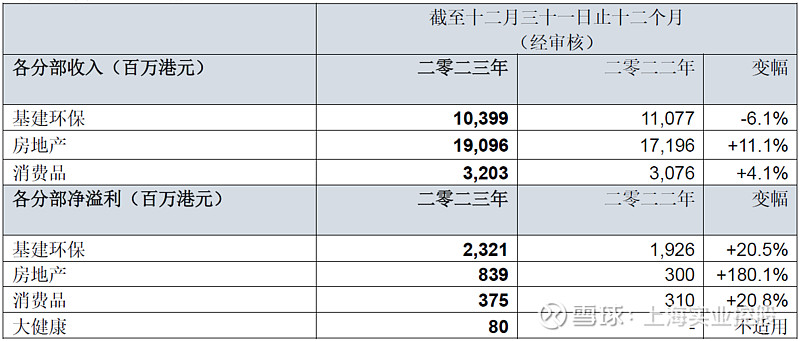

业务分部收入及利润摘要:

二零二三年,上实控股全年录得总体收入326.98亿港元,较去年上升4.3%;股东应占溢利为34.24亿港元,同比上升48.0%。董事会建议派发末期股息每股52港仙,全年派息每股94港仙,派息率达30%,以回馈股东之不懈支持。

年内,集团各业务分部稳健发展。基建环保业务录得盈利23.21亿港元,较去年上升20.5%,占集团总体净利润约64.2%。盈利上升主要受益于收费公路业务通行费收入及利润大幅上升带动。

旗下上海实业环境控股有限公司(“上实环境”)(BHK SGX,807 HKSE)重点固废项目上海宝山再生能源利用中心已于二零二三年投入商业运营。此外,凭借澳门氹仔污水处理厂的首个境外污水处理项目,成功拓展粤港澳大湾区的业务版图。本集团将建设更多高标准、现代化的环保项目,继续践行ESG (环境、社会及管治)社会责任,全力推动企业高品质发展。

集团加大固废环保业务的投入。二零二三年十月,本公司认购本金约16.37亿港元的粤丰环保电力有限公司(“粤丰环保”)可交换债券,可交换不超过2.44亿股粤丰环保股份,占于发行日期粤丰环保约10%股权。若悉数行使上述可交换债券,将拥有粤丰环保约29.48%股权,进一步提升公司于粤丰环保的持股比例。

由本公司间接持有50%股权的上海上实长三角持有28.34%股权的康恒环境,截至二零二三年底,垃圾焚烧运营项目累计总规模达38,325吨/日,全年生活垃圾入厂量1,485万吨,同比增长13%,完成上网电量50.5亿千瓦时,同比增长11%。年内新获取8个生活垃圾焚烧发电项目,共推进22个垃圾发电建设项目。

大健康业务年内盈利贡献为7,971万港元,占本集团总体净利润约2.2 %。

房地产业务二零二三年度录得8.39亿港元的盈利贡献,同比上升180.1%,占本集团总体净利润约23.2%。主因是本公司持有上实发展的“上实•海上湾”项目49%权益,本年度项目录得销售收入使本公司分占项目的盈利大增。

消费品业务本年度盈利贡献为 3.75 亿港元,同比上升20.8%。自二零二三年初内地与香港各口岸陆续通关,南洋兄弟烟草股份有限公司(“南洋烟草”)的销售已逐渐恢复;年内更积极拓展国际市场,马来西亚分厂正式投产。

业务摘要:

基建环保

- 年内公众出行意愿激增,本集团旗下三条收费公路和杭州湾大桥总体车流量有显著增长。全年录得总体车流量同比上升44.3%,通行费收入同比增长30.1%至44.10亿港元,而通行费利润亦同比增长63.5%至14.54亿港元。

- 旗下上实环境年内录得营业额人民币75.73亿元,同比减少8.8%,原因是建设收入同比减少37.1%。股东应占溢利为人民币6.04亿元,同比减少22.6%,主因是受美元加息影响,境外借款财务费用大幅攀升。

- 截至二零二三年底,上实环境拥有近250个污水处理及供水项目,合计总产能达1,316万吨/日。污水处理量同比增长2.2%至25.25亿吨,平均污水处理费同比上升7.8%至人民币1.87元/吨。

- 中环水务投资有限公司(“中环水务”)本年度录得营业收入20.76亿港元,同比减少3.3%,净利润为2.65亿港元,同比增加6.8%。年度新增/新签项目11个,涉及投资额约人民币5.24亿元。截至二零二三年底,中环水务拥有 34 家自来水厂及27 家污水处理厂,产能规模653.08万吨/日,其中,制水能力为300.45万吨/日,污水处理能力为 352.63万吨/日。

- 新边疆业务方面,截至二零二三年底,上海星河数码投资有限公司及其控股的星河能源(上海)有限公司持有的光伏电站资产规模已达到740兆瓦,15个光伏发电项目全年完成上网电量约10.81亿千瓦时。

房地产

- 旗下上海实业发展股份有限公司(“上实发展”)(600748 SSE)年内录得营业额人民币98.55亿元,同比上升87.8%;净利润为人民币1.29亿元,同比上升5.2%。全年签约金额逾人民币5.51亿元,其中上海青浦“上实•海上湾”(五期)别墅项目已于上半年实现销售清盘。

- 上实发展旗下青岛钓鱼台酒店美高梅酒店于六月正式开业,已成为公司的旗舰酒店经营项目。长租公寓方面,嘉定长租公寓出租率达95%,上海宝山顾村长租公寓也进入试运营。物业服务方面,在管面积首次突破3,000万平方米。

- 旗下上海实业城市开发集团有限公司(“上实城开”)(563 HKSE)年内录得营业额79.54亿港元,同比下跌27.8%。股东应占溢利为4.95亿港元,同比上升21.6%,升幅主要由于年内交付毛利率较高的商品房所致。全年实现签约金额为人民币82.29亿元,同比上升4.1%。本年度租金收入约为7.73亿港元。

消费品

- 南洋烟草全年营业额和净利润分别为18.15亿港元和3.01亿港元,分别同比上升26.8%及65.3%,原因是南烟坚持“库存去化、挺价为先”的策略,引导各市场进行库存消化。

- 南洋烟草积极拓展国际市场业务,二零二三年马来西亚分厂正式投产,为南烟海外建厂“产销落地”的首创之举,与大型卷烟企业合作互补优势,为后续增量打下良好基础。

- 此外,南洋烟草持续以新技术促进产能,不断改良生产技术和工艺。通过引进先进生产设备、自动化系统和数位化技术切换生产线,从而更快速、更有效地适应和满足市场要求。

- 永发印务年内录得收入15.49亿港元,净利润8,491万港元,分别同比下跌12.2%及31.4%﹐盈利减少主要受疫情后终端消费市场全面萎缩及纸塑业务核心客户需求趋弱影响。面对多种挑战,公司大力推动降本提效控费,并依托技术创新全力推进环保新品孵化,有序培育蓝海市场。

上实控股董事长沈晓初表示:“展望二零二四年,全球经济仍然存在诸多不确定因素,但机遇和挑战并存,集团将继续坚持改革创新,进一步提升管理效益和精准度,整合资源,并择机增持优质项目。基建环保业务方面,紧随国家战略,不断寻求环保领域新机遇,进一步深化长三角和其他重点区域的战略布局,保持中国水务及环保产业第一梯队的领先地位。收费公路继续提升经营效益。通过在医药健康和环保绿色能源板块的投资,为集团带来更多盈利贡献。房地产业务密切把握行业政策和市场动向,创新融资方式和渠道,推动健康稳定和高品质的发展。消费品业务方面,南洋烟草将不断投入研发资源,通过引入新技术新工艺新材料,开拓新渠道和新业务,并积极拓展海外市场。永发印务将全面从价值管理层面重整体系,突围市场,传承百年印业长青。集团致力于各项业务的不断突破,为股东带来最大的回报。”