#物联网# 今天聊一下物联网模组龙头移远通信和广和通,供大家参考。物联网是5G应用一个重要方向,市场规模有望达到万亿空间。

最近物联网龙头移远通信比起其他物联网个股比如广和通走势却相对疲软。从基本面来说,广和通最近走强的原因是业绩上的直接驱动,笔记本模组出货顺利带来了不错的业绩增速,广和通不断在挖掘细分应用领域做直销,过去2年是POS机,现在是笔记本模组,未来可能是车联网。而移远通信因为有一半是经销,直接受益于物联网景气度,业绩爆发的时间点需要等待行业的爆发,两者相比长期来看还是移远通信确定性更大。

另外,移远通信7月15日面临上市以来首发股东限售股解禁,新增流通股4426万股,占总股本49.63%,如果这个时候股价不断拉高估值出现比较大的溢价,到了解禁时间段面临的可能将是比较大的减持压力,所以股价目前有些徘徊。利用霍华德·马克斯第二层思维考虑,如果移远通信因为大解禁带来了股价不少的回调,其实是非常难度的布局机会。

移远通信是我公号长期跟踪的车联网标的之一(另一家是中科创达),4月份出现过一次布局机会。目前估值已经不便宜,如果布局的话,移远通信150元附近,广和通50元附近才考虑,所以是密切跟踪为主。两家公司对比分析如下:

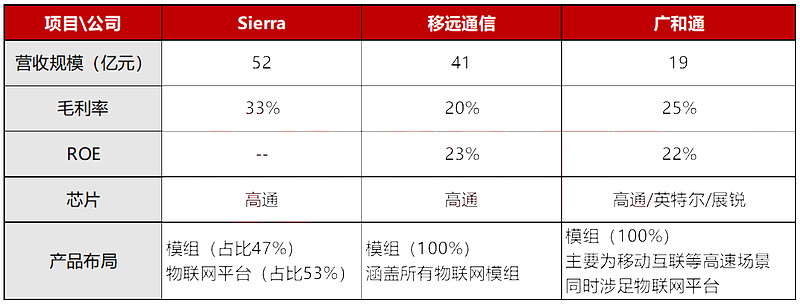

物联网模组行业目前可分为以移远为代表的规模优先模式和以Sierra为代表的全产业模式,广和通希望通过对标Sierra进行转型,本文重点对比两家国内龙头的业务结构和发展战略,并提出两种战略的观测重心。

一、模组行业

1、模组行业特性

首先模组行业是一个增量市场,2019~22年全球出货量CAGR约25%,龙头企业如移远通信近三年营收的复合增长率达80%。同时模组行业确定性强,模组是连接感知层和网络层不可或缺的桥梁,每增加一个无线物联网连接数,都至少增加一个无线模组,因此模组作为万物相连的硬件基础具有不可替代性。

尽管处于朝阳行业,但模组厂商竞争非常激烈,模组超80%的成本来源于三大芯片(基带芯片、存储芯片、射频芯片),上游芯片厂商如高通、英特尔等掌握了绝对的话语权和定价权,模组行业平均毛利率在25%左右。但由于中国厂商携工程师红利加速海外拓展,在产品同质化严重的背景下,降价销售抢占份额为当下行业发展唯一途径。国内龙头移远通信在持续快速扩张的背景下维持较高的费用率,长期净利率处于3%~5%的低位。

同时模组行业门槛较高,龙头厂商强者恒强。无线模组具有一定技术和客户门槛,模组的核心价值是结合上游芯片和下游终端,为终端厂商提供定制化服务。从进入客户供应体系到完成售后闭环需要2~3年,此过程中需要投入较大的资金和时间成本,中小模组商难以做到批量出货,行业马太效应明显,成本压制下小厂难以生存。

2、行业发展趋势

展望未来,全球2G/3G退网清频已是大势所趋,Cat.1模组在网络覆盖、速度和延时上较为平衡,后续3G模组全部切换为4G下的LTE Cat1模组,NB-IoT模组则拥有更低的成本和功耗,未来大部分2G模组将要切换为NB-IOT模组。总体来说,NB-IoT模组和LTE Cat1模组为未来物联网模组的重要构成,将分别占据约60%、30%的市场份额。

行业下游车联网、智能电网、安防监控等工业领域本身成长性较强,出货量有望快速增长,产品制式也主要向NB-IoT/4G等高价值方向切换,产品均价后续有望逐步提升,行业盈利能力也会同步改善。

二、公司对比

1、国内外模组龙头对比

目前全球物联网厂商的战略选择可以大致划分为两类:

(1)以移远为代表的规模优先战略,表现在其布局相对广泛、产品标准化程度较高、出货量较高而价格相对较低,收入规模较大而毛利率较低,其核心竞争要素在于产品布局广度和成本控制能力;

(2)以Sierra为代表的全产业战略,表现在“端+连接+云+解决方案”的全产业链布局,Sierra进军平台领域效果也已初步显现,在 2019 年平台收入占总收入 53%,逐步取代模组成为其主要业务收入来源,且其平台服务毛利率为42%,有效拉升了公司盈利水平。

2、广和通转型之路

广和通目前业务结构上与移远通信相似,其营收完全来自物联网模组,但广和通聚焦相对大颗粒高价值领域,如消费电子产品、车联网、智能电网、安防监控等工业领域,这些垂直领域本身价值量较高,这就导致了广和通毛利率较高,但营收规模较低。

通过复盘Sierra转型成功的经历,发现有几个关键因素是影响模组厂商转型的核心点。模组厂商通过其硬件入口优势,一般先从DMP平台切入,但盈利核心在于CMP和AEP平台,这就需要和运营商及大型互联网厂商合作,如Sierra就通过和运营商Orange、AT&T,互联网公司IBM、微软合作,进行了全平台布局,逐步从通信模组商转型为物联网综合解决方案厂商。广和通的MaaS平台战略对标Sierra,有望通过复制其战略路径成功实现转型。

3、两种战略观测重心

对于广和通来说,采取和Sierra相似的发展路径更有可能实现成功转型,所以后续跟踪广和通转型,需要重点关注其与移动等运营商,以及BAT等互联网巨头的合作进度。同时广和通上游芯片供应链结构相对多元,通过与紫光展锐合作,在降低成本的同时也提升了贸易摩擦下的抗风险能力。

对于移远通信来说,由于物联网模组行业的高增长,作为龙头在低利率的背景下可通过高周转率提升ROE,移远当下的策略重点仍然是持续扩张,所以观测移远关键在于其业务增长速率。

对于这两种战略,站在当下时点本身并无优劣之分,未来两类战略很有可能殊途同归。移远、广和通2019年全球市场份额分别为25%和 7%,移远本身具备更优的入口引流优势,已经积累了大量用户,后续也可拓展云平台等业务;而广和通重点发力垂直领域,并通过云平台增加用户黏性,但是否能转型成功仍需观察。

三、小结

物联网模组是一个高成长,确定性强的行业,在产业链中技术/价值量相对较低,核心竞争力在于规模效应下的成本优势,因此龙头企业仍可强者恒强。广和通和移远作为国内龙头,其未来战略选择略有差异,对于广和通来说,需要重点关注其与移动等运营商以及BAT等互联网巨头的合作进度。对于移远通信来说,观测重点在于其业务增长速率,当然未来两类战略很有可能殊途同归,需持续跟踪。

四、相关标的

$移远通信(SH603236)$ :国内物联网模组龙头,有望受益于物联网行业的高速发展并持续扩大其全球份额。相关研报:网页链接

$广和通(SZ300638)$ :国内领先的物联网模组厂商,业务重心在于垂直行业赛道,并通过构建云平台提升公司盈利能力。相关研报:网页链接