一、企业分析

1. 1基本信息

1、公司信息

2、公司业务概要

公司坚持以屠宰业和肉类加工业为核心,向上游发展饲料业和养殖业,向下游发展包装业、商业,配套发展外贸业、调味料业等。经过30多年的发展,形成了主业突出、行业配套,上下游完善的产业群,各产业之间具备突出的协同优势。

3、公司发展战略

公司坚持“调结构、扩网络、促转型、上规模”的发展战略,围绕西式产品的引进、中式产品的改造以及冷鲜肉变革,建有国家级技术中心和博士后工作站,大力实施产品创新,每年推出10%左右的新品,培育了以包装肉制品和生鲜产品为主的丰富的产品群。公司注重产品新品的研发,而这些新产品多,卖的多出爆款的概率也大能够支撑未来业绩增长。

1.2 行业情况

1.2.1公司属于什么行业

肉制品行业、屠宰业

1.2.2行业规模及阶段

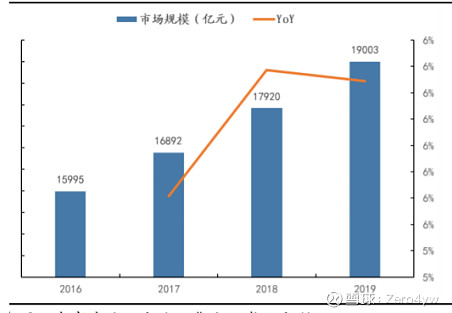

1、肉制品行业:

行业规模稳定上升的趋势,19年达到1.9万亿,世界平均肉制品消费比例45%,发达国家70%,而我国只有13%,因此我国肉制品行业有较大的发展空间。美国肉制品行业CR5为38.7%,我国23.56%;美国龙头万州国际18.6%市占率,我国双汇发展15%。因此从集中度来看,双汇发展也有待提升。总结来看,肉制品行业有较大的发展空间,同时集中度还有待集中,总体作为龙头双汇发展未来可期。

2、屠宰业:

美国屠宰业CR5达到74%,而我国只有7%;美国龙头31%,我国双汇2.65%;行业集中度有巨大提升的空间。

1.2.3 行业竞争格局

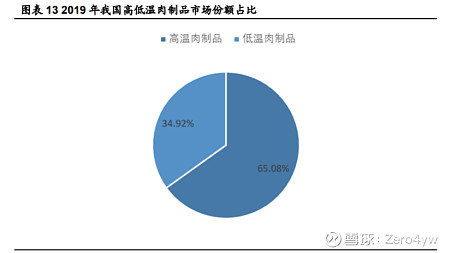

肉质品行业分为高温和低温肉;

高温肉占比65%,双汇和金锣占据超过80%的份额,非常集中;

低温肉占比35%,对比发达国家,低温肉具有较大发展空间,同时CR4为25%,双汇15%,雨润6%;低温肉竞争格局分散,同时行业具有发展空间。

1.3 护城河分析

1.3.1品牌优势

良好的口碑,吃火腿肠基本只吃双汇,即便它价格略高于其他家的火腿肠,具有一定的品牌优势。

1.3.2 效率成本优势

双汇是屠宰行业龙头,大规模屠宰后剩余的边角料肉可以用来制作肉制品,成本低。营业收入、净利润、毛利率分别位于行业第1 1 3名,符合规模优势。

1.3.3 独特优势:销售渠道

全国17个省建有30个现代化肉类加工基地;100多万的销售网点,大部分地方不到一天的时间可以送达。同时与控股股东罗特克斯形成独特且强大的国际采购优势。

1.4 企业团队

1.4.1核心团队

包括董事长、董事、财务总监、董事会秘书、总经理、总裁、副总裁;

1.4.2 是否稳定、工作动力如何、专业能力如何

核心成员相对稳定,但是董事长万隆已经80岁,老大不稳定?

工作动力如何?核心人员薪酬基本200w以上,相对很高。股份持有相对较少

专业,董事长行业经验丰富,且有投资大佬,专业能力可以。

1.5 企业文化

使命:

愿景:做世界领先的肉类服务商,缔造百年双汇

核心价值观:诚信立企、德行天下;

消费者的安全与健康高于一切,双汇品牌形象和信誉高于一切;

优质、高效、拼搏、创新;

管理文化:按标准做事、用数据说话、看结果评判;

总结:愿景有世界眼界的战略格局和长久经营的时间格局。核心价值观,食品行业安全卫生第一,它们的价值观完全符合。但是时不时的还是会冒出抽检不合格。

二、财报分析

2.1 资产负债表

2.1.1 总资产

规模无论是在肉制品行业还是屠宰行业都是国内第一;总资产增长率呈现周期性,增增减减,19年后增长加快。

2.1.2 资产负债率

资产负债率多年基本小于40%,无偿债风险。短期借款24亿占比6.9%,比例不算高;应付票据和应收账款17亿,对上游资金的占用;合同负债(预收售货款)24亿对下游资金的占用。除去这些占用资金的负债,基本无偿债风险。

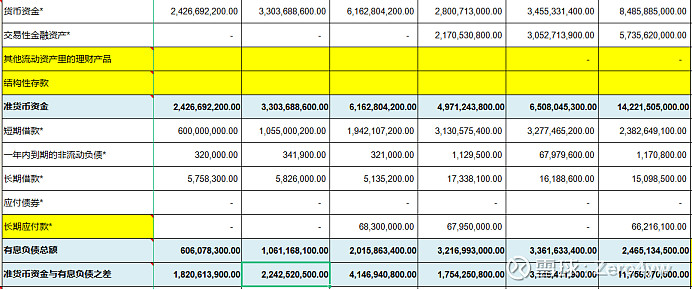

2.1.3 货币资金与有息债务差额的分析

图片上传中......差额大于0,且多年波动增加,2020年达到118亿,公司货币资金充足,无偿债风险

2.1.4 应收预付与应付预收

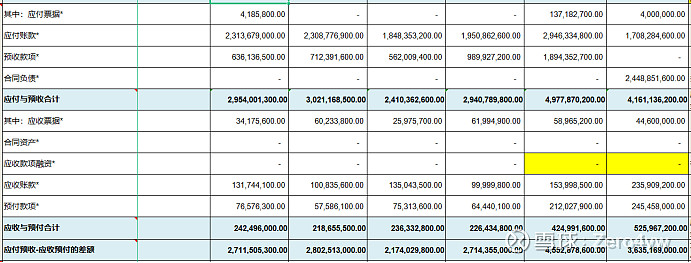

应付预收大于0说明,是无偿占用上游资金41亿;应收预付大于0是被下游无偿占用的资金5亿。应付预收-应收预付差额多年大于20亿,说明公司在产业链有较高的地位。

2.1.5 应收账款占比

非常优秀,几乎无应收账款,说明产品很畅销。

2.1.6 固定资产占比

公司曾经是重资产模式,但固定资产比例每年稳定降低,已经在30%左右,步入了轻资产模式

2.1.7 投资类资产分析

公司投资类资产比例极低,非常专注主业。

2.1.8 存货和商誉占比

存货比例多年维持在14-30%左右,考虑到应收账款<1% 应付预收-应收预付>0,且12月30日正式春节将至,肉类食品需求最旺的时候,应该是公司储备的产品较多,公司存货暴雷的风险不大。

商誉为0,无爆雷风险。

2.2 利润表

2.2.1 营业收入

具有明显的周期性,周期大约3年,周期低谷公司营收基本平稳,顺周期公司会迎来较大幅度增长。目前公司处于周期高峰转向周期低谷的阶段,需要跟踪。平均年化12%的增长率。

2.2.2 毛利率

毛利率一直以来都较低,且有下降的趋势?20 19 16年毛利率较大幅度下降,可以看出肉制品行业毛利率基本稳定在30%左右,屠宰业毛利个位数,但也基本稳定,没出现大幅度的下滑。近些年公司其他行业的毛利率在不断降低。

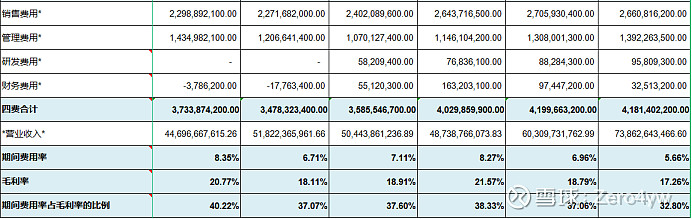

2.2.3 期间费用率

期间费用率保持在个位数,远低于15%,费用控制能力极强非常优秀;同时占毛利率比例也低于40%。

2.2.4 销售费用率

销售费用率极低占比<5%,远低于15%,公司产品非常畅销,存货积压的风险很小。

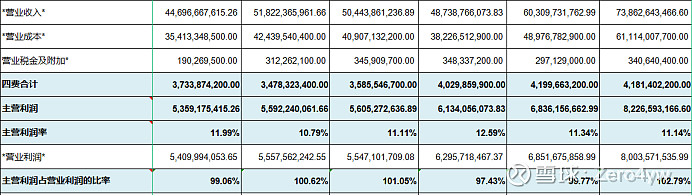

2.2.5 主营利润

主营利润率维持在11%左右,盈利能力一般;主营利润占营业利润比例基本100%,利润全部是主营业务产生,非常专注,利润非常健康。

2.2.6 净利润现金含量

净利润现金含量平均大于100%,赚的都是真金白银,质量高。19年突然很低

2.2.7 归母净利润增长率

近六年归母净利润年化增长率7.8%,增速较缓慢,但近两年开始增速都大于10%。

2.2.8 ROE分析

公司ROE常年保持很高的水平,主要得益于公司的周转率特别高,说明公司管理层经营能力较强。

2.3 现金流量表

2.3.1 购买固定资产、无形资产和其他长期资产支付的现金

公司构建固定资产、无形资产和其他长期资金支付的现金 总体也在加大,仍处于扩张阶段,同时占经营活动产生的现金流量净额的比率咱10%-39%之间,不会太影响现金流。

2.3.2 分配股利、利润或偿付利息支付的现金

.分红比例前几年分的也太高,简直是大股东的提款机

三、估值分析

3.1 预测归母净利润增速和三年后净利润

2014-2020的归母净利润年化增长率7.8%;预测21年比较悲观4.7%,之后大于10%;平均9%,我们取7.8%作为预测的增长率。同时21年猪周期下行,可能要在22年初才能见底,也是布局比较好的时间吧。三年后的归母净利润为6255513991.33*1.078*1.078*1.078=7836448473

图片上传中......3.2 合理市盈率

之前5年的市盈率基本在15-20左右波动;双汇主业处于行业成熟阶段,护城河有品牌优势、效率优势和渠道优势及文化优势;合理市盈率结合过去的市盈率取中间值18。

3.3 三年后合理的市值

三年后合理市值=7836448473*18=141056072520

总股本数量:34.65亿

三年后合理股价:41元;

预期年化收益10%-15%

买入价格:27-31元

四、总结

优势

公司的两个主营业务肉制品行业和屠宰行业,还均有巨大的空间,且集中度与发达国家还差很多。同时双汇是各行业的龙头,各项财务指标都比较优秀,具有较好的品牌优势、渠道优势、效率优势。

存在的风险

公司的业务技术壁垒并不高,同时也是轻资产模式,其他养殖业龙头完全可以自己屠宰发展肉制品行业,像牧原等如果介入,是会受到较大冲击的。

1、2020年屠宰量下降时行业平均的2倍,产能利用率不到40%?

2、如果牧原等大型养殖公司,开始自建屠宰场自养殖自屠宰,屠宰量基本就可以超越双汇,这个屠宰龙头位置不稳。

3、产品,缺乏创新,火腿肠的材料本就是屠宰之后的一些边角肉,虽然财报里总是说要丰富产品,但目前不都是在火腿肠上小打小闹,大家想想火腿肠你还想吃么。目前肉制品鸭脖明显吸引力要大于火腿肠。这个公司骨子里就缺乏一种创新的精神,研发投入也少的可怜。

4、在2020年业绩很好且现金流充足的前提下融资,之后就进行大手笔的分红,融资是要扩大规模缺钱,这融完之后反手就分了,大股东的提款机?

5、双汇发展的员工人数,在19年相比18年减少了1w人?外包费用2亿是外包出去了吗?

6、目前大太子被撤职,核心团队不稳定?