同样是白酒,你说搞不搞笑,别跟我说大家对古井贡未来的增速有预期,而洋河则是零增长。我们这边压根就没人喝古井贡…

更搞笑的是,整个市场都看不上洋河(至少从市场先生今年报价的角度看,股价明显落后于同行),加上老唐这家伙带节奏让市场再落井下石一次洋河。好的勒,大家看这洋河怎样死。

市场几乎全面看空,阿猫阿狗都来评价一下“垃圾”、“勾兑酒”、“从来不喝”之类的…。我差点以为洋河是要准备破产,才导致市场目前这种态度。

终局思维股市只有10%的人最终挣钱,那就得嘞。依我看来那些“从来不喝”大概率是喝不起梦之蓝或不舍得喝,说点正经的:大哥,洋河是每年100亿+利润,妥妥的印钞机,2024年也已经实现了60亿+,保守点看,未来零增速又怎样?那还不是依然每年能印100亿现金。再悲观一点负增长又怎么样,那还有90亿…对吧。万物佳周期,消费升级→消费降级→下一个不就轮到消费升级么。

(有人肯定会有疑问,会不会再腰砍??

当然不排除,但从业绩来看,保守点就是零增速,结合目前的PE,不至于再下探。除非这公司利润出现负增长且看不到反转)

低估!!!!!确认低估!!!!

对于大部分散户,所有的高估都是后知后觉,接盘的。那我们能做的便是:不管任何理由,长期来看,股价上涨的理由就是“低估”。

PS.

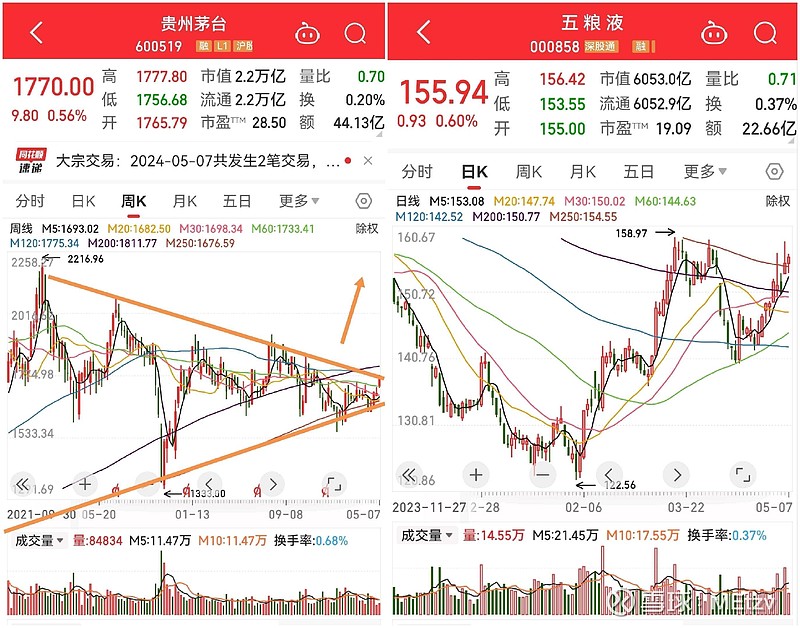

从技术面看:茅台的周线、五粮液的日线,ZTM漂亮,真佩服市场的画图技术,牛!加上最近北向也是买买买,有理由相信轮到“白酒赛道”走一波20%+行情。届时,洋河的主力藏不住了…从人性角度看,老唐清仓制造的“利空”,实际上企业运营端一点儿问题都没,基本面没变,大资金是不是偷着笑有这么好的“利空”理由做借口…收尸队出场,捡便宜的筹码。(190元敢买,95元却嫌贵??数学是体老教的吗)

而,同样道理,口子窖就更不用说了,日K线如同出水芙蓉般按耐不住了。$口子窖(SH603589)$

五一前,本来还想着卖几手洋河去做做短线,不!!冷静看待,目前应该是建仓时间,怎么可以反着做~

至于真正走出来,5月-6月机会比较大,趁着大盘有余热,外围货币贬值,A股核心资产重新被重视,确实可以推一波,借口都想好了:轮动到白酒赛道,借此推动大盘到3268点。不行就7月,甚至明年都无所谓,这儿一定是黄金坑。