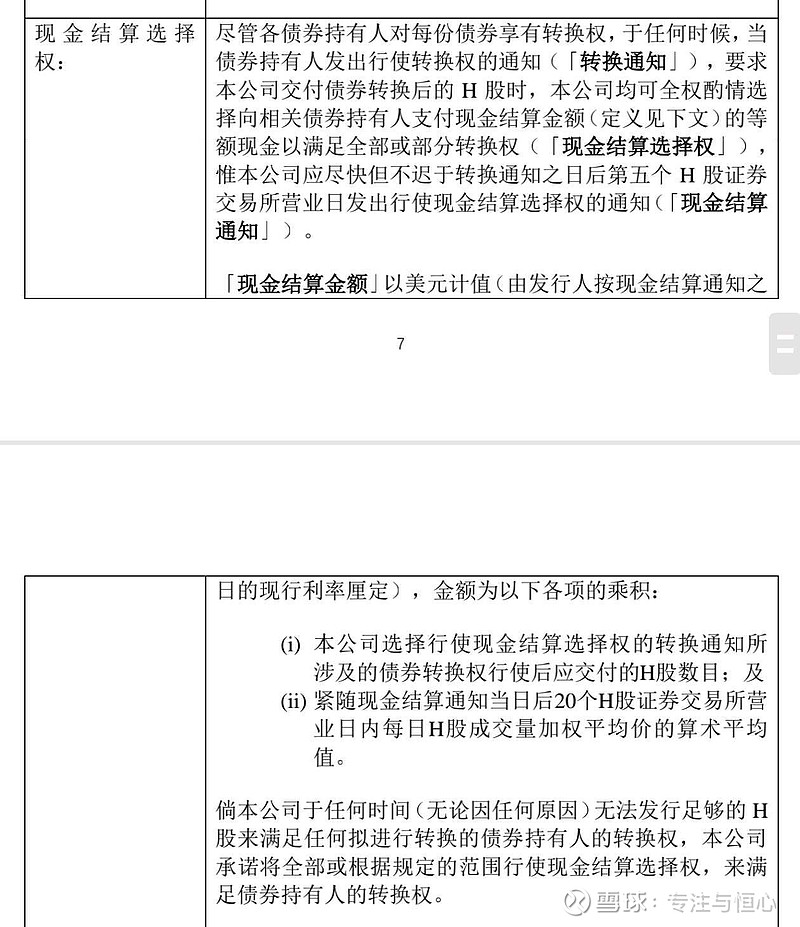

但这里有个非常重要的现金选择权,几乎无人提及,可能是因为合同冗长,且拗口,大部分人没关注到。

简单来说,此可转债不同于A股的常规可转债,在持债方申请转股时,平安完全有权决定:允许转股,或是以现金回购(价格就按照申请转股时的一个平均股价),这个条款说明表面上是可转债,其实这个更多的是看涨期权。极大的可能,未来股价上涨后,平安全部以现金回购,股本并不会增加,同时平安还享受了低利息的美元现金!

| 发布于: | Android | 转发:1 | 回复:36 | 喜欢:9 |

笑死我了韭菜总是能提供乐子,如果股价上涨你现金回购发转债不是妥妥大傻子么。转债就是不想给本金才有意义

分析那么多干嘛,借钱的直接原因就是缺钱。

仔细想想,这个所谓的现金选择权,其实就等价于平安会根据转股情况,在转股后的20个交易日内回购自己的股票而已。

所以即使没有这个条款,一样可以通过回购实现相同效果。

那么请问,回购的钱是不是公司的钱,多支出的钱会不会减少公司净资产。

赞,要这么说的话,比阿里前段时间发的转债条件优厚啊,虽然利率贵了0.38%左右,但有这个现金选择权,比阿里花钱购买现价更高的看涨期权划算

有心人啊,平安公司应该出来给广大散户解释下本次美元可转债对公司的利弊,降低不利的影响,呵护下股价

看来有人希望平安在分红下跌一波

为了方便大家的理解,我举个简化版的例子:

假设我有100面值元的可转债,转股价是1元,可以换100股的平安股份,其实价值已经是41.2*100=4120元了。这个时候我申请转股,平安可以选择给我100股股份,也可以选择给我4120元现金,这个权利完全在平安公司。对于平安来说,他选择现金对股东是有利的,对于我来说,只要给了我足够的钱,给现金还是给股份都是无所谓的。这是这个现金选择权,让平安有了巨大的操作空间!!!

债转股,不就是从市场吸血35亿美元吗?不懂就问。