出品 | 妙投APP

作者 | 王路泰

头图 | 视觉中国

如果要评选最近几年A股市场中给投资者造成严重亏损的板块,CXO绝对会排在前列。

自2021年春节之后,CXO板块就开始了连绵不断的下跌,至今已经持续了近三年半的时间。到今年7月1日为止,前十大知名CXO公司的下跌幅度几乎都达到了70%。伴随着如此深重的下跌,无数投资者的财富也随之灰飞烟灭。

CXO公司的区间涨跌幅(资料来源:wind)

如果说近年来A股市场上还有哪个板块有这样的财富毁灭能力,恐怕只有新能源能与之相提并论了。但是新能源公司有很高的技术壁垒,这在无形中提高了投资者的参与门槛,最终也减少了亏损的人数。而CXO这种订单驱动的商业模式更容易被大家所理解,投资者基础也更加广泛。此外,新能源股票的高点出现在2022年的年中,下跌持续的时间也比CXO公司少了一年以上,持股体验要好一些。

广泛的投资者基础、长时间的持续下跌给投资者造成了深重的损害。更为糟糕的是,在2021年之后的这段下跌周期里,CXO企业的业绩还在持续增长。这十家公司中,凯莱英、睿智医药、博腾股份和美迪西的收入高点出现在2022年,而其他六家公司的收入直到2023年仍在增长。

CXO公司的业绩情况(资料来源:wind)

也就是说,CXO公司股价高点出现的时间点远远领先于业绩的高点,即市场顶先于业绩顶。造成这一状况的根本原因在于投资者预期的改变。

在过去的几年里,CXO行业遭遇了脱钩断链、订单流失和行业去产能等诸多利空的打击,行业的高光时期一去不复返。深陷其中的投资者只看到了CXO企业股价下跌之后估值越来越低,有的投资者甚至越跌越买,他们却没有意识到行业的外部环境已经发生了颠覆性的变化。

说到底,出问题的不是哪几个CXO公司,而是整个大行业。随着行业步入下行期,这些公司也从受追捧的成长性资产不可避免地走向了落寞。

市场杀的不是估值,而是逻辑。

#01行业面临脱钩断链的地缘风险

导致国内CXO行业发展逻辑发生变化的根本原因就是地缘政治问题。

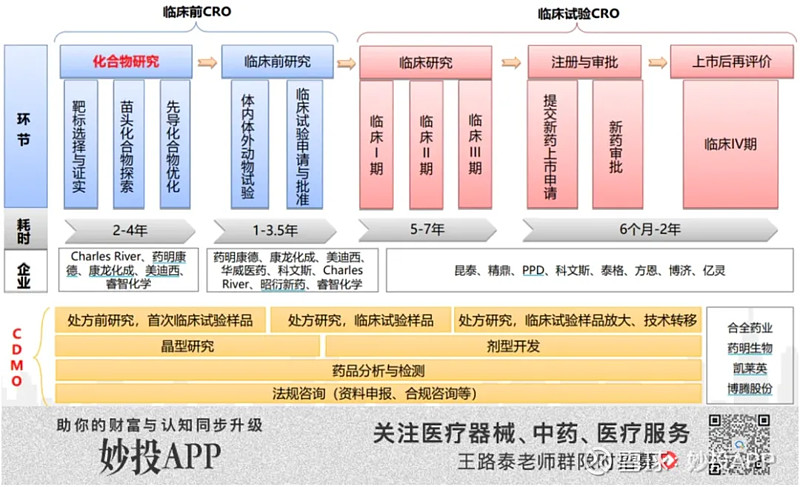

CXO是医药研发、生产外包服务企业的简称,主要分为研发外包CRO和生产外包CMO。研发外包按阶段又分为临床前CRO和临床CRO。CXO行业发展之初,业务主要是来自跨国药企的研发和生产外包,同样的服务,国内的价格仅有国外的1/3-1/2,竞争优势明显。

CXO产业链分析(资料来源:兴业证券)

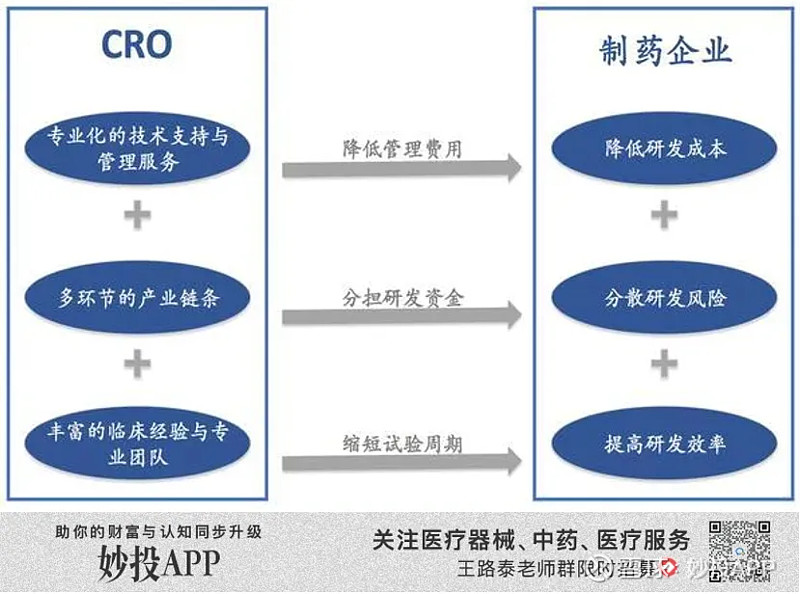

在新药研发投资回报率逐年下降而市场竞争日趋激烈的环境下,企业对研发成本和效率的敏感度大大上升。因而研发企业与CRO公司合作成为当下一种成熟的模式。

据Frost&Sullivan统计,通过CRO公司外包开展临床试验,能够节省25%左右的研发时间,大大提高新药研发效率。作为专业的机构,CRO企业能够迅速组织起一个临床经验丰富的、高度专业化的临床研究团队,降低研发的费用,并缩短临床研究的时间。有统计表明跨国药企的产品上市时间每提前1个月,就能为企业多带来1亿美元的收入。

此外,CRO企业能够帮助制药企业降低研发成本、降低研发风险,实现风险和收益的共担,提高研发的成功率。

从客户结构来看,欧美大型的跨国药企研究实力和研究资源远远领先于国内药企,它们是CXO企业的主要客户来源。我们从药明康德的年报中就可以看到,2023年公司境外客户的收入占比超过8成,这些客户的订单对药明康德的业绩影响非常大。

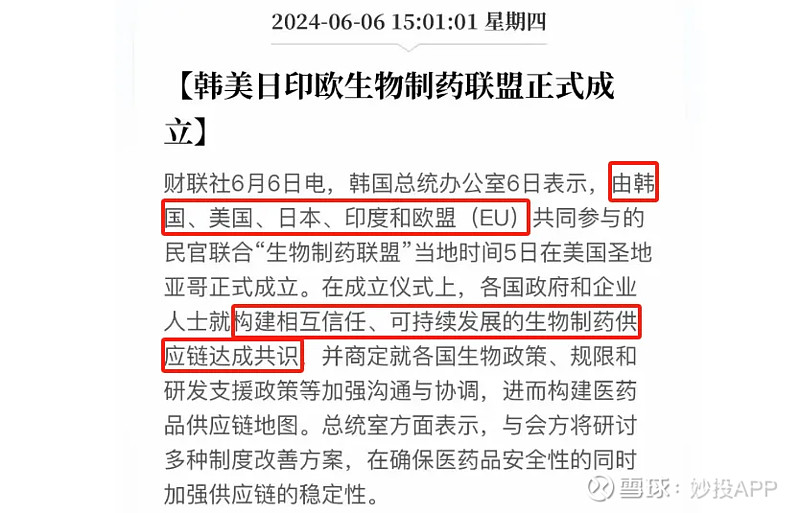

目前,美国在频频炒作中国医药企业的风险,在搞《生物安全法案》的同时还在大力推进新的生物制药供应链,脱钩断链的意图非常明显。

或许有乐观者会认为短期内中美医药行业脱钩的可能性不大,产品认证问题、供应链保障问题都会使得这一过程并不容易。但是短期脱钩不现实不代表三五年或者更长的时间之后也不可能脱钩。资本市场最关注的不是现实,而是预期。

实际上,跨国药企已经开始重塑自己的供应链了。许多跨国药企开始在本土建设生产基地。

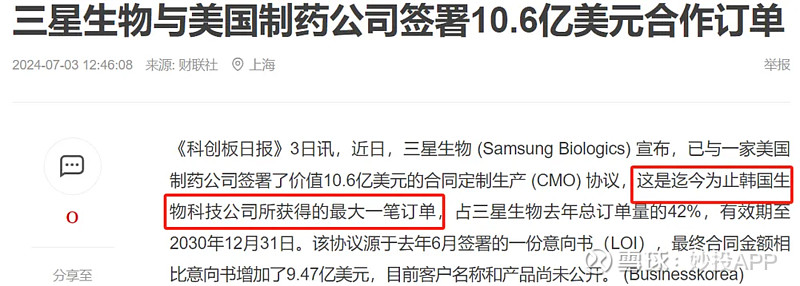

前不久,药明生物的竞争对手三星生物还获得了一笔10.6亿美元的订单,是公司迄今为止最大的一笔订单。跨国药企另起炉灶的意图非常明显。

可以预见的是,国内CXO企业承接跨国药企订单的甜蜜期已经过去,随之而来的将是脱钩的阵痛期。

#02CXO庞大的产能无法在国内消化

当前,国内创新药企的业务体量与欧美的跨国企业有很大的差距,无法弥补后者订单流失带来的缺口。

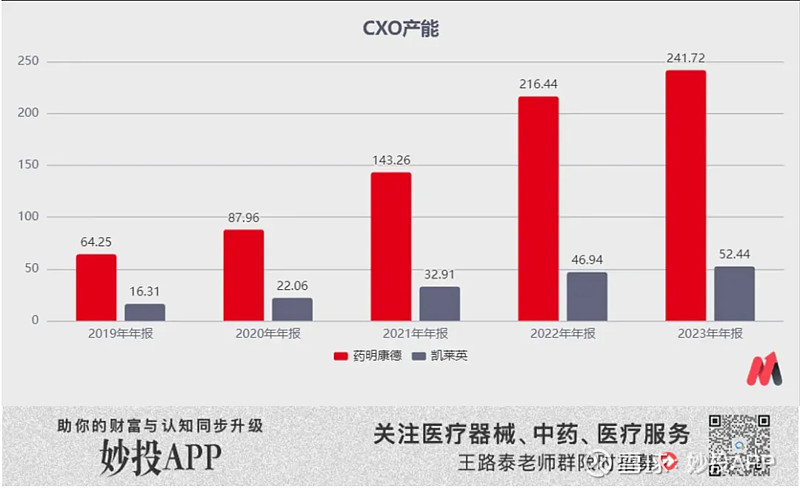

过去几年,疫情给国内CXO企业带来了大量的订单。与此同时,国内创新药行业的蓬勃发展又给上游CXO企业带来了大量的外包业务。在国内外双重需求的推动下,CXO企业的产能近几年有了大幅增长。

我们加总了药明康德和凯莱英这两家公司固定资产和在建工程的数额,以此来估算其产能的变化情况。我们发现近五年来这两家公司的产能增长了2-3倍。如此巨大的产能,在行业下行期将成为CXO企业的巨大负担。

最近一段时间,CXO企业裁员、关厂的新闻屡见不鲜,上海和苏州这些CXO企业的聚集区竟成了CXO从业者失业的重灾区。

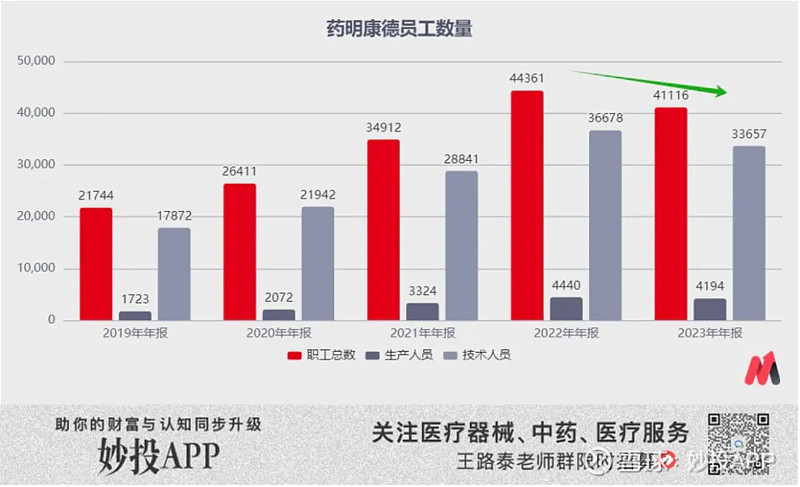

我们比较了药明康德近五年的员工数量,可以看到2022年之后公司的员工总数开始下降,之前的持续增长态势出现了明显的变化。

而CXO企业最依赖技术人员的研究能力和生产人员的产能交付,2022年之后,这两个数据都出现了明显的下降,降幅几近10%。

在CXO行业内,药明康德的技术实力和交付能力素来是最强的,因而同样的订单药明康德的报价都要比其他CXO企业高。在行业不景气的时候,药明康德可以降价与其他企业抢订单。即便是这样的情况下,药明康德都需要裁员来应对行业下行,其他CXO企业的生存环境可见一斑。

#03国内创新药企的反噬

业务不景气不仅发生在CXO行业,下游的创新药企感受到的寒意更甚。

国内多数创新药企都处于研发的早期阶段,大多没有利润甚至有些企业还没有收入,它们需要依赖资本市场的融资来输血。

目前国内的资本市场持续低迷,创新药企的估值很多都出现了“脚踝斩”,估值的下降给这些企业的融资造成了很大的障碍。与CXO企业的订单模式相比,创新药企的现金流更加脆弱。因而在资本寒冬期,它们的生存环境更为恶劣。

为了应对这种环境,一些企业开始收缩管线,而为配套这些管线建设的生产基地成了创新药企的沉重负担。为求生存,这些产能也开始主动转型做CXO业务,以求自谋生路,曾经的合作客户变成了竞争对手。

最典型的就是和铂医药。面对核心研发管线进展不顺的困境,公司开始停临床、处理管线和工厂。之后,和铂医药又成立了子公司诺纳生物,利用其原有的技术平台做起了CRO业务,先活下去再说。

这类创新药企反而让CXO公司腹背受敌。

#04得救之道

在医药行业脱钩断链的时代背景下,国内CXO企业已经步入了下行期。跨国药企巨大的订单体量又无法从国内企业那里得到弥补,CXO行业的衰退已是不可避免,区别只是时间或早或晚、速度或快或慢而已,不会改变最终的结局。

基于此,我们认为CXO作为A股市场上明星板块的时代已经一去不复返了。未来或许会因为并购整合或者公司业绩的周期性变化带来上市公司股价的阶段性表现,但是不会改变CXO公司逐步被边缘化的事实。

当然,我们并不是看空所有的CXO企业。比如像泰格医药这种植根国内市场做临床CRO的公司,或者是类似和元生物这种聚焦新兴领域的细分企业也可能有机会。但是不可否认的是,CXO的高光时刻已经一去不复返了。

在过去的二十年时间里,A股市场出现了几波大牛市,期间大放异彩的医药板块却各不相同。我们曾经见证过不同领域的药企在不同时期争相斗艳又先后衰落,化学原料药、仿制药、中药注射液这些曾经的高光领域如今已经很少再有人提起。它们中的代表公司包括因原料药出口名噪一时的海正药业、主打中药注射液的中恒集团等,这些曾经的明星公司在年轻的投资者心中已是相当陌生。至于没落的仿制药企更是不胜枚举。

兴衰更替的故事曾经反复上演。如今,这个故事里又留下了一长串CXO公司的名字。

我们毫不怀疑,国内的资本市场经历了衰退之后仍然会迎来繁荣的时刻,但是那个时候的市场宠儿不再是那些曾经让人趋之若鹜的CXO公司。

仅就近10年的医药行情来看,不同时期就有不同的明星赛道。当投资者沉醉于新人的笑脸时,谁会关心旧人的哭泣?

(资料来源:妙投梳理)

时代的车轮滚滚向前,那些明智地屹立车头的人总会得到时代的奖赏,而跌落车下的则不免被碾进尘土。忘掉过去,拥抱未来,这才是投资者的得救之道。

*以上分析讨论仅供参考,不构成任何投资建议。

#港股高开高走,地产医药持续领涨# #银行股集体走高,工行再创新高# #二手房交易回暖,房地产股全线飙涨# $康休(CXO)$ $CXO概念(BK2576)$